界面新闻记者|戴晶晶

迎峰度冬之际,国内动力煤价跌破800元/吨。

界面新闻获悉,12月13日,中国北港动力煤价格参考区间为790-810元/吨;CCTD环渤海5500大卡动力煤现货参考价降至800元/吨的关口,自9月最后一周起累计跌幅达到70元/吨,也来到了年内动力煤价格最低点。

当日,中国煤炭资源网发布的CCI动力煤指数下降4元/吨,报799元/吨,已跌破800元/吨,较一个月前的价格降幅达6%。

10月以来,国内动力煤价持续承压下行,呈现旺季不旺特征。卓创资讯分析师张敏对界面新闻分析称,这主要是受国内动力煤市场供需格局偏宽松影响。

“从供应端看,国内煤炭产量保持高位,进口煤数量充足,中转环节港口库存居高不下,为市场动力煤供应提供坚实保障。”

张敏表示,需求端来看,电厂在长协煤保障下,电厂电煤库存始终保持在较高水平,由于10月以来全国多数区域气温运行平稳,电厂负荷提升迟缓,以消耗库存为主,对市场煤采购需求少,而非电行业受限于行业盈利较差,保持按需采购为主,需求端对市场支撑不足。

今冬气温偏高导致电煤需求疲软,终端日耗偏低。据国家气候中心消息,今年11月全国平均气温5.5℃,较常年同期偏高2℃,为1961年以来历史同期最高。全国大部地区气温较常年同期偏高,吉辽蒙津冀五省(区、市)气温为历史同期最高。

与此同时,国内煤炭供给平稳。国家统计局数据显示,今年1-10月,全国规模以上工业原煤累计产量38.9亿吨,同比增长1.2%。

在库存方面,据《人民日报》12月12日报道,国家能源局相关司局负责人介绍,当前全国统调电厂存煤稳定保持在2亿吨以上水平,迎峰度冬以来连创新高,近日达到2.3亿吨,同比增加近2000万吨,可用30天以上。

高库存意味着电厂并不急于大量采购,即使电厂日耗后期受到寒潮影响增加,也将暂时以消化自身库存为主。

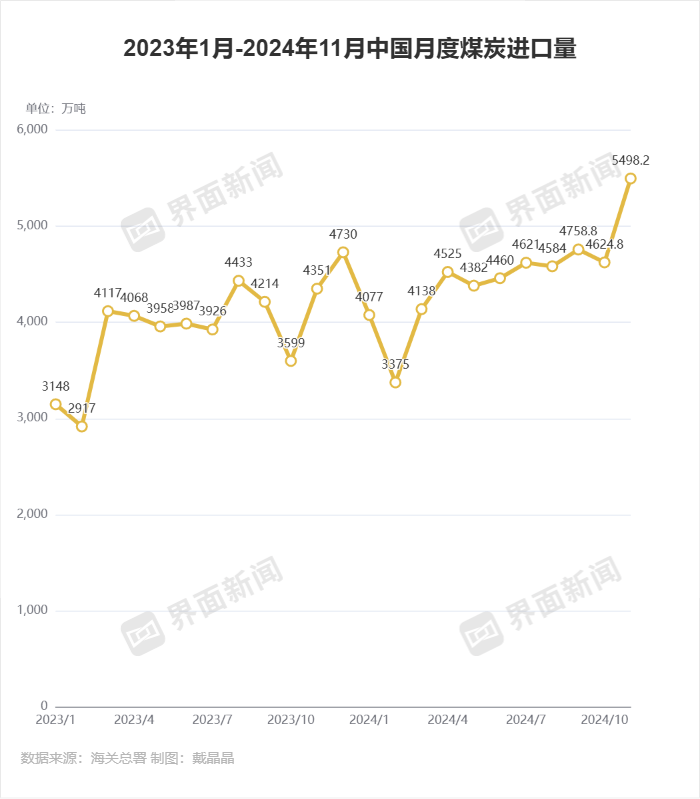

一位港口煤炭分析师向界面新闻指出,进口煤的增量高于需求的增量,也是国内动力煤价持续回落的主因。

海关总署数据显示,11月中国进口煤炭5498.2万吨,环比增长18.89%,同比增长26.38%,再次创下历年来单月进口量历史新高。前11月,中国进口煤炭总量49034.9万吨,同增长14.8%,已超去年全年进口量。

国内外煤炭价差,刺激进口煤炭数量增加。今年1-11月,中国累计进口煤及褐煤进口均价688.4元/吨,同比下跌12.5%。

近期国际煤价也呈现下降态势,较同品种国内煤价格水平具有优势。根据国盛证券研报,截至12月6日,欧洲ARA港口煤炭(6000K)到岸价111.8美元/吨(约合人民币813.7元/吨),周环比下降5.8%;IPE南非理查兹湾煤炭期货结算价109.3美元/吨(约合人民币795.5元/吨),周环比下跌1.9%。

机构普遍预测,动力煤价格仍有下降空间。

张敏认为,后期国内动力煤市场供需格局宽松局面将持续,动力煤价格重心或继续下行,但不排除在迎峰度冬或迎峰度夏等用煤高峰季,存在阶段性供需格局收紧、动力煤价格触底反弹的可能,但反弹空间均相对有限。

鄂尔多斯煤炭网也分析称,全社会库存高位,后市电厂大规模采购可能性较小,煤价上涨难度不小;短期,市场将继续偏弱运行,跌破长协价格(年度长协5500大卡价格770元/吨)的可能性依然存在。

煤价下行影响煤企公司盈利能力。今年1-9月,煤炭开采和洗选业利润总额4595.1亿元,已同比下降21.9%。

12月13日,A股煤炭板块震荡走低,截至收盘,安泰集团(600408.SH)跌超7%,郑州煤电(600121.SH)、大有能源(600403.SH)、陕西黑猫(601015.SH)等跌幅超4%。

12月12日,华阳股份(600348.SH)在回答投资者关于动力煤价下跌的提问时表示,公司已制定降本增效措施并严格落实,主要措施有:一是加强煤质管理,实现末煤全入洗;二是强化预算执行约束;三是强化项目投资管理,重点保证安全生产和环境保护等刚性投入,严控各类非生产性投入;四是加强物资采购管理,有效降低物资采购成本等。