投资要点

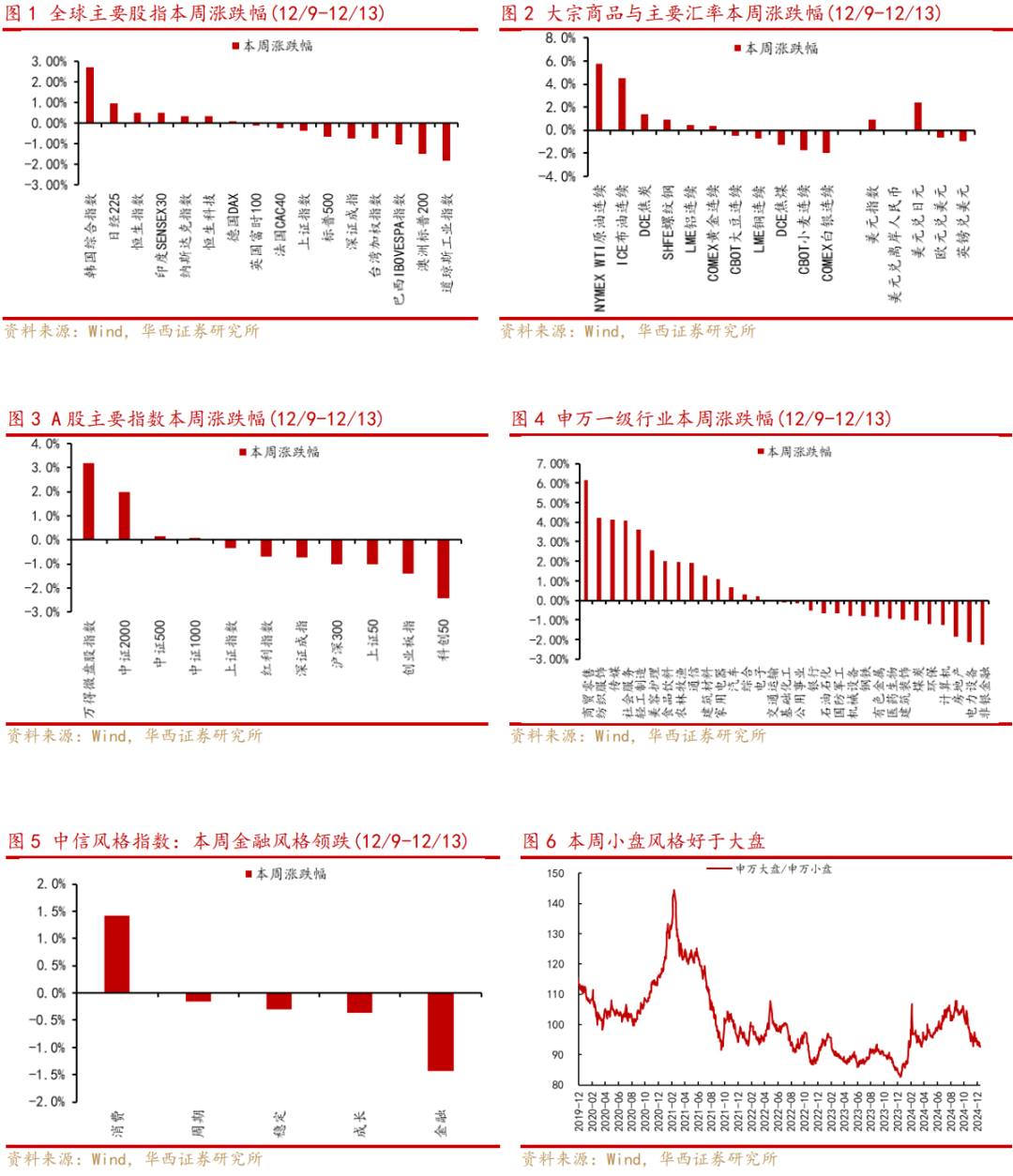

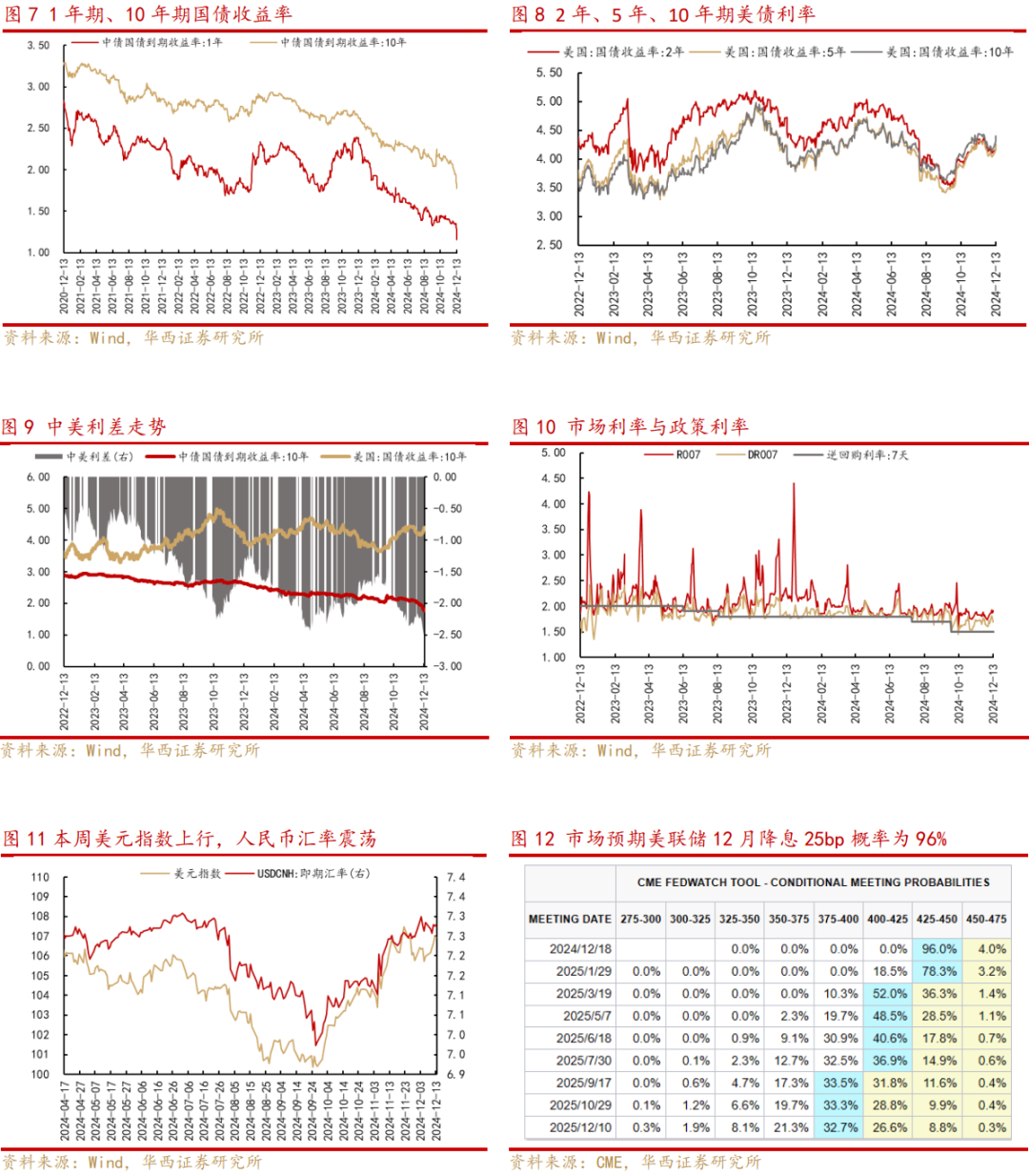

市场回顾:股市方面,本周A股、港股市场宽幅震荡,周一政治局会议召开后港股尾盘加速上涨,周二A股港股高开低走,周五随着政策预期兑现和部分资金获利了结,主要指数一度大跌,沪指回落至3400点下方,恒指失守两万点。风格上,小盘强于大盘,万得微盘股指数、中证2000指数本周分别上涨3.2%、2.0%。债市方面,本周两大会议落地后,市场降准降息预期进一步升温,债券市场大涨,10年国债利率向下突破1.8%,30年国债利率突破2%。

市场展望:A股跨年行情继续演绎,关注“扩内需”和“新质生产力”两大主线。年底两大重要会议政策基调符合市场预期,宏观政策“更加积极有为”的表述对应“更加积极”的财政政策和“适度宽松”的货币政策组合。财政政策将更注重加量,明年赤字率有望明显提升,适度宽松货币政策意味着明年降准降息空间或大于今年。此外,会议提出“稳住股市”,表明资本市场也将是明年政策稳预期的重要抓手。展望后市,国内流动性环境将延续宽松,A股有望继续演绎震荡中向上的跨年行情,关注明年政策重点发力的两大方向:“扩内需”和“新质生产力”。

以下几个方面是近期市场关注的重点:

1)年底两大重要会议对2025年政策基调积极,低利率环境有望延续。政治局会议提及“加强超常规逆周期调节”,相比以往“加强逆周期调节”的表态更坚决、诉求更强,并首次提及“稳住楼市股市”,对居民资产端的价值修复表达出重视;财政政策今年更注重加量,会议指出“实施更加积极的财政政策,提高财政赤字率”,预计明年的赤字率可能在3.8%-4%附近;货币政策基调从“稳健”变为“适度宽松”,“适时降准降息,保持流动性充裕”等,意味着明年降准降息空间可能会大于今年,5年期LPR也有望同步下降以支持房地产市场。

2)“扩大内需”为明年经济工作的首要任务。相比去年,本次中央经济工作会议中将“扩大内需”提到了“发展新质生产力”之前,内需的重要性更为凸显。面对“部分企业生产经营困难,群众就业增收面临压力”的问题,会议提出“实施提振消费专项行动,推动中低收入群体增收减负,提升消费能力、意愿和层级、提高城乡居民基础养老金、加大‘两新’、‘两重’支持”等方面。我们认为“消费电子、文化旅游业、首发经济、冰雪经济、银发经济”或成为后续重点支持方向之一,将带来资本市场相关主题机会。

3)发展新质生产力是明年第二大任务,AI+、未来产业、国产替代是重要方向。本次会议提出,加强基础研究和关键核心技术攻关,超前布局重大科技项目,开展新技术新产品新场景大规模应用示范行动。开展“人工智能+”行动,培育未来产业。结合国内外科技进展和政策支持方向,我们认为新质生产力三大方向是贯穿明年的主线,一是人工智能+领域,包括AI应用、AI手机、AIPC、人形机器人等;二是未来产业六大方向,包括未来制造、未来信息、未来材料、未来能源、未来空间和未来健康;三是国产替代领域。

4)资本市场将是明年政策稳预期的重要抓手。资本市场方面,今年9月新华社定调“金融是国之重器”,本次政治局会议和中央经济工作会议又均首次提及“稳住股市”,是926政治局会议“要努力提振资本市场”的延续,表明政策层重视居民资产端的价值修复,而稳定股市也将是明年政策稳预期的重要抓手。此外,会议通稿提出“深化资本市场投融资综合改革,打通中长期资金入市卡点堵点”,“探索拓展中央银行宏观审慎与金融稳定功能,创新金融工具,维护金融市场稳定”等,后续政策在引导中长期资金入市、强化投资者回报、推出支持股市的创新金融工具等方面有望落地。

行业配置上,本轮“跨年行情”建议关注两条主线:1)受益于扩内需政策发力的消费方向,如消费电子、首发经济、冰雪经济、银发经济;2)“新质牛”核心资产,主要包括AI+、人形机器人、低空经济、国产替代、数据要素等。主题投资方面,关注并购重组和市值管理(长期破净央国企估值修复)主题。

■风险提示:政策效果不及预期,宏观经济超预期波动;海外流动性风险,地缘政治风险等。

市场回顾

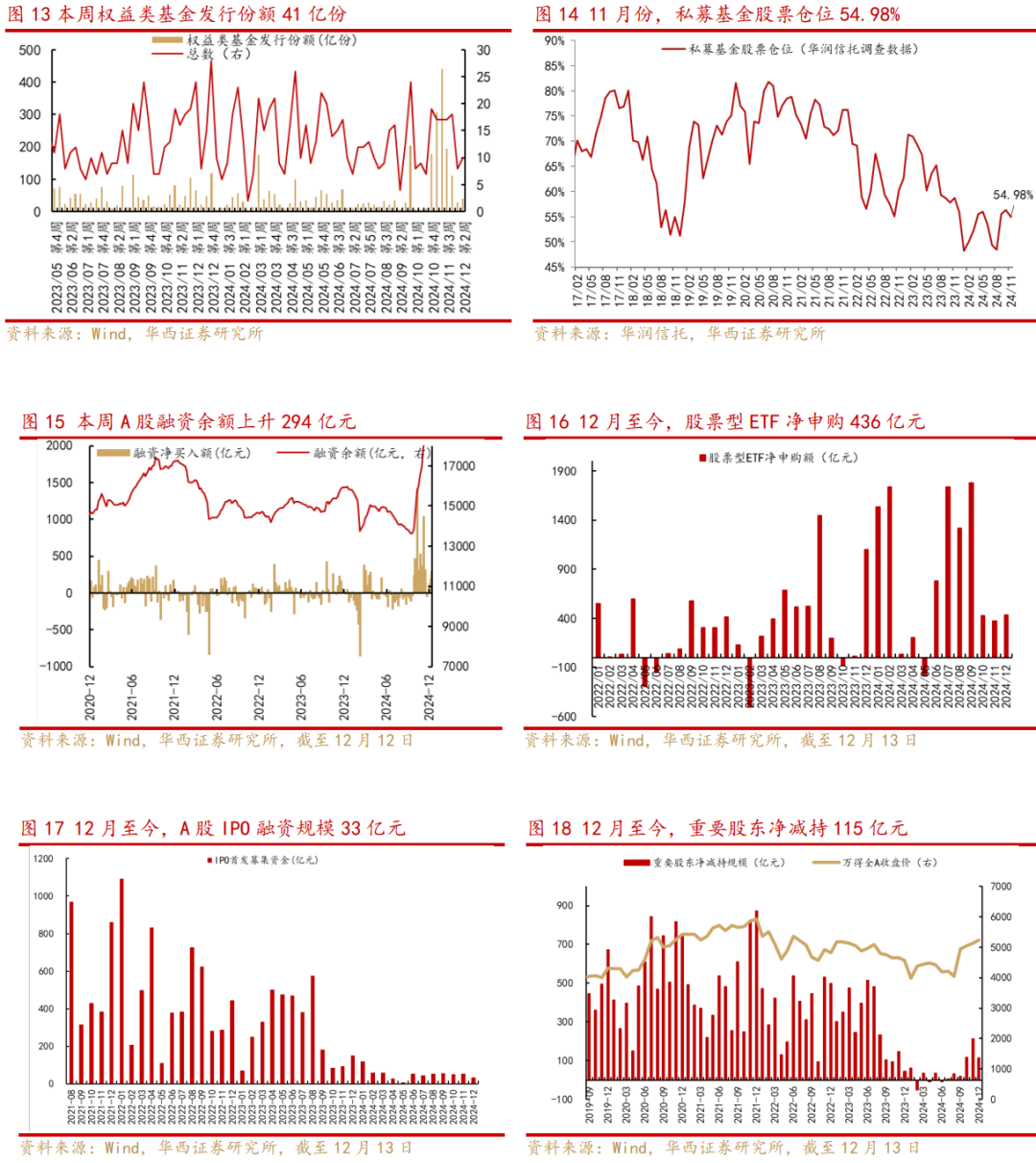

资金面与流动性

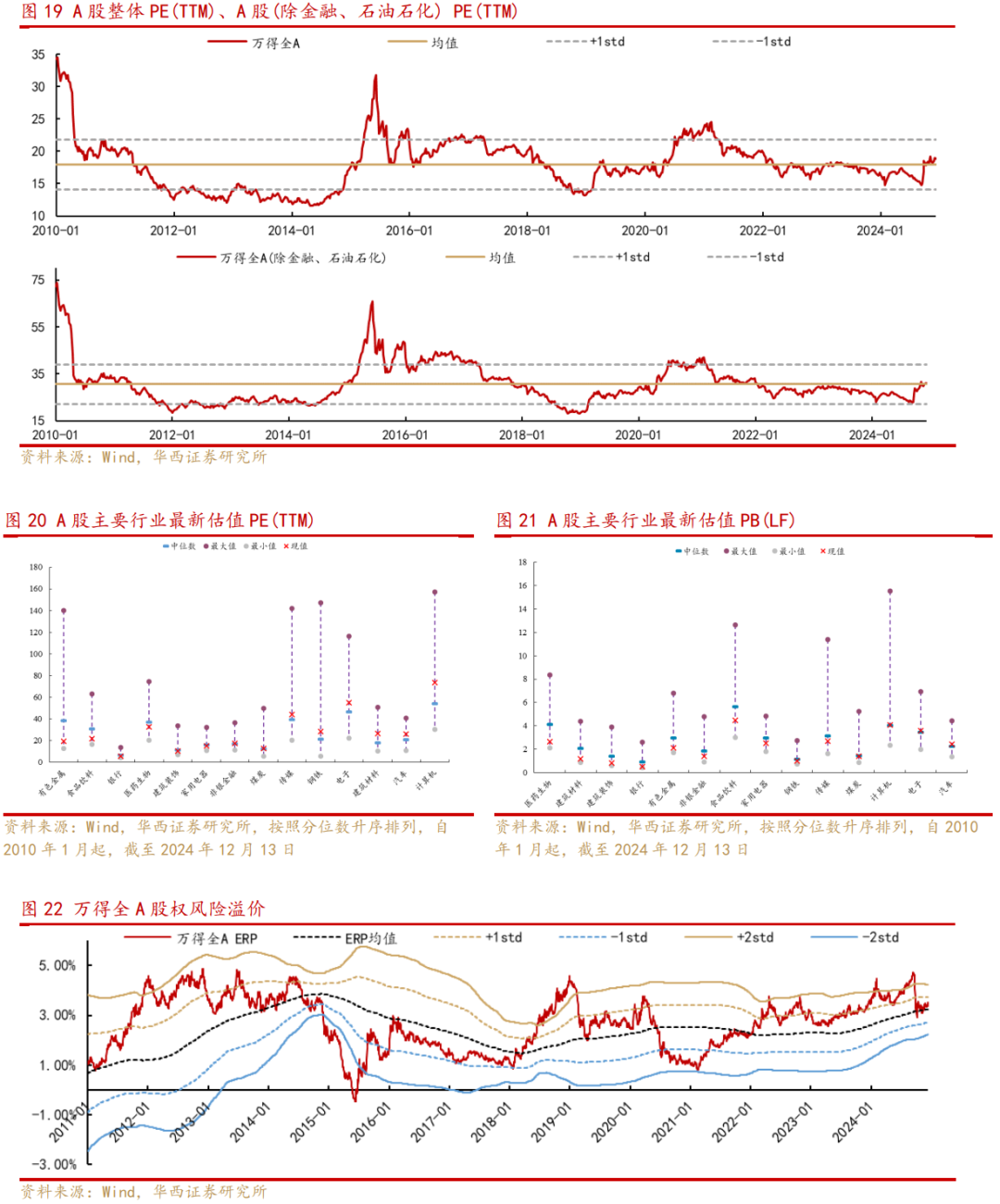

A股估值与风险溢价