近日,拳击奥运冠军的妻子冉莹颖在社交平台自曝,因11岁儿子身高只有136.6cm,感到十分焦虑,决定给他打生长激素。

随后,相关词条冲上热搜,A股生长激素龙头长春高新(000661.SZ)的股价却“无感”,12月16日微跌0.88%,较3年前近500元/股的历史最高价已跌去约八成。

一方面,生长激素联盟集采的消息降低了投资者对公司的业绩预期,另一方面,以维昇药业、特宝生物(688278.SH)为代表的生长激素厂家正加速推进长效生长激素产品的上市,国内长效水剂“一家独大”的竞争格局或很快被打破。

在业内人士看来,生长激素市场仍有很大挖掘空间。近日,维昇药业执行董事兼首席执行官卢安邦对《每日经济新闻》记者表示,国内生长激素市场规模已经超过100亿元,产品的渗透率不及5%,长效生长激素市场比较“不卷”。

国内孩子初次诊疗时间相对较晚、周期较短

生长激素是由人体脑垂体前叶分泌的一种肽类激素,在人体生长发育中起着关键性作用。而注射用生长激素,也被称为“增高针”,是通过基因重组技术生产的药物,可以明显促进儿童的身高增长。

根据维昇药业招股说明书,人生长激素治疗可以解决多种适应症,包括PGHD(儿童生长激素缺乏症)、特发性矮小症、小于胎龄儿、努南氏症候群、透纳氏症候群和普拉德-威利症候群。

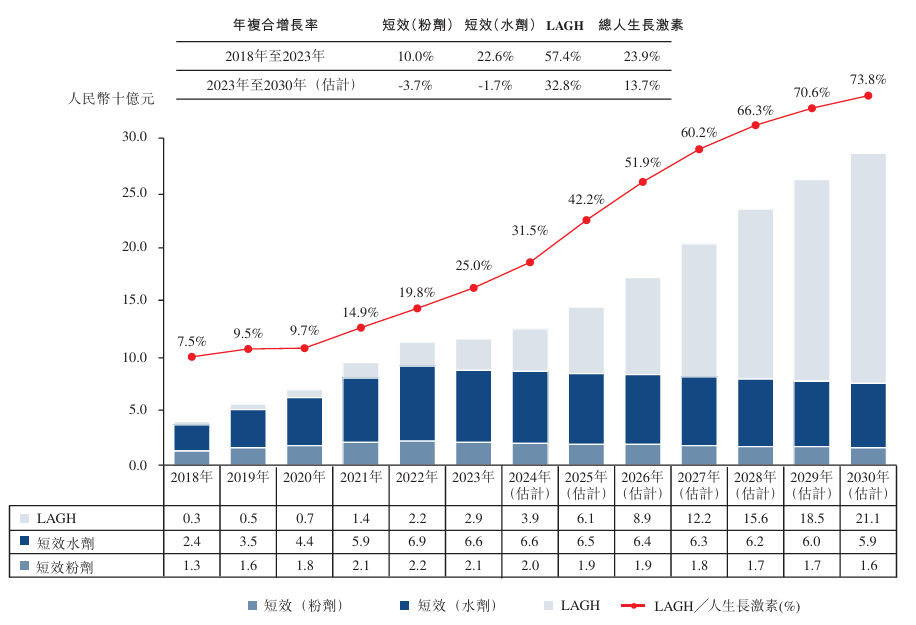

根据弗若斯特沙利文的资料,2023年中国的人生长激素市场规模为116亿元,预计到2030年将增至286亿元,年复合增长率为13.7%。2023年,中国在全球人生长激素市场占据最大份额,超过美国,占全球市场的34%。

不过,该药物在中国的渗透率并不高。以18岁以下患者中最常见的PGHD为例,2023年,中国PGHD的患病人数为340万例,但估计治疗率只有5.3%。

据卢安邦观察,在美国,生长激素药物的市场主要依赖于商业保险,按适应症给付,儿童一旦确诊存在生长激素缺乏症,就会遵医嘱开始使用生长激素,规范化治疗通常较早开始介入,一般在6~8岁之间,且持续治疗周期较长,平均用药时间为3~5年。在中国,生长激素市场以自费药为主,儿童的初次诊疗时间相对较晚,家长发现孩子身高较矮时才开始寻求医疗帮助,因此治疗周期也较短,平均1年半,许多孩子还有较大的生长潜力未被充分挖掘。

“虽然产品有所谓的‘消费品’属性,但我想特别提到的是这是一个非常严谨、严肃的处方药,需要临床医生结合经验和生化指标,最终依据国家的诊疗指南用药,这是非常明确的。”卢安邦提醒。

日制剂的漏针情况较严重,长针竞争格局生变在即

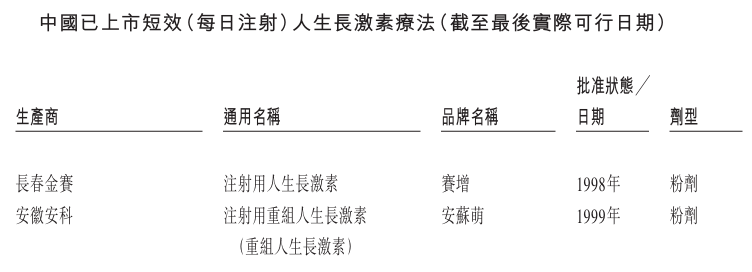

目前,国内上市的大多数人生长激素疗法均为短效粉剂及短效水剂,相关生产商包括长春高新子公司金赛药业、安科生物(300009.SZ)、上海联合赛尔、诺和诺德等,产品获批的多种适应症包括生长激素缺乏症、重度烧伤、努南氏症候群及(或)透纳氏症候群,竞争较为激烈,且承受着集采降价的压力。

由于尚未纳入集中带量采购范畴,长效人生长激素剂型产品成为相关企业的竞争焦点。目前,长春高新子公司金赛药业的“金赛增”是国内唯一一款获批上市的长效生长激素,同时也是世界范围内唯一的PEG(分支型聚乙二醇)化长效生长激素。

值得注意的是,近年来,长效水针在金赛药业收入结构中所占比重逐渐上升。2023年金赛药业营业收入约为110亿元,生长激素的销售占比约为90%,而在生长激素的销售中,长效水针占比提升至29%。

而从市场发展来看,短效生长激素每日给药到长效生长激素每周给药的转变,也是必然趋势。卢安邦表示,患者使用日制剂的漏针情况比较严重,难以坚持完成每天一次的注射治疗,一周漏一次以上的概率高达20%以上,在很大程度上影响了疗效。

卢安邦还表示,公司在研的隆培促生长素是截至目前唯一优效于生长激素日制剂的长效生长激素。根据维昇药业招股说明书,隆培促生长素针对儿童生长激素缺乏症开展的中国3期关键性试验已于2022年4月完成,BLA(生物制品许可申请)已于2024年3月获国家药监局受理,公司预计获批时间为2025年。

另外,特宝生物长效生长激素产品的境内生产药品注册上市许可申请已于2024年1月获国家药品监督管理局受理,国内长效生长激素一家独大的格局即将生变。