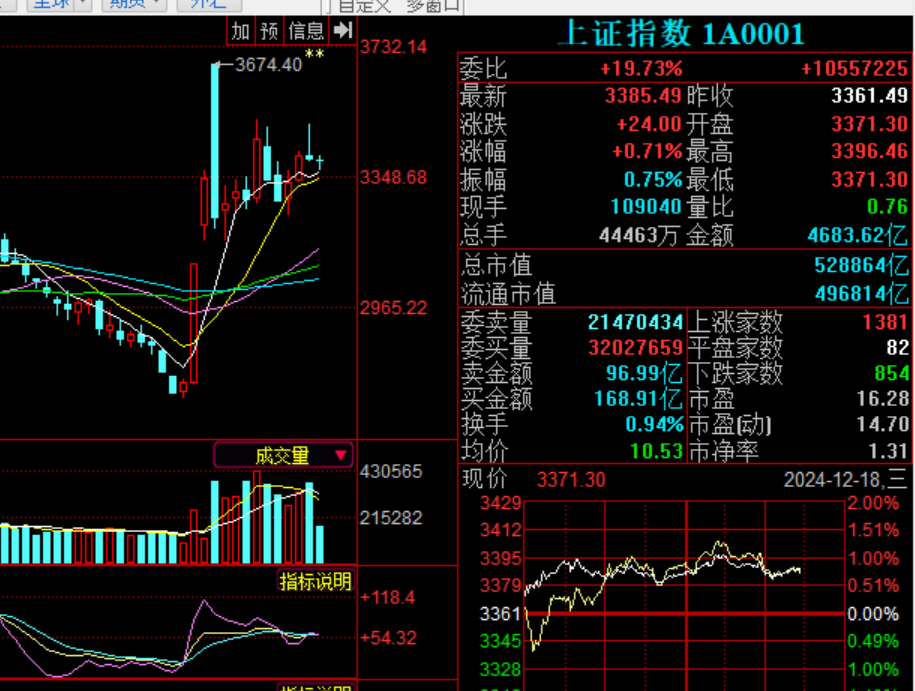

12月18日,A股市场三大指数缩量反弹。上证指数收盘上涨20.72点,涨幅为0.62%,报收3382.21点;深证成指收盘上涨46.84点,涨幅为0.44%,报收10584.27点;创业板指收盘上涨0.96点,涨幅为0.04%,报收2202.14点。沪深两市全天成交额1.36万亿元,较上个交易日缩量1498亿。

个股涨多跌少,2801只股票上涨,2358只股票下跌。其中,有108只股票涨停,15只股票跌停。

分板块来看,脑机接口、量子科技、中字头股票、AI眼镜、芯片、智能音箱等板块涨幅居前;旅游及酒店、冰雪产业、免税店、预制菜、社区团购、乳业、海南自贸区等板块走弱。

2024年只剩下9个交易日,快到年终总结的时候了。经历了前三天的下跌,不少高仓位投资者账户市值出现回撤。今日市场告别三连跌,呈现明显反弹迹象。剩下的9个交易日,说长不长说短不短,但对投资者与机构2024年最终成绩单却可能也有一定程度影响。因此我们今天先讨论一个问题:跨年行情到底进行到哪个阶段?哪些板块可能领衔跨年行情?

首先,从均线系统来看,目前仍处于良性运行区间。一方面,沪指11月底12月初,12月13日至17日经历了两次短暂回调,仍然在5周均线上方运行。创业板指则在5周均线与10周均线之间震荡。总体来看,近期回调并未破坏慢牛趋势。

其次,12月以来的调整,更多是市场风格切换期间出现的正常震荡。近期随着年末临近,前期涨幅巨大的小微盘股进入回调,红利股则表现坚韧。本周,建设银行、中国银行、农业银行等逼近或创出历史新高。此外,人工智能、大消费等板块依然活跃,市场赚钱效应此起彼伏。

中信建投首席策略官陈果也明确指出,回调更多属于情绪博弈,而非利好出尽与跨年行情的结束。陈果认为,政治局会议和中央经济工作会议定调积极,宽货币宽财政与全面扩内需明确,后续美联储12月降息几成定局,国内新一轮降准降息催化可期,险资加速流入与个人养老金全面推广有望带来可观增量资金,外部关系也出现积极信号,在政策预期、风险偏好与流动性宽松驱动下,预计跨年行情并未结束,股指或呈现震荡向上的特征,投资者可淡定面对,逢回调可积极布局。

那么,既然跨年行情仍然可期,后续有哪些主线值得关注呢?我们先来看看今日热点。

首先,央企市值管理正式落地。12月17日,国务院国资委印发《关于改进和加强中央企业控股上市公司市值管理工作的若干意见》。

《意见》共九条,其中提及中央企业要从并购重组、市场化改革、信息披露、投资者关系管理、投资者回报、股票回购增持等六方面改进和加强控股上市公司市值管理工作。国务院国资委将市值管理纳入中央企业负责人经营业绩考核,强化正向激励。

受此影响,中字头股票早盘高开。中国中铁、中国移动涨幅一度超过3%。中字头指数(BK0505)全天大涨近1.8%。

中信证券研报指出,建议关注央国企并购重组的“加减乘除”四条路径,及其背后的收并购机遇,包括善做加法,关注新央企组建、专业化整合、合并削弱同业竞争;敢做减法,聚焦主责主业,通过资产划转和剥离做好“退”文章;巧做乘法,积极布局新质生产力;会做除法,破除一级市场堰塞湖难题。建议关注央国企控股上市公司中股息率较高、长期破净的标的,并建议关注央国企上市公司在投资者沟通改善、市场化改革、公司治理完善等方面的进展。

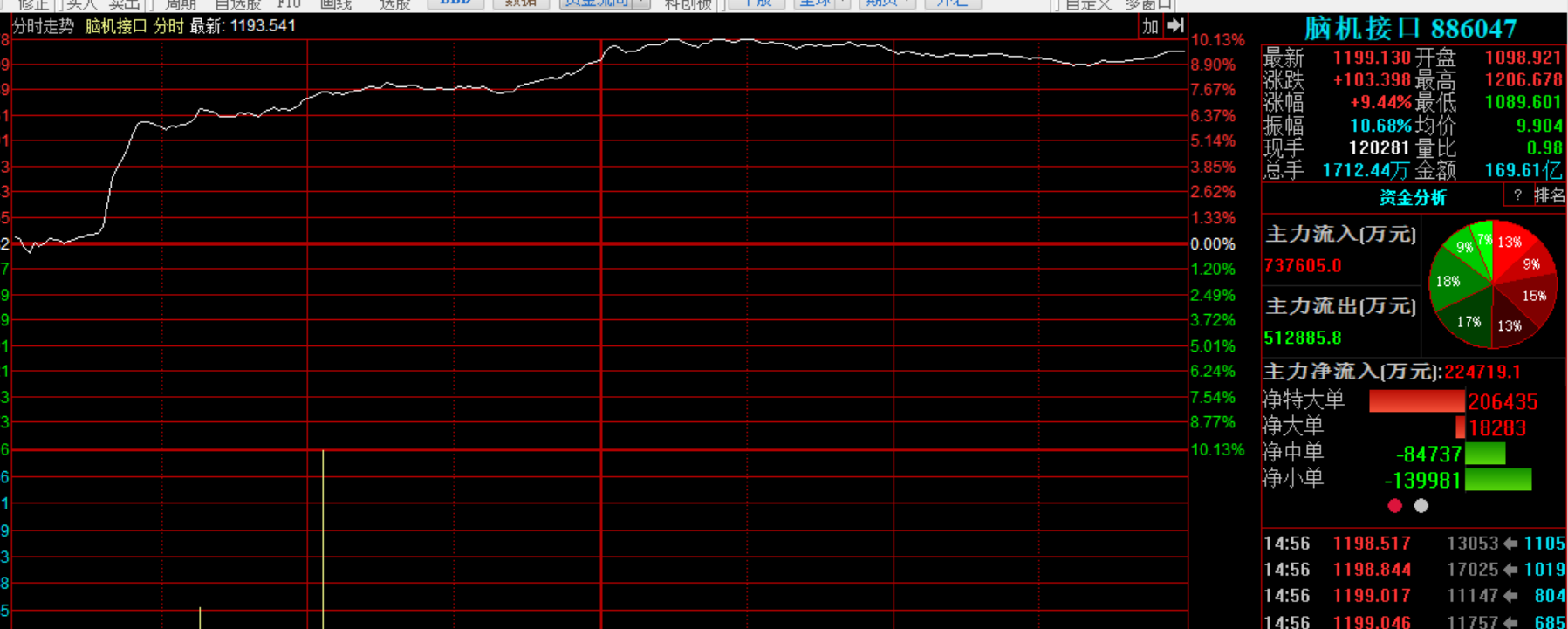

今日市场另一个热点是AI应用条线。其中脑机接口指数大涨9.44%,板块中成都华微上涨10.4%,佳禾智能上涨10.33%,岩山科技涨停。

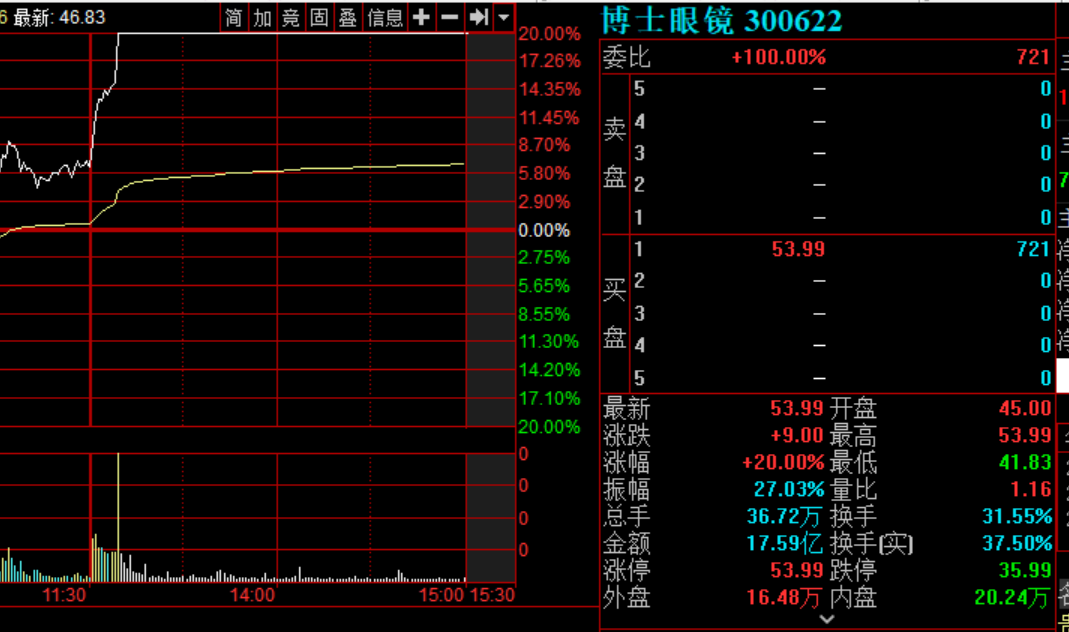

AI眼镜等方向也涨幅居前。博士眼镜、润欣科技20cm涨停。

消息面上,12月即将进入AI产品密集发布期。其中12月18-19日,火山引擎将召开原动力大会,届时有望展示更多豆包大模型家族的能力,并展示AI玩具、AI眼镜等新落地场景的试用效果。另外全球首款基于人工智能AGI算法的梦境检测与梦境重建脑机接口产品-Dreamgear绘梦仪,即将2024年12月28日发布。Dreamgear绘梦仪通过10个高灵敏度的脑机信号通道,精准捕捉大脑神经信号,搭载与浙江大学多年联合研发的全球独家脑机睡眠与梦境大模型——Dreamer,将梦境片段从模糊变为清晰,从稍纵即逝变为可以永久珍藏。

国海证券分析指出,脑机接口技术正处于大规模应用的质变前夜,国内外应用落地加速。侵入式BCI方面,Neuralink公司于今年1月份完成首例人体植入;Axoft公司计划开发至少集成上百万个电极的脑机接口,已获得FDA突破性设备认定。市场空间方面,国际市场研究机构IMARCGroupe预计,2027年全球脑机接口市场规模将达到33亿美元(240.21亿元人民币),中国市场在其中将占有重要地位。

另外半导体芯片近期表现不俗,寒武纪近期持续走高,今日午后股价首次触及600元,总市值超2500亿元。2023年初至今股价涨幅达10倍。

远离股市和毒品!