周五(12月20日),上证指数收跌0.06%,深证成指收跌0.02%,创业板指跌0.18%。沪深两市成交额1.52万亿,较上日放量710亿。泛AI是最强主线,芯片股全天强势,集成电路、半导体、电商、AI穿戴、高速铜连接等板块活跃,煤炭、钢铁、电力、航空板块走弱。

[上涨原因分析]字节豆包大模型全面升级,利好国产算力与半导体板块。

2024年12月18日至19日,字节跳动在2024冬季火山引擎Force原动力大会重磅发布,豆包大模型家族通用文本、视觉理解、音乐生成、文生图等模型能力升级,在模型丰富度和核心能力上全面对标OpenAI。在豆包亮眼表现的催化之下,市场对字节链的关注度显著提升。伴随AI商业落地持续加速,豆包等优质国产模型的引领有望带动数倍算力需求,利好半导体和集成电路产业链。

[后市展望]国产替代主线有望延续。

芯片国产化将长期是我国需要解决的重点问题,未来芯片产品国产化从终端市场和供应环节都有望迎来再加速。以晶圆代工和半导体设备为例:

晶圆代工:由于国际形势导致供应链分流,加上成熟制程生产外围IC需求复苏,代工厂稼动率维持高位,进一步催化2025年全球成熟制程的扩产。国产厂商市场份额持续提高,2024年第三季度,国内厂商中芯国际、华虹半导体市场份额环比提升,持续替代国外厂商市场份额,预计国产替代趋势将有望持续。

半导体设备:晶圆制造国产化持续推动需求高增。伴随半导体设备本土化进程加速,设备厂商收入实现快速增长。从收入与合同负债角度看,板块景气度2025年有望维持高位。国产替代主线将从估值驱动转向业绩估值共同驱动,半导体板块有望迎来戴维斯双击。

景气度方面,半导体销售额保持增长。根据SIA数据,全球半导体销售额10月实现569亿美元,同比+22.1%,环比增长2.8%,连续12个月同比增长;美洲市场增长最强劲,同比增长高达54.0%;中国10月销售额同比+17.0%。SIA和WSTS同时上调了2024年全球销售额预测,分别为19%、20%,对于全年全球半导体表现乐观。低基数下的温和复苏,叠加AI、新能源汽车等结构性需求拉动,2024年以来全球及中国半导体月度销售额同比持续增长。

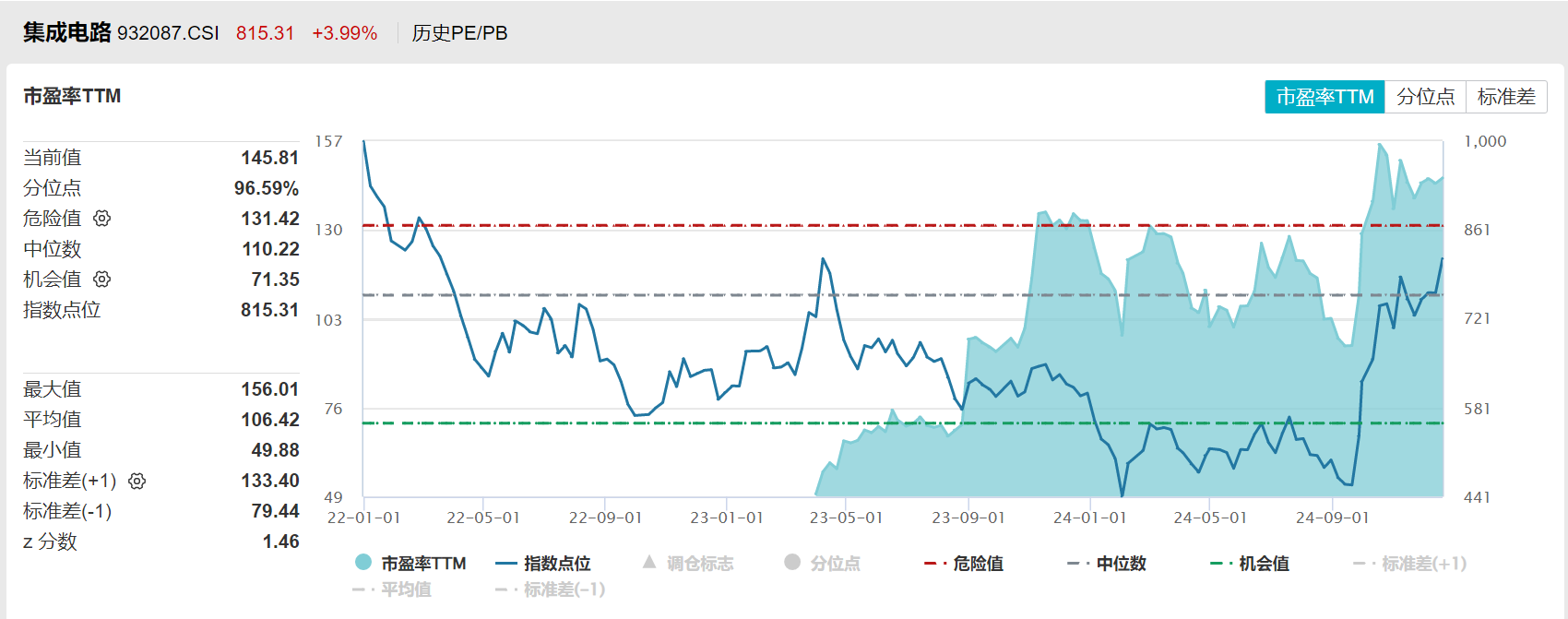

在半导体景气周期复苏下和外部压力下,国内半导体产业自主可控有望加速。在AI算力大发展时代,从硬件到软件端,AI产业链和集成电路板块皆将在国产替代及自主可控的加速推进下,实现空间扩展及产业升级。集成电路ETF具备长期投资价值,近期中证全指集成电路指数估值相对较高,近十年分位数96.59%,担心波动的投资者可以保持关注集成电路ETF(159546),考虑短期回避,调整时再重新买入即可。

风险提示:本速评已力求报告内容的客观、公正,但对这些信息的准确性和完整性不作任何保证,文中的观点、结论和建议仅供参考,相关观点不代表任何投资建议或承诺。行业或板块短期涨跌幅列示仅作为市场行情分析的辅助材料,仅供参考,不构成投资建议或承诺。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。基金有风险,购买过程中应选择与自己风险识别能力和承受能力相匹配的基金,投资需谨慎。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。

PCB已经是宇宙第一了