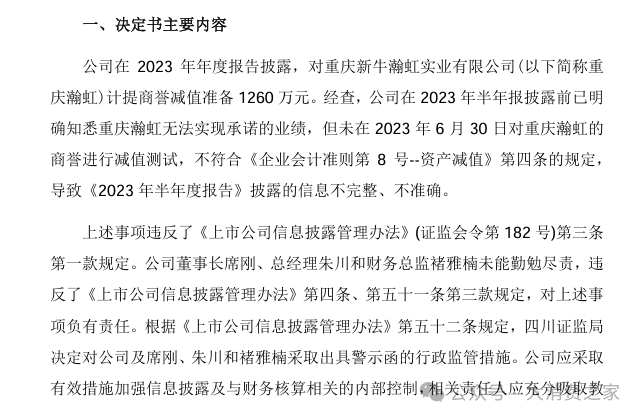

近期,新希望乳业股份有限公司(以下简称“新乳业”)对外披露,公司收到了四川证监局发出的《行政监管措施决定书》。

事件起因是新乳业2023年半年报信息披露不准确。相关信息显示,新乳业在2023年半年度报告披露之前已经知晓重庆瀚虹无法达成预期业绩,却未在2023年6月30日对重庆瀚虹的商誉进行适当的减值测试,不符合企业会计准则对资产减值的规定。而其在2023年报对该公司计提了1260万元的商誉减值损失。

而这背后的直接责任人,新乳业的董事长席刚、总经理朱川和财务总监褚雅楠也因未能履行勤勉尽责的义务,被四川证监局予以警示。

被证监局予以警示后,公司可能会面临市场信任下降、股价波动、法律责任、经营影响、合规成本增加、投资者关系管理以及监管记录等多方面的影响。而作为公司的高级管理人员,其个人信誉也与公司形象相关。未能勤勉尽责,违反信息披露规定,可能会面临进一步的法律责任,包括但不限于罚款、市场禁入等。

席刚三年业绩倍增目标未达预期,新乳业资产负债持续居高

新乳业在2011年从新希望集团的业务中剥离,并于2019年在A股市场上市。尽管公司成立时间不长,但通过频繁的并购活动迅速扩大了市场份额,引起了市场的关注。

2019年7月,新乳业一举拿下现代牧业5.9亿股,紧接着在8月,又将“福州澳牛”品牌纳入麾下,掌控了其新成立的公司的55%股权。到了2020年7月1日,新乳业全面收购了寰美乳业,同时拿下综合牧业近全部股权,以及新澳乳业和新澳牧业的过半数股权。到了2021年12月,公司又以收购澳亚投资5%股份的行动持续扩张其版图。

目前,新乳业旗下拥有66家控股子公司、15个主要乳品品牌、16家乳制品加工厂,以及13个自有牧场。“我们过去是靠并购一点点发展起来的”,新乳业董事长席刚也曾对外坦言。

公开资料显示,席刚1971年出生,西南财经大学大专毕业,最低学历为大专。而后获得四川大学MBA、新加坡国立大学亚太EMBA硕士、上海高金-亚利桑那全球金融工商管理博士DBA,最高学历为博士。席刚2004年加入新希望乳业股份有限公司,并于2019年1月担任新乳业董事长。现任新乳业董事长、草根知本总裁、中国奶业协会副会长等多个职务。

对于新乳业的发展,席刚抱有较高的增长期望和压力。公司在2021年5月提出了雄心勃勃的“三年倍增计划”,目标是到2023年,公司的合并营业收入和净利润增长率与2020年相比均不低于95%。根据2020年的数据,新乳业的营业收入为67.49亿元,归属净利润为2.71亿元,按照倍增计划,2023年的目标营收和净利润应分别达到131.61亿元和5.28亿元。

然而,现实情况是,这一宏伟目标并未实现。据2023年的业绩报告,新乳业的实际营收和净利润分别为109.9亿元和4.31亿元,均未达到预期目标。另外,2023年新乳业在上市乳企中排名第五,与第四名中国飞鹤195.32亿元的营收有较大差距。新乳业公司收入结构也较为单一,对液体乳产品依赖度较高。

展望未来五年,席刚仍期望公司能够实现规模的复合年均增长达到两位数,并且使净利率翻倍。但是,鉴于中国乳制品行业的整体增长速度正在放缓,新乳业的增长动力尚不明确。尽管新乳业是否继续通过并购战略来推动增长尚不明朗,但并购策略所带来的问题已经开始显现。

新乳业在完成七次并购后,总投资额达到33亿元,由此产生的商誉价值为11.97亿元。截至2024年三季度末,公司还有商誉10.03亿元。目前,除了重庆瀚虹商誉减值1.7亿元、新澳乳业和新澳牧业商誉减值0.17亿元,其他标的尚未发生商誉减值。

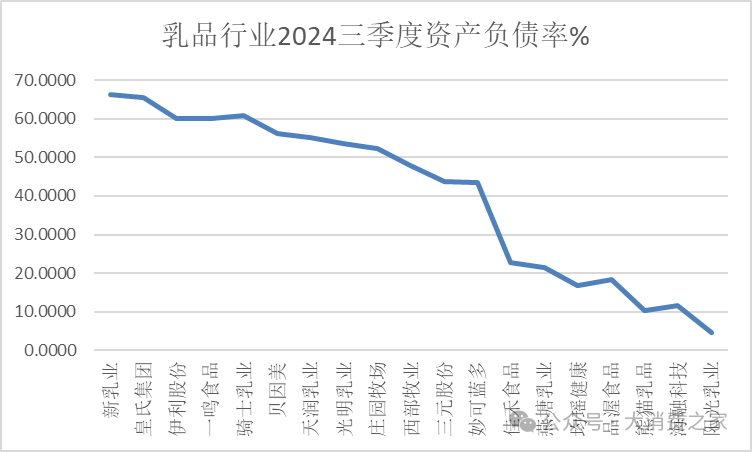

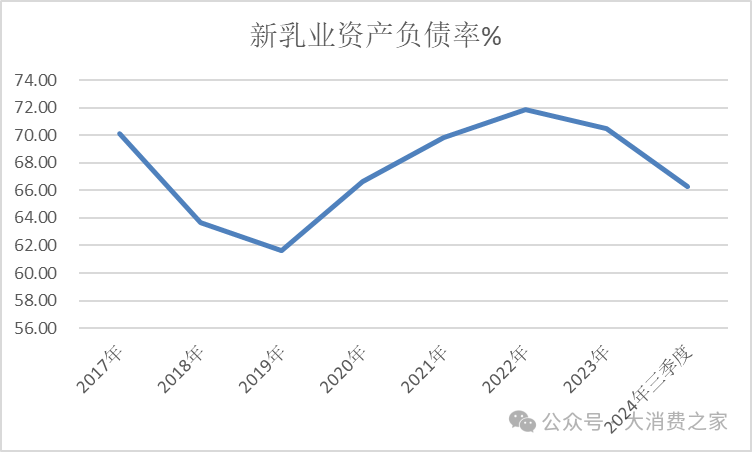

截至2023年末,新乳业的总资产达到95.04亿元,负债总额为66.35亿元,资产负债率相较2022年虽有所下降,减少了1.44个百分点,但仍然高达70.47%。公司一年内到期的非流动负债额为3.39亿元,显示出公司面临较高的债务压力。从2024年前三季度的财务数据来看,新乳业的资产负债率仍在乳品行业中位居首位。

实际上,新乳业近年来通过并购扩张,但其财务状况并不乐观。从2017年到2023年,公司的资产负债率分别为70.10%、63.64%、61.66%、66.65%、69.81%、71.91%和70.47%。尽管在2019年上市时资产负债率有所下降,但近年来又回升至70%以上,持续处于高位。

高负债率意味着企业需要支付更多的利息和本金,这毫无疑问增加了新乳业的财务风险。

席刚似乎已经意识到新乳业在并购策略上的潜在问题,并公开表示公司将在未来五年内进行策略调整,将重点转向内生增长,而将并购作为次要手段。另外,他提出了在未来五年内将负债率降低10个百分点的目标,这表明新乳业正试图减轻由于过去并购活动导致的高负债压力。然而,如何在减少债务的同时保持业绩增长,对席刚和新乳业来说仍是一个巨大的挑战。

产品投诉不断,保内变质、喝出异物问题突出

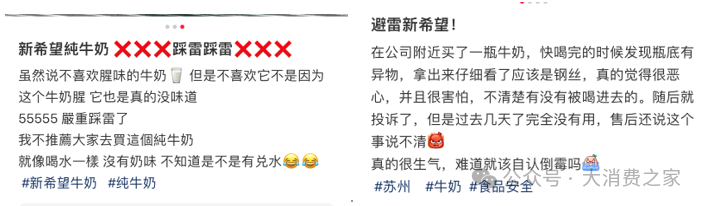

在新乳业积极通过并购扩张的同时,其产品品质问题也引起了公众的关注。根据某社交分享平台上的用户反馈,新乳业的产品存在一些质量问题。有消费者指出,该品牌的纯牛奶缺乏应有的奶味,疑似掺水。同时,也有消费者反映在牛奶中发现了钢丝等异物。

实际上,消费者对新乳业的投诉并非个例,而频繁被曝的投诉似乎又揭示了其在产品质量管理上可能存在的漏洞。根据黑猫投诉平台的数据,截至2024年12月24日,该平台上关于新乳业的投诉量累计达到255条。消费者反映的问题主要集中在产品在保变质,以及在产品中发现头发、塑料、絮状物等异物。

此外,根据全国12315消费投诉信息平台的数据,相关投诉达到61条,其中有消费者针对新乳业的巴氏杀菌乳提出了食品安全相关的投诉。并且新乳业对这些投诉进行了相应的赔偿,通过达成和解来解决此类问题。

子公司在资产减值的情况下,公司未能如实进行信息披露,暴露了新乳业内部合规性的问题。与此同时,董事长席刚在追求业绩高速增长的过程中,新乳业采取的并购策略对其资产结构造成了不利影响,债务居高不下,食品安全问题的频繁也使得其产品本身受到质疑。

本文源自:金融界