核心观点

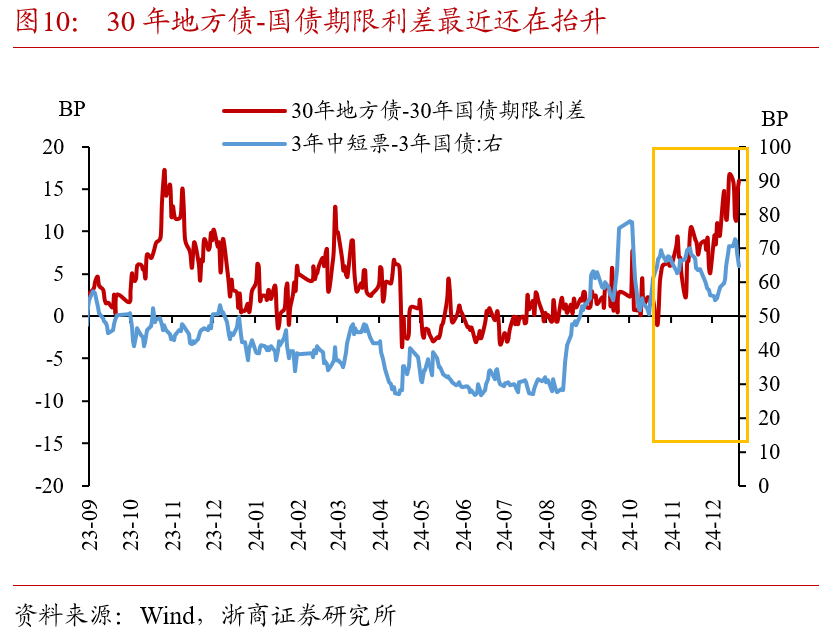

伴随着这一轮非银产品对于超长规模显著增长,非银对于超长地方债的参与度明显抬升,但超长地方债和超长国债利差还在持续走阔。我们判断后续需等待单券发行规模明显放量等契机,地方债流动性溢价明显收敛的概率才会更大。

1、作为“类利率”品种的地方债流动性前期一直欠佳:地方债单券规模小且发行标的分散是最核心的问题之一;地方债在质押时的便利程度不如国债和政金债,大量持有影响机构加杠杆程度;地方债发行定价的市场化程度不高,一级市场的非银机构参与规模不大。

2、2024年2万亿再融资专项债发行以来,非银对于超长地方债的参与度明显抬升:1)判断随着地方债供给规模的增加,后续非银机构参与程度会提高,带动地方债流动性溢价压缩;2)当前超长国债收益率已经较低,而超长政金债市场容量较小、超长信用债流动性更弱且违约风险更大,因此部分机构开始追求地方债拉久期策略。

3、伴随着这一轮非银产品对于超长规模显著增长,超长地方债和超长国债之间的利差不仅没有收敛还在持续走阔:1)本轮置换债发行后,地方债流动性并没有大幅改善,实际流动性还是较差;2)机构对于后续利率快速反弹导致低流动性券种“踩踏”的担忧较高,典型的低流动性配置型资产的情绪均还未出现系统性修复。

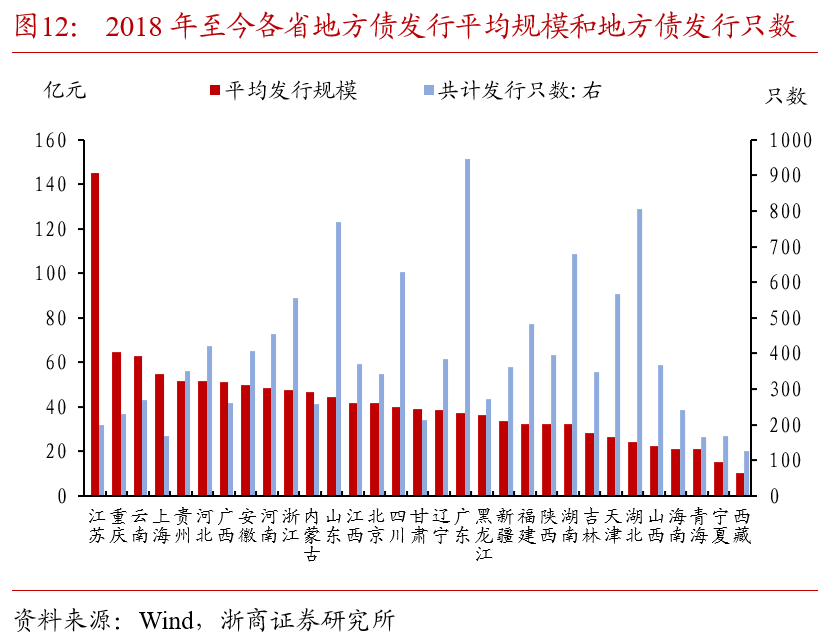

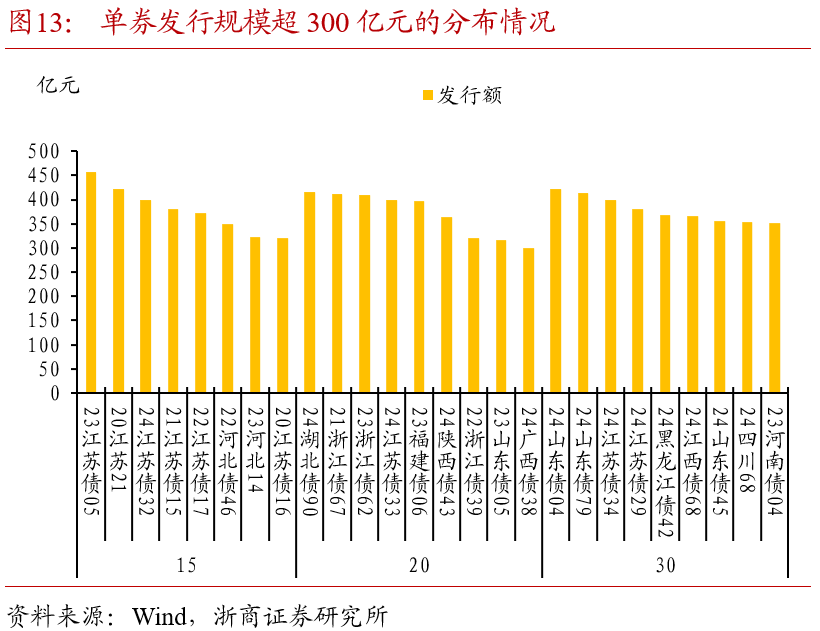

4、若后续地方债流动性出现实质性改善,江苏、浙江、山东等经济体量较大的省份发行的超长地方债出现的概率更大:1)江苏、浙江、山东等省份均发行过多次单券规模300亿以上的地方债,2)2018年至今,江苏的单券发行平均规模也远超其他省份。

全文:3448字|20分钟阅读

正文

一、超长地方债流动性溢价如何看?

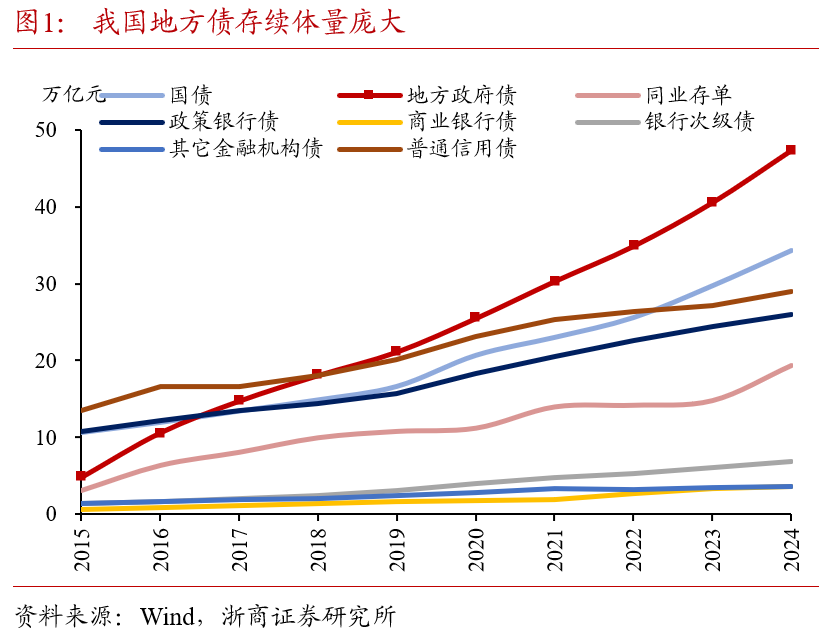

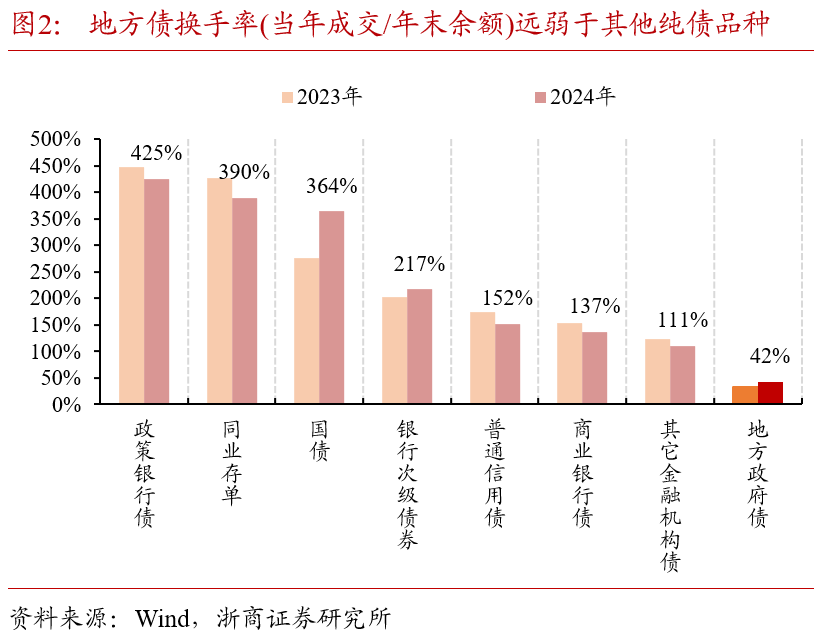

1、为何作为“类利率”品种的地方债流动性前期一直欠佳?地方债整体供给规模并不小,截至12月29日存续规模达47.34亿元,但是前期地方债流动性远弱于其他品种。主要原因有三点:

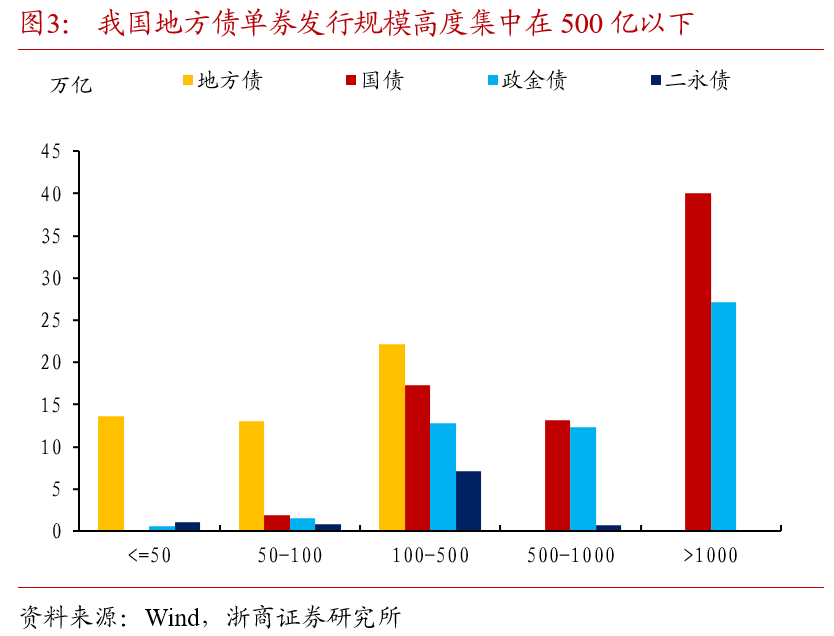

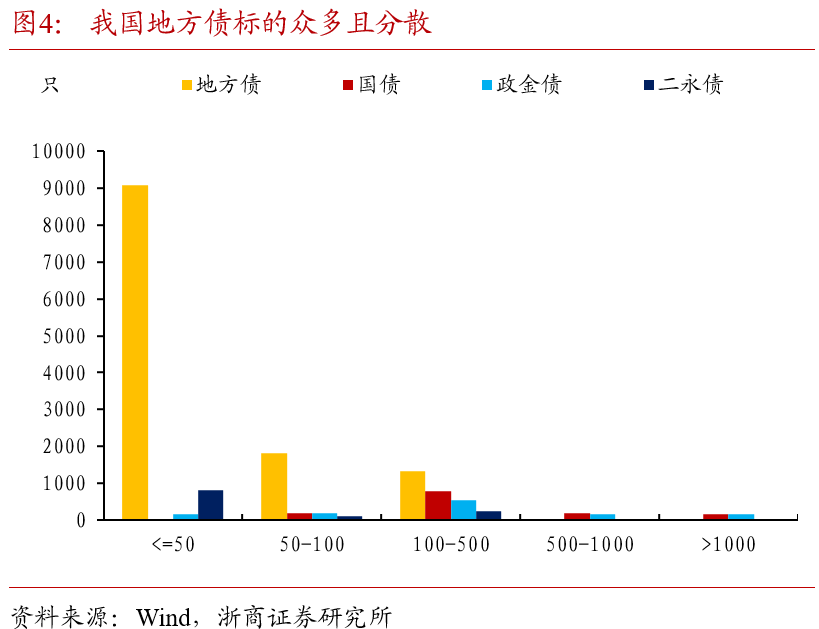

首先,地方债单券规模小且发行标的分散是最核心的问题之一。目前单券发行规模50亿以下的地方债有9080只,占到总发行规模的74%左右;而对比国债和政金债来看,部分长期限单券规模普遍上千亿;对比二永债来看,部分国有大行和体量较大的股份行也能将将发行规模抬升至100-500亿。此外,地方债发行标的众多,发行标的数量甚至远超国债、政金债和二永债综合,缺少类似于利率债中活跃券或者类似于二永债中国股大行债的概念。

其次,地方债在质押时的便利程度不如国债和政金债,大量持有影响机构加杠杆程度。部分机构在接受以地方债为质押券的回购交易时,可能需要计提资本,因此资金成本会比以国债为质押券更高。

再者,地方债发行定价的市场化程度不高,一级市场的非银机构参与规模不大。从2015年至今,地方债发行定价经历过四个阶段:1)2015年至2017年,整体自由定价,经济强势省份的发行价格可能会很低,一二级利差常常出现明显的倒挂;2)2018年,下限加点40bp,本阶段一级投标热情较高,一二级市场出现套利机会,一级市场对二级市场收益率影响较大;3)2019-2020年,下限加点25bp,由于配置盘一二级套利空间变薄,参与意愿减弱,并且一二级再度出现倒挂趋势;4)2021年至今,各地财政根据财政和市场情况,以国债利率为锚定,制定不同的发行指导价区间加点下行,保留了承销团一定发行积极性。但相比于其他品种,地方债发行定价市场化程度依然不足,限制了二级市场参与热情和收益率变动灵活性。

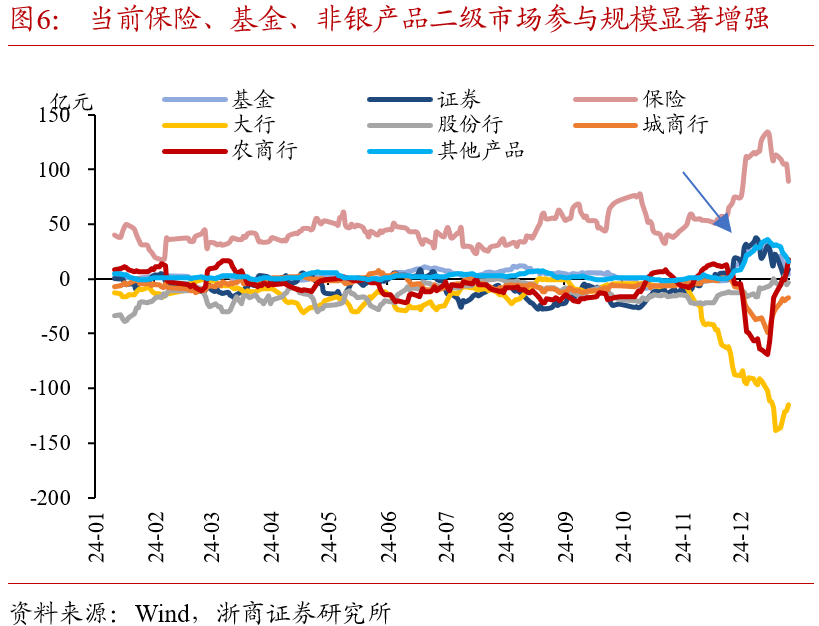

2、2024年2万亿再融资专项债发行以来,非银对于超长地方债的参与度明显抬升,债基和非银产品(券商资管、信托计划等)二级市场增持10年以上地方债的规模明显增加,这背后主要有两点原因:

第一,判断随着地方债供给规模的增加,后续非银机构参与程度会提高,带动地方债流动性溢价压缩;

第二,当前超长国债收益率已经较低,而超长政金债市场容量较小、超长信用债流动性更弱且违约风险更大,因此从久期策略的机制发挥角度推演,部分机构开始追求地方债拉久期策略,并且这一倾向在今年二季度开始便有所显现。

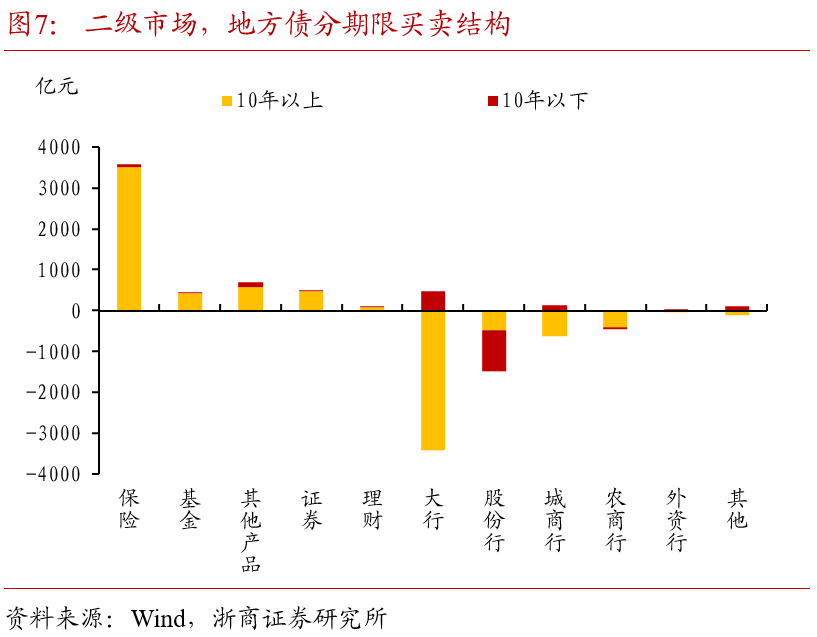

但是我们也看到,伴随着这一轮非银产品对于超长规模显著增长,超长地方债和超长国债之间的利差不仅没有收敛还在持续走阔,这则主要反映了两点原因:

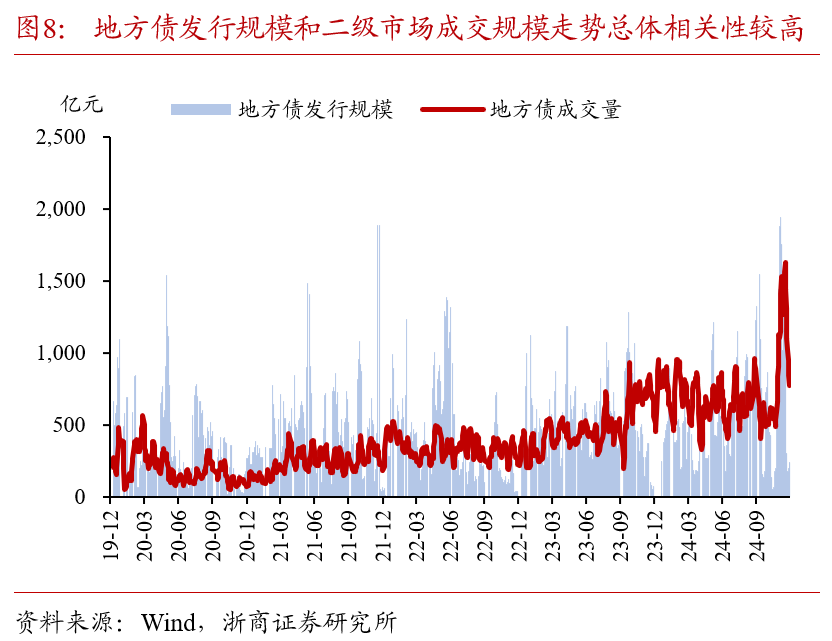

第一,本轮置换债发行后,虽然部分10年以上单券发行规模明显抬升,但是总体地方债二级市场成交量还是和供给量保持较高相关性,这反映了本轮发行的置换债可能也仅通过较少的交易环节后就再次回流至配置盘账户,地方债流动性并没有通过本轮地方债超长置换债集中发行大幅改善,实际流动性还是较差。

第二,当前利率下行较快,机构对于后续利率快速反弹导致低流动性券种“踩踏”的担忧较高,因此现实流动性较差的信用债和地方债,本轮典型的低流动性配置型资产的情绪均还未出现系统性修复。

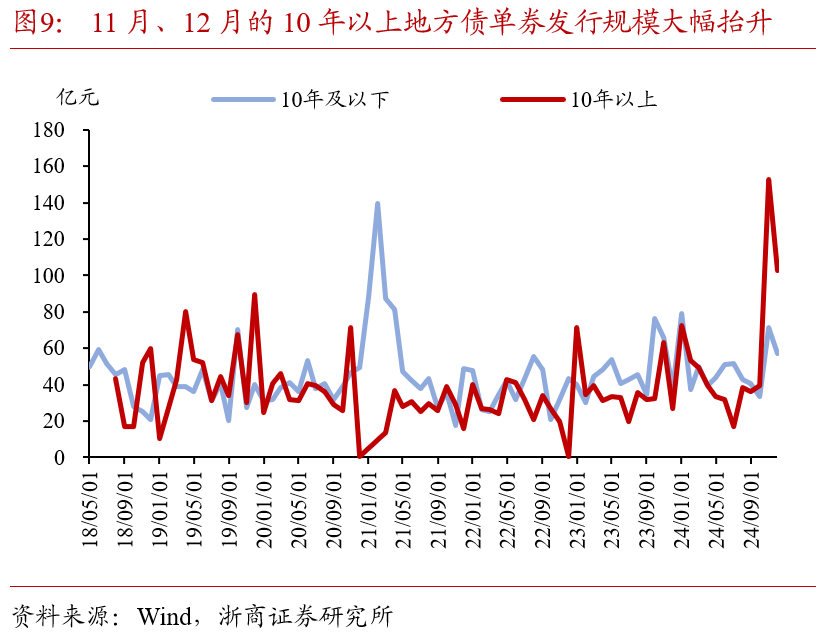

3、可以看到,今年四季度以来,发行地方债的单券规模已经明显抬升,我们判断:若后续地方债流动性出现实质性改善,江苏、浙江、山东等经济体量较大的省份发行的超长地方债概率更大。

根据我们上文的分析,短期地方债流动性溢价快速走出收敛行情的难度较大,但不排除当地方债单券发行规模抬升、一级市场定价进一步市场化等条件出现时,流动性溢价出现压缩的可能性,尤其是第一点条件出现的关键程度较高。

如果分地区来看,1)目前江苏、浙江、山东等省份均发行过多次单券规模300亿以上的地方债,2)2018年至今,江苏的单券发行平均规模也远超其他省份。如果从类似于利率债“活跃券”的角度理解,经济大省超长地方债利差进一步收窄的概率更大。

二、风险提示

模型和假设不精确,导致对中长期债基久期以及债市杠杆率等指标走势误判;

货币政策超预期变动,导致债券收益率超预期上行或下行;

二级市场成交数据不能完全反映机构持仓水平,导致对机构持债趋势误判。

本文源自:券商研报精选