核心观点

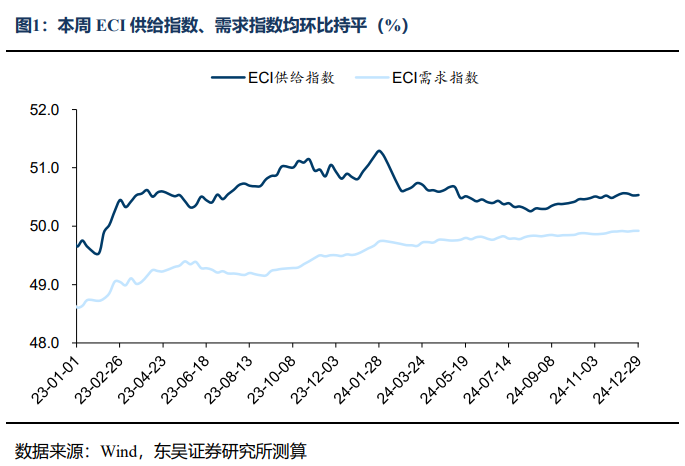

周度ECI指数:从周度数据来看,截至2024年12月29日,本周ECI供给指数为50.53%,较上周持平;ECI需求指数为49.92%,较上周持平。从分项来看,ECI投资指数为50.03%,较上周回升0.01个百分点;ECI消费指数为49.50%,较上周持平;ECI出口指数为50.45%,较上周回落0.02个百分点。

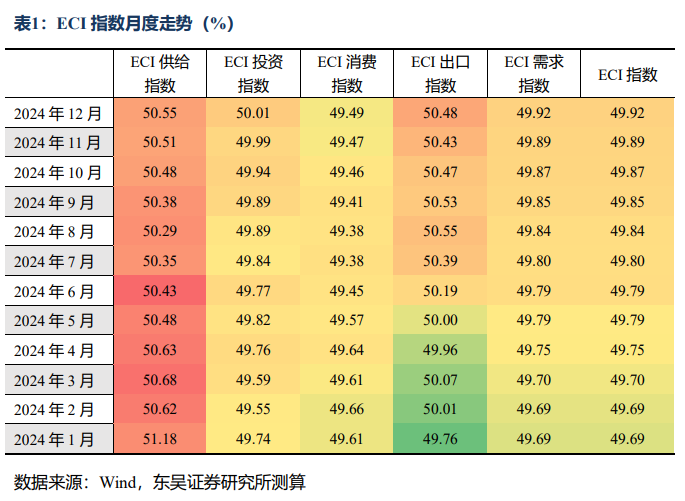

月度ECI指数:从12月整月的高频数据来看,ECI供给指数为50.55%,较11月回升0.04个百分点;ECI需求指数为49.92%,较11月回升0.03个百分点。从分项来看,ECI投资指数为50.01%,较11月回升0.02个百分点;ECI消费指数为49.49%,较11月回升0.02个百分点;ECI出口指数为50.48%,较11月回升0.05个百分点。从ECI指数来看,12月供给端呈现环比季节性回落但同比延续修复的态势,需求端有所分化,以旧换新政策支持下商品消费仍显著优于服务消费,加关税预期下出口端仍旧保持较高韧性,基建投资景气度仍较低但有望随政策逐步发力而平稳回升。工业生产方面,12月份主要行业开工率均呈现震荡走弱的态势,但与去年同期相比均有不同程度修复,量仍是支撑供给端回升的主要因素;地产方面,主要大中城市地产销售面积仍在边际回暖,而从结构来看一线城市明显强于二三线城市,需求的整体回暖或仍需政策加力;出口方面,12月监测港口累计完成货物吞吐量较11月小幅回落,但绝对量仍处于年内高点,一定程度上印证企业的“抢出口”行为在延续。

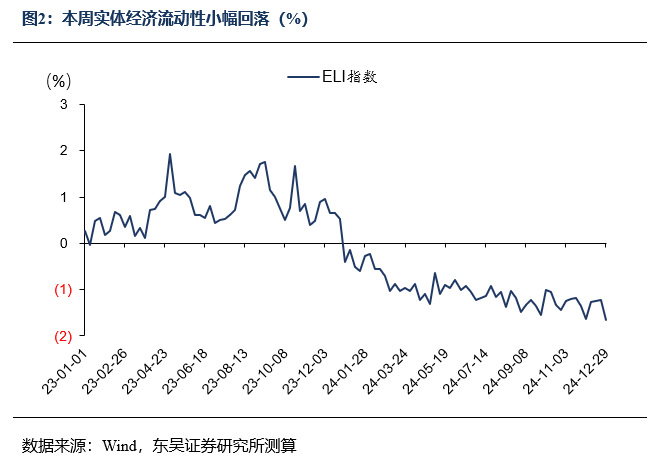

ELI指数:截至2024年12月29日,本周ELI指数为-1.65%,较上周回落0.43个百分点。“降准”预期落空和MLF净回笼,不改变基础货币投放成本下行。本月有1.45万亿MLF到期,而本周央行仅续作3000亿,净回笼1.15万亿,单月净回笼规模创下2018年以来最高规模,同时25日缴准日前后“降准”落空,被市场理解为流动性收紧的信号,但是“降准”预期落空和MLF净回笼应分开理解:(1)从MLF操作看,在MLF淡化政策利率色彩之后,MLF采用市场化的利率招标,目前2.0%的MLF操作利率高于1.60%左右的1年期同业存单融资利率,在考虑融资成本后,金融机构“向市场借钱”优于“向央行借钱”,MLF缩量操作反而是流动性更加充裕的反应,同时也反应出来MLF操作利率还有继续下调的空间;(2)进入12月份,银行间市场流动性供给转向均衡宽松,商业银行融出规模也有增量,同时12月份央行或仍有买断式逆回购和国债净买入的操作,后两者均是基础货币的有效补充,在流动性均衡宽松的状态下,降准就应选择更加“适时”的时机,明年1-2月份市场将重新聚焦“降准”是否落地。从本周流动性投放来看,尽管“降准”落空并且MLF净回笼,但本质上是市场对更低融资渠道的选择,基础货币的投放成本仍然处于下行渠道,更低成本的流动性投放或将逐步转化为更低融资成本的实体经济流动性。

风险提示:短期出现“抢出口”现象;政策出台力度低于市场预期;房地产改善的持续性待观察。

正文如下

1本周双指数概览

1.1ECI指数:供需两端同比延续修复

从周度数据来看,截至2024年12月29日,本周ECI供给指数为50.53%,较上周持平;ECI需求指数为49.92%,较上周持平。从分项来看,ECI投资指数为50.03%,较上周回升0.01个百分点;ECI消费指数为49.50%,较上周持平;ECI出口指数为50.45%,较上周回落0.02个百分点。

从12月整月的高频数据来看,ECI供给指数为50.55%,较11月回升0.04个百分点;ECI需求指数为49.92%,较11月回升0.03个百分点。从分项来看,ECI投资指数为50.01%,较11月回升0.02个百分点;ECI消费指数为49.49%,较11月回升0.02个百分点;ECI出口指数为50.48%,较11月回升0.05个百分点。从ECI指数来看,12月供给端呈现环比季节性回落但同比延续修复的态势,需求端有所分化,以旧换新政策支持下商品消费仍显著优于服务消费,加关税预期下出口端仍旧保持较高韧性,基建投资景气度仍较低但有望随政策逐步发力而平稳回升。工业生产方面,12月份主要行业开工率均呈现震荡走弱的态势,但与去年同期相比均有不同程度修复,量仍是支撑供给端回升的主要因素;地产方面,主要大中城市地产销售面积仍在边际回暖,而从结构来看一线城市明显强于二三线城市,需求的整体回暖或仍需政策加力;出口方面,12月监测港口累计完成货物吞吐量较11月小幅回落,但绝对量仍处于年内高点,一定程度上印证企业的“抢出口”行为在延续。

1.2ELI指数:基础货币投放成本延续下行

截至2024年12月29日,本周ELI指数为-1.65%,较上周回落0.43个百分点。

“降准”预期落空和MLF净回笼,不改变基础货币投放成本下行。本月有1.45万亿MLF到期,而本周央行仅续作3000亿,净回笼1.15万亿,单月净回笼规模创下2018年以来最高规模,同时25日缴准日前后“降准”落空,被市场理解为流动性收紧的信号,但是“降准”预期落空和MLF净回笼应分开理解:(1)从MLF操作看,在MLF淡化政策利率色彩之后,MLF采用市场化的利率招标,目前2.0%的MLF操作利率高于1.60%左右的1年期同业存单融资利率,在考虑融资成本后,金融机构“向市场借钱”优于“向央行借钱”,MLF缩量操作反而是流动性更加充裕的反应,同时也反应出来MLF操作利率还有继续下调的空间;(2)进入12月份,银行间市场流动性供给转向均衡宽松,商业银行融出规模也有增量,同时12月份央行或仍有买断式逆回购和国债净买入的操作,后两者均是基础货币的有效补充,在流动性均衡宽松的状态下,降准就应选择更加“适时”的时机,明年1-2月份市场将重新聚焦“降准”是否落地。从本周流动性投放来看,尽管“降准”落空并且MLF净回笼,但本质上是市场对更低融资渠道的选择,基础货币的投放成本仍然处于下行渠道,更低成本的流动性投放或将逐步转化为更低融资成本的实体经济流动性。

2.本周高频数据概览

2.1.工业生产:主要钢厂建筑钢材库存延续回落

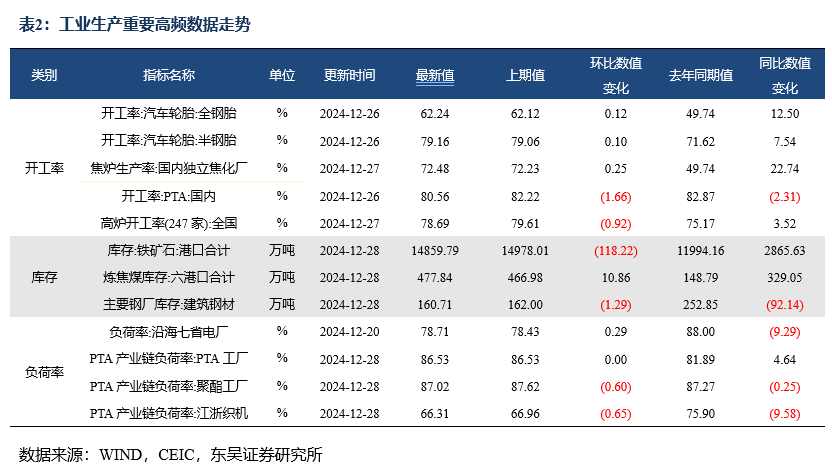

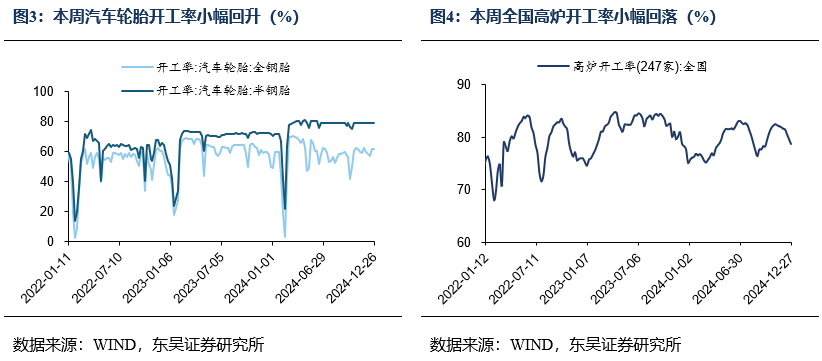

开工率方面,本周主要行业开工率涨跌互现。其中本周汽车全/半钢胎开工率分别为62.24%和79.16%,分别环比回升0.12个百分点和0.10个百分点;本周PTA开工率录得80.56%,环比回落1.66个百分点,较去年同期回落2.31个百分点;本周钢厂高炉开工率录得78.69%,环比回落0.92个百分点,较去年同期回升3.52个百分点。

库存方面,本周六港口炼焦煤库存合计477.84万吨,环比回升10.86万吨;本周港口铁矿石合计库存录得14859.79万吨,环比回落118.22万吨;本周主要钢厂建筑钢材库存录得160.71万吨,环比回落1.29万吨。

负荷率方面,12月20日沿海七省电厂负荷率均值录得78.71%,环比回升0.29个百分点,较去年同期回落9.29个百分点;本周PTA工厂、聚酯工厂和江浙织机PTA产业链负荷率分别录得86.53%、87.02%和66.31%,分别环比持平、回落0.60个百分点和回落0.65个百分点。

2.2.消费:服务消费仍弱于去年同期

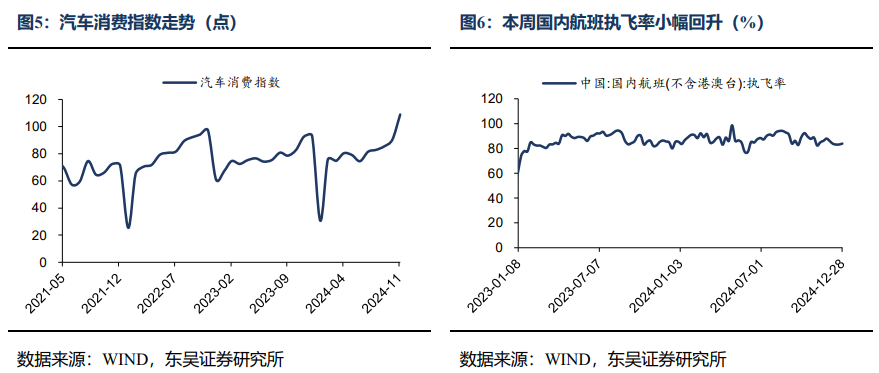

乘用车消费方面,12月22日乘用车当周日均销量录得86946辆,较去年同期回升3702辆。根据乘联会发布的最新数据,12月1-22日乘用车市场零售录得169.2万辆,同比去年同期增长25.0%,较上月同期增长14.0%,其中新能源车市场零售录得81.7万辆,同比去年同期增长60.0%,较上月同期增长4.0%。

价格指数方面,上周柯桥纺织价格指数录得104.62点,环比回落0.03点;义乌中国小商品总价格指数录得101.61点,环比回升0.08点。

人员流动方面,本周航班执飞率均值为83.87%,环比回升0.69个百分点,较去年同期回落1.44个百分点。地铁日均客运量录得7513.11万人,环比回落317.77万人,较去年同期回落605.14万人。

2.3.投资:主要城市商品房成交面积延续企稳

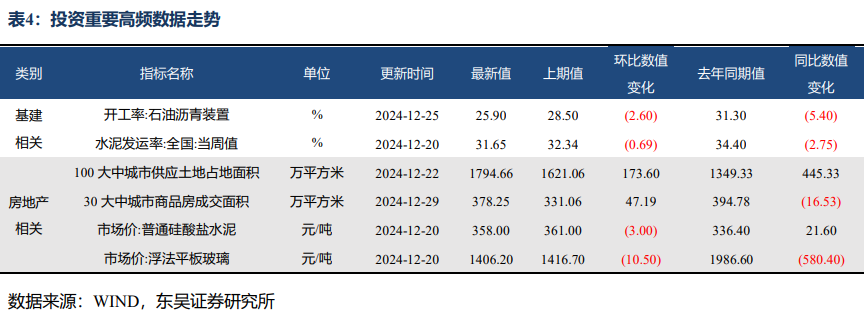

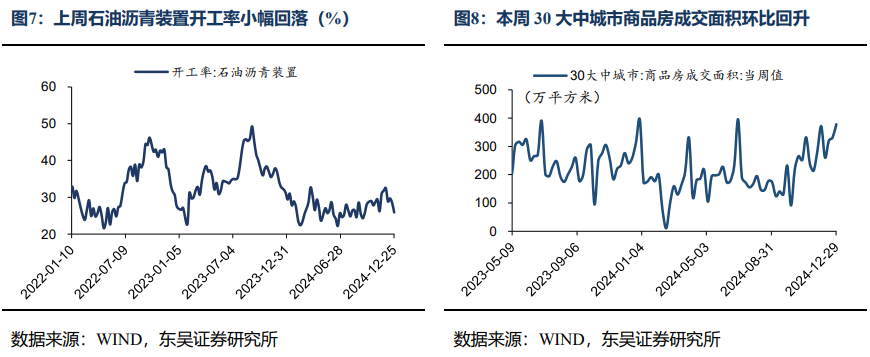

基建投资方面,2024年12月25日石油沥青装置开工率录得25.90%,环比回落2.60个百分点,较去年同期回落5.40个百分点;2024年12月20日全国水泥发运率录得31.65%,环比回落0.69个百分点,较去年同期回落2.75个百分点。

房地产投资方面,上周100大中城市供应土地占地面积录得1794.66万平方米,环比回升10.71%;本周30大中城市商品房成交面积录得378.25万平方米,环比回升14.25%。12月中旬普通硅酸盐水泥市场价录得358.00元/吨,环比回落3.00元/吨;12月中旬浮法平板玻璃市场价录得1406.20元/吨,环比回落10.50元/吨。

2.4.出口:港口货物吞吐量延续高位运行

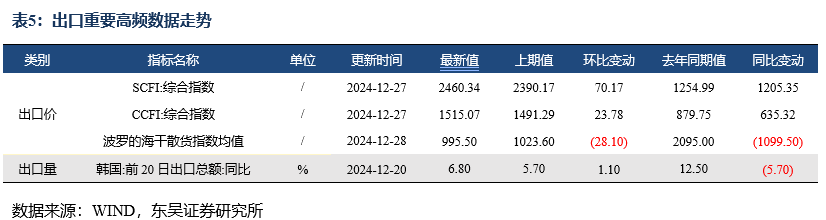

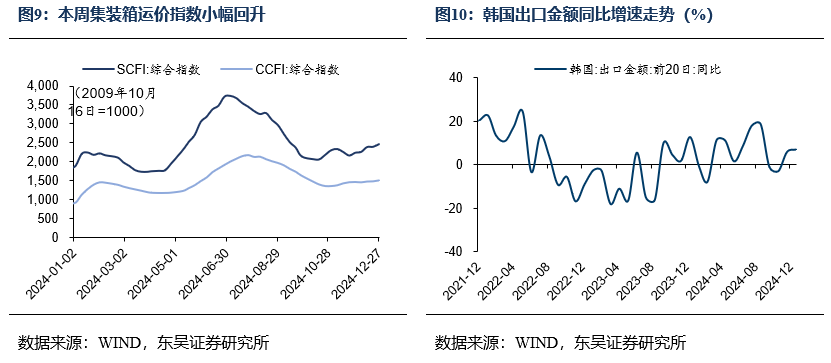

出口价格方面,本周上海/中国出口集装箱运价指数分别录得2460.34点和1515.07点,分别环比回升70.17点和23.78点;本周波罗的海干散货指数均值录得995.50点,环比回落28.10点。

出口数量方面,韩国12月前20日出口总额同比增速录得6.80%,较11月回升1.10个百分点,较去年同期回落5.70个百分点。国内方面,12月16日-12月22日监测港口累计完成货物吞吐量录得26022.5万吨,环比回升1.29%。

2.5.通胀:黄金价格延续高位震荡

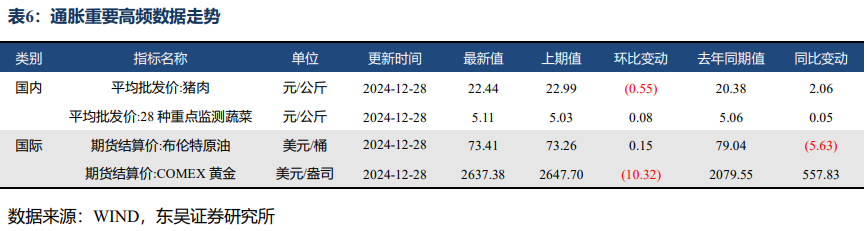

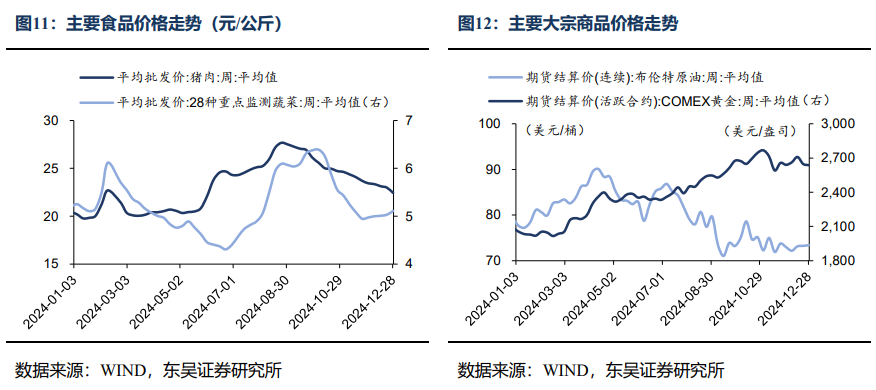

国内方面,本周猪肉平均批发价录得22.44元/公斤,环比回落0.55元/公斤;本周28种重点监测蔬菜平均批发价录得5.11元/公斤,环比回升0.08元/公斤。

国际方面,本周布伦特原油期货结算价录得73.41美元/桶,环比回升0.15美元/桶;本周COMEX黄金期货结算价录得2637.38美元/盎司,环比回落10.32美元/盎司。

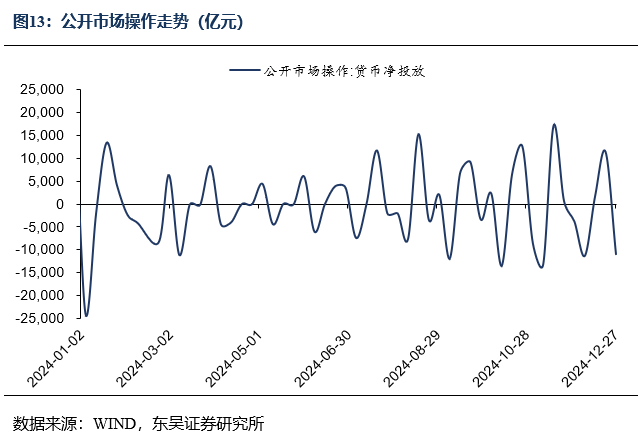

2.6.本周货币净回笼10969.5亿元

公开市场操作方面,本周央行进行5848.5亿元逆回购操作,有16818亿元逆回购到期,当周货币净回笼10969.5亿元。

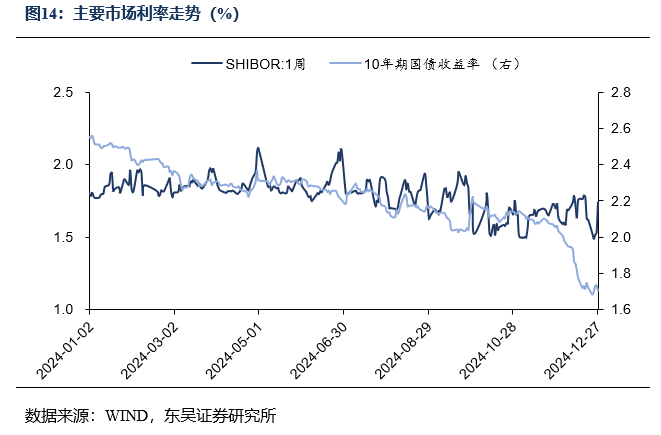

受到政策及资金面变化影响,本周7天shibor利率小幅回升,从周初的1.5250%回升至周末的1.7400%;本周10年期国债收益率小幅回升,从周初的1.6856%回升至周末的1.7050%。

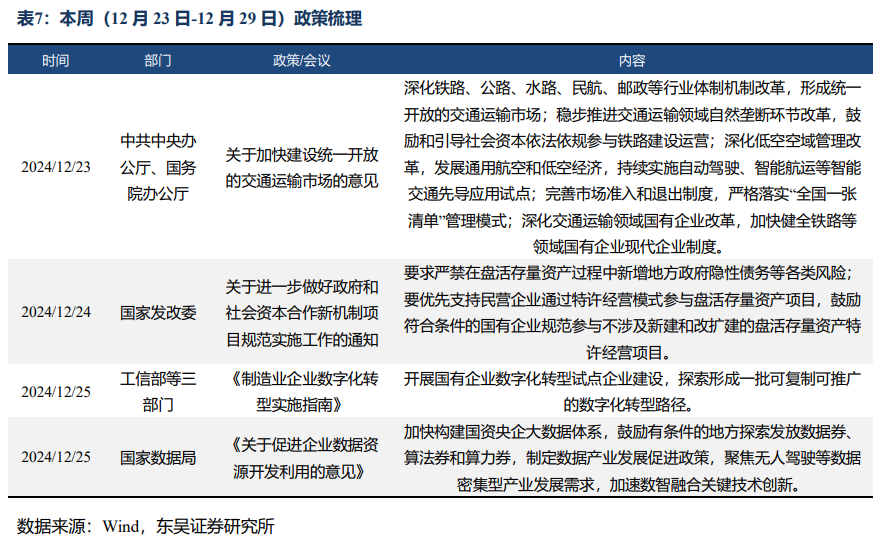

3.本周政策一览

4.风险提示

短期出现“抢出口”现象;政策出台力度低于市场预期;房地产改善的持续性待观察。

本文源自:券商研报精选