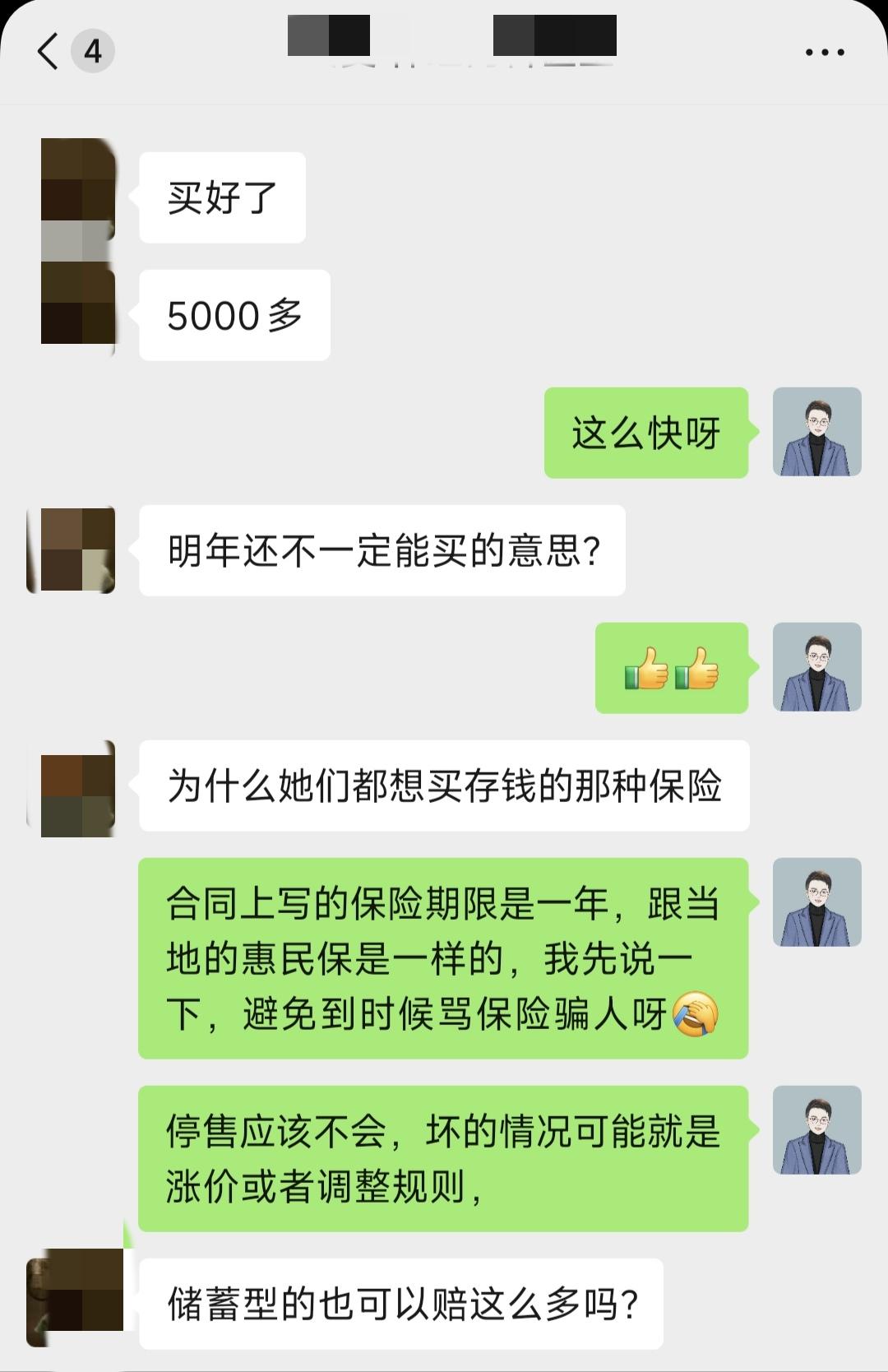

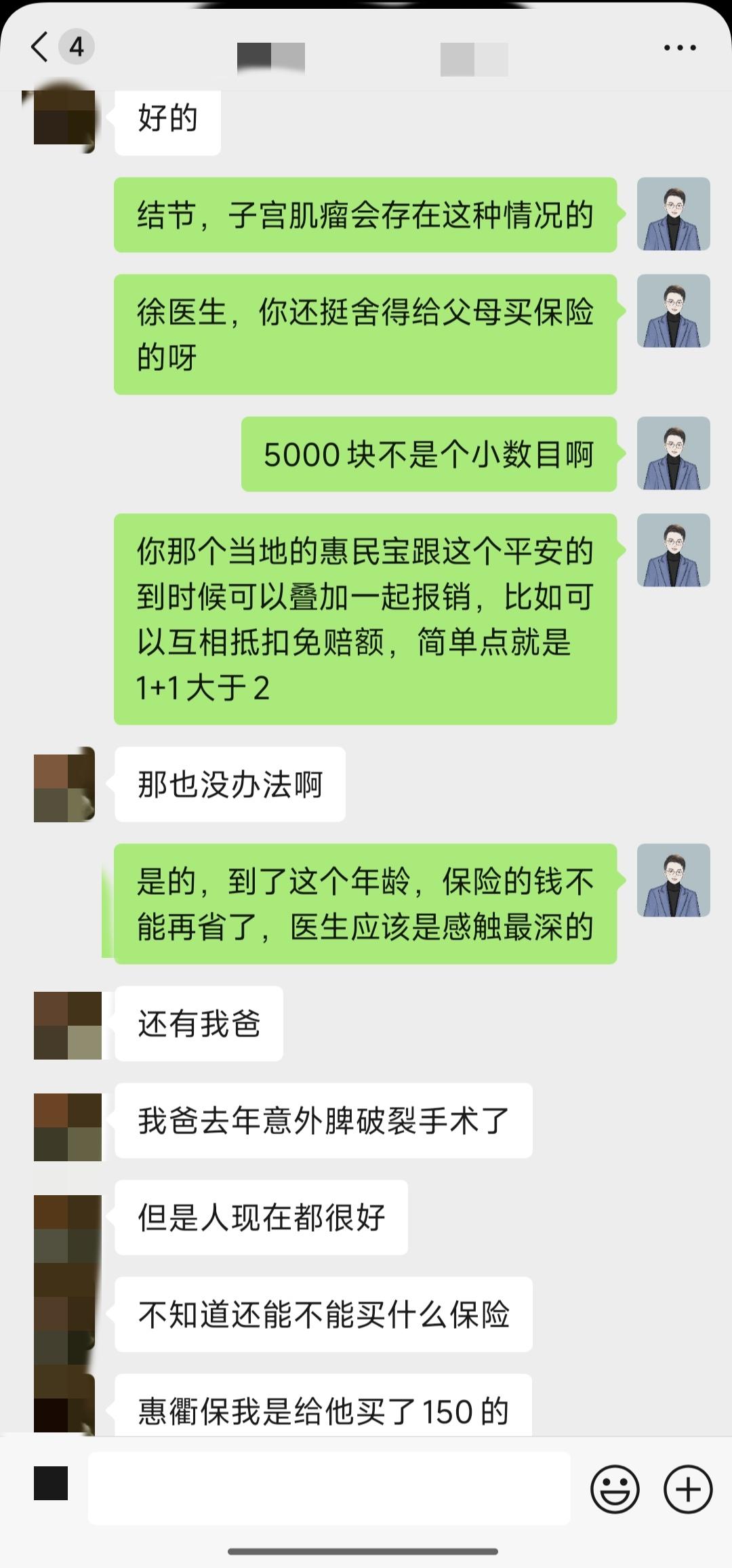

前几天,成交了一份百万医疗险,保费是5146元一年。产品是平安e惠保 肯定有人会问,百万医疗险不就是一年几百块,保障上百万,怎么会这么贵? 买的是什么人?值得吗? 其实看到成交订单的那一刻,我自己感触也很大, 毕竟很多人网上了解保险,最关心的是性价比,对价格极其敏感。 这位粉丝是医护人员,每天跟病人打交道,对疾病和意外的感受算是最深的一类人,完全不需要我科普。 她对自费药、外购药的,也就是医保不能报的非常担忧, 而且在目前的医疗改革趋势下,自掏腰包的只会越来越多。 还有,她不是今天才接触和决定买保险,而是一直都有买,但没遇到专业的经纪人, 所以保单管理这块比较乱,每个家庭成员需要什么保险以及健康体况分析都没有。 于是决定抽出时间好好优化一下保险。 背景大概如上,下面总结了几条干货: 首先,百万医疗险的价格是自然费率 也就是跟随年龄上涨,年龄越大,生病概率越高,保险公司的成本也越高。 大家熟悉的好医保、蓝医保、平安e生保等都是如此,哪怕20年保证续保,也只是固定了责任,并没有保证价格。 我们看到的宣传往往是价格几百块, 因为主要的目标人群是年轻人,并不是年纪大的, 其次价格越低,越容易做决策, 像支付宝上的好医保按月缴费,20块30块就能拥有百万保障,很容易冲动购买。 实际中给粉丝做咨询,我都会把费率表发给对方, 这样就能看清楚整个年龄段的价格走势。 因为这东西不是说今年买了,明年就不买了,反而越往后越需要。 当我们看到61岁的价格时,比如蓝医保3437元,好医保旗舰版3721元, 你还舍得继续买下去吗? 以及正处该阶段的父母,你舍得给她们买吗? 所以配置保险,一定要有长期视角。 接着,是责任范围 保的多,保的全自然价格贵。 如果是高端医疗险,去住国际部,去私立医院生孩子,去和睦家看门诊,价格动辄上万。 但这里仅仅只是一份百万医疗险,它的核心只有杠杆。 就是报销医疗险。 但为什么同样的年龄,比如都是61岁,为什么蓝医保是3437元,而平安e惠保是5146元? 因为平安这款产品健康告知宽松,让很多身体异常的群体保进来。 他们生病的概率更大,成本更高,自然价格就会贵。 是不是想起了耳熟能详的一句话: 买保险别拖,越拖越不好买。 平安e惠保 百万医疗险 父母保险