核心观点

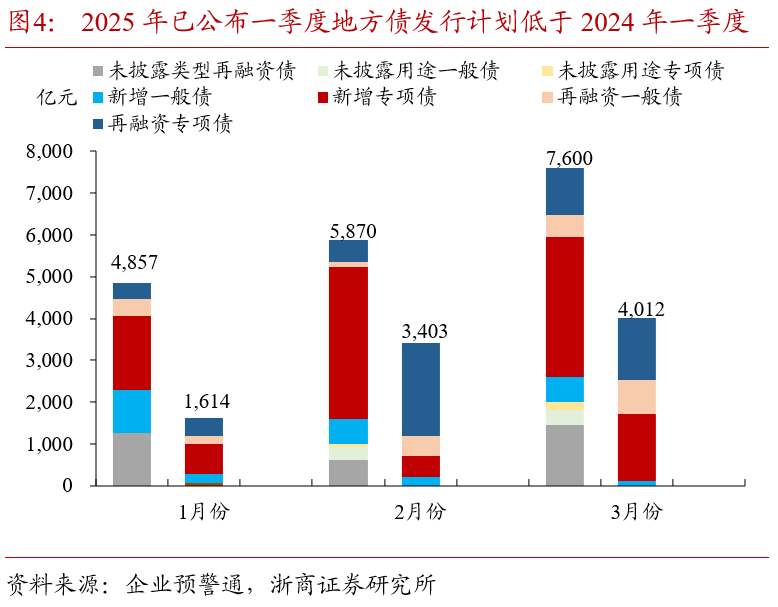

已披露发行计划较2024年同期规模偏低;一月供给压力较小,二三月供给压力小幅抬升,但总体压力可控。

一季度地方债供给压力的三个关注点:

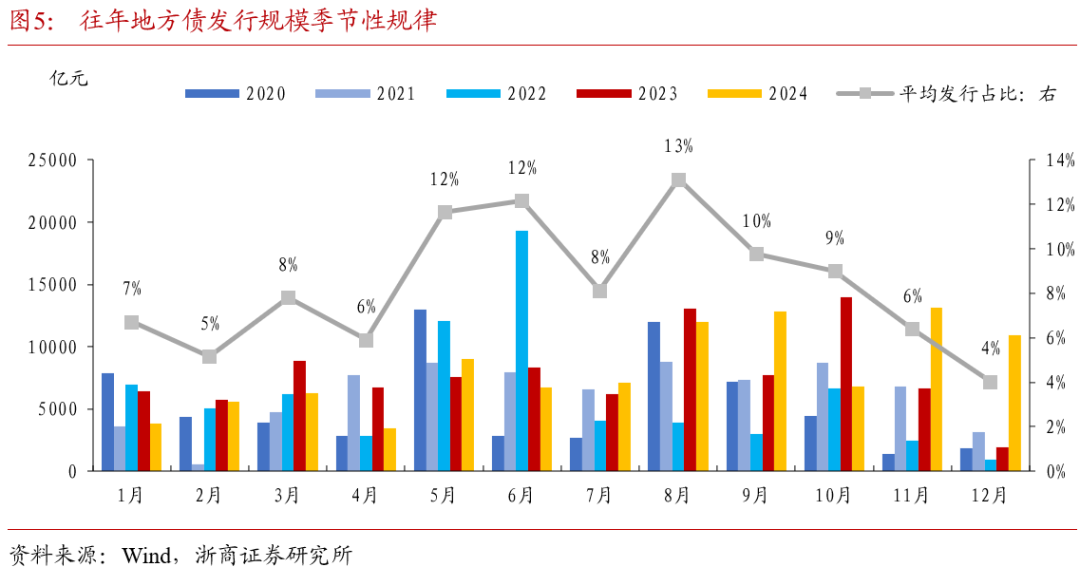

第一,和往年季节性规律类似,今年主要供给压力可能依然是集中于二三季度;一季度,再融资专项债供给可能明显早于新增专项债供给。(1)分类型来看,一季度发行计划中再融资专项债和新增专项债占比最高;(2)分地区来看,江苏、四川、重庆、山东等省份地方债总计划发行规模最高;(3)分月份来看,1月至3月地方债计划发行规模逐月递增,新增专项债可能受制于项目问题启动较再融资专项债更慢。

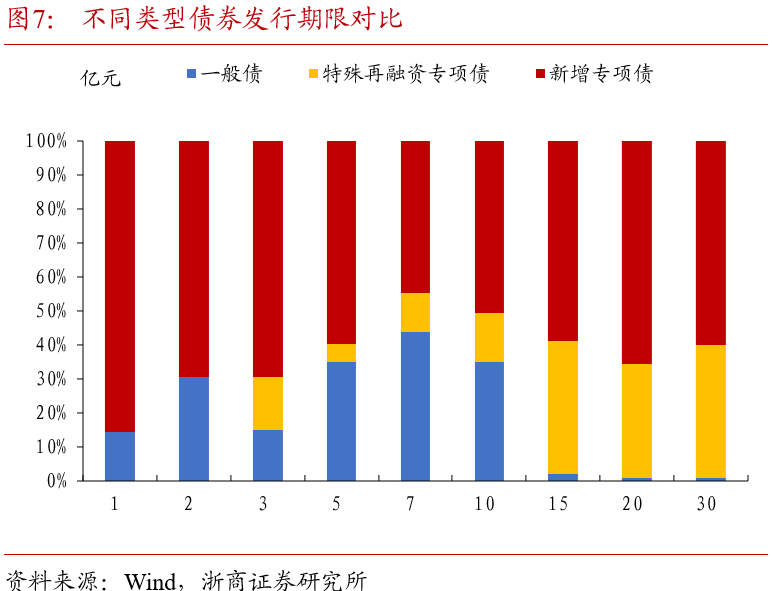

第二,2024年以来,特殊再融资专项债和新增专项债发行期限明显高于一般债,今年特殊再融资专项债中超长债占比依然有可能较高。如果一季度地方债供给压力主要还是集中在长端和超长端,中等期限压力较小。

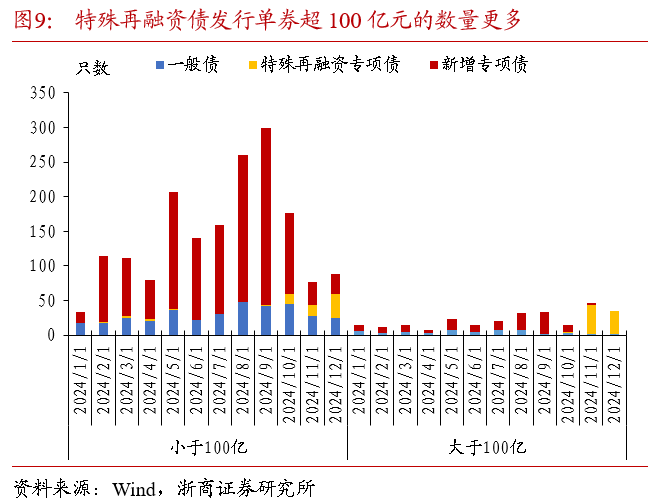

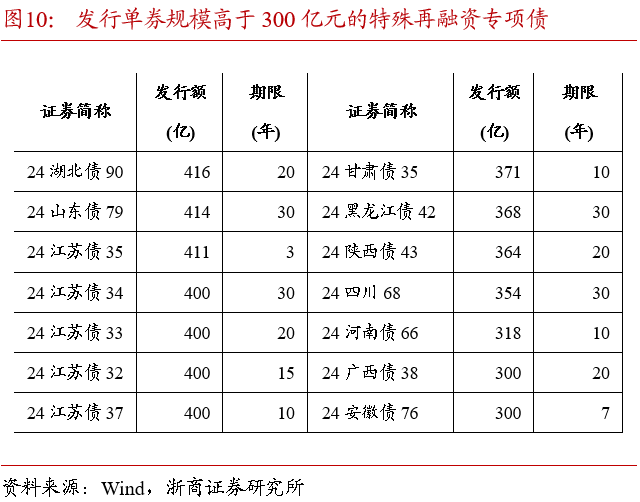

第三,从发行的单券规模角度看,特殊再融资债规模高于100亿元的比例更高;从后续可能的市场关注度排序上,特殊再融资专项债>新增专项债>一般债。在此,我们列出了单券规模超300亿元的特殊再融资专项债,主要集中于江苏等省市。

正文

一、一季度地方债供给压力如何?

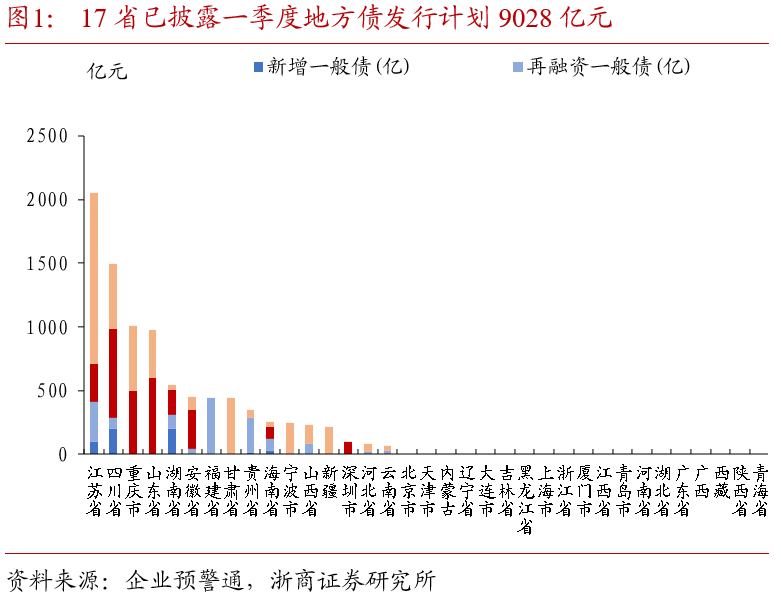

1、根据企业预警通数据,当前已经披露一季度地方债发行计划约9028亿元;已披露发行计划较2024年同期规模偏低;一月供给压力较小,二三月供给压力小幅抬升,但总体压力可控。具体如下:

(1)分类型来看,一季度发行计划中再融资专项债和新增专项债占比最高,其中,

再融资专项债、新增专项债、再融资一般债、新增一般债规模占比分别约46%、31%、16%、6%;

若按照全年特殊再融资专项债发行2万亿来测算,则一季度发行计划仅占比约21%。

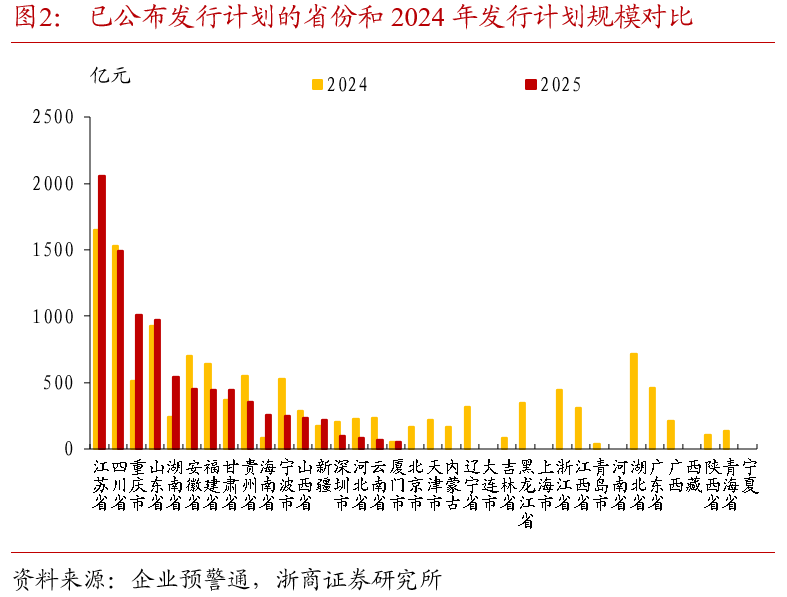

(2)分地区来看,江苏、四川、重庆、山东等省份地方债总计划发行规模最高,规模分别达2055亿元、1495亿元和1011亿元。其中,

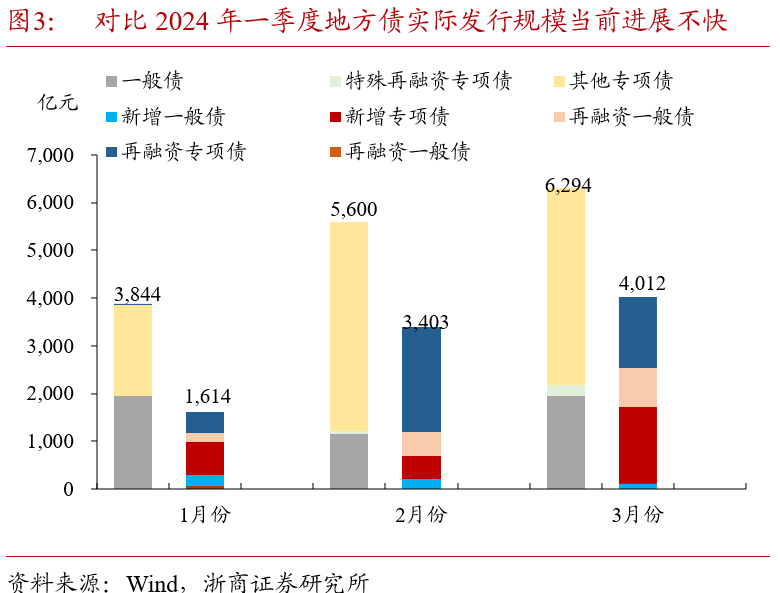

地方债总体规模分别达1614亿元、3403亿元和4012亿元,占2024年一季度计划发行规模的33%、58%、53%,供给压力主要体现在2月和3月;

新增专项债月进度为一月25%、二月18%、三月57%,发行主要集中在3月;

再融资专项债月进度为一月10%、二月54%、三月36%,发行主要集中在2月;一般债月进度为一月20%、二月34%、三月46%。

(3)分月份来看,1月至3月地方债计划发行规模逐月递增,新增专项债可能受制于项目问题启动较再融资专项债更慢。其中,

地方债总体规模分别达1614亿元、3403亿元和4012亿元,占2024年一季度计划发行规模的33%、58%、53%,供给压力主要体现在2月和3月;

新增专项债月进度为一月25%、二月18%、三月57%,发行主要集中在3月;

再融资专项债月进度为一月10%、二月54%、三月36%,发行主要集中在2月;

一般债月进度为一月20%、二月34%、三月46%。

总体来看:1)和往年季节性规律类似,今年主要供给压力可能依然是集中于二三季度;2)再融资专项债供给可能明显早于新增专项债供给。

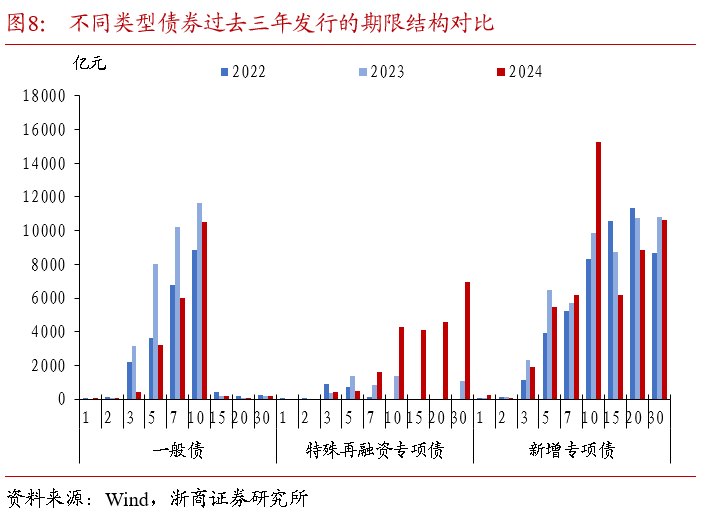

2、2024年以来,特殊再融资专项债和新增专项债发行期限明显高于一般债,今年特殊再融资专项债中超长债占比依然有可能较高。

(1)新增专项债的发行期限在3年至30年等关键期限均有分布,且总体期限偏长;新增一般债发行期限主要集中于3年至10年的中等期限;再融资专项债则明显向10年以上倾斜,目前10年以上超长地方债的配比上,新增专项债和特殊再融资专项债基本六四开。

(2)从加权平均发行期限的角度看,2020年以来,一般债发加权平均发行极限较为稳定,总体位于7年至10年;新增专项债发行期限震荡较为明显,2020年以来加权平均发行期限总体处于10年-20年区间,可能是主要受到项目期限匹配的影响;特殊再融资债加权平均期限抬升最明显,2024Q4整体处于17年-20年区间。

因此,如果一季度地方债供给压力主要还是集中在长端和超长端,中等期限压力较小。

3、从发行的单券规模角度看,特殊再融资债规模高于100亿元的比例更高;从后续可能的市场关注度排序上,特殊再融资专项债>新增专项债>一般债。在此,我们列出了单券规模超300亿元的特殊再融资专项债,主要集中于江苏等省市。

四、风险提示

模型和假设不精确,导致对中长期债基久期以及债市杠杆率等指标走势误判;

货币政策超预期变动,导致债券收益率超预期上行或下行;

二级市场成交数据不能完全反映机构持仓水平,导致对机构持债趋势误判。

本文源自:券商研报精选