中国企业“出海”蓬勃发展,企业参与国际交流的方式、重点区域都在动态变化,企业全球化发展正在步入一个全新阶段。

2024年,第一财经研究院开启新一轮企业全球化调研,结合数据分析与对标志性企业案例的研究撰写《跨越山海│2024中国企业全球化报告》(下称“报告”)。报告对近年来中国企业全球化发展过程中呈现出的新产业、新业态、新方向与新方法进行分析,希望能够记述新时代中国企业的全球化历程,为中国企业未来的全球化发展提供借鉴,并为进一步扩大开放、推动企业面向全球化发展提供决策参考。

报告执行摘要已于2024年12月30日发布(点击可查看相关内容)。包括典型案例的报告全文正在陆续上线,以下为报告第四章《中国企业全球化洞察》中《企业出海新方向——新兴市场》小节的内容。在第四章中,我们对跨境电商、出海新兴市场与技术出海进行回顾与总结,它们代表着近年中国企业出海的新业态、新方向与新方法,是企业出海过程中的新兴力量。

——

全球产业链正在经历着又一轮变迁。东南亚、中东、非洲和拉丁美洲等新兴市场正在成为中国出海企业寻找海外发展新的重要选择地。一方面,新兴市场在经济增长和消费市场方面展现出巨大的潜力,为中国企业提供了广阔的发展空间和机遇。另一方面,随着《区域全面经济伙伴关系协定》(RCEP)深入实施、“一带一路”高质量共建、中国-东盟自贸区3.0版谈判实质性结束,中国与新兴市场国家的合作日益紧密。

一、新兴市场对于中国贸易投资的重要性不断提升

国际货币基金组织(IMF)在2004年《全球金融稳定报告》中将“新兴市场”界定为金融市场发展程度低于发达国家,但仍便于外国投资者大范围投资的发展中国家。目前,新兴市场国家广泛分布在亚洲、非洲和美洲,且都是各地区的主要国家和经济组织的核心成员。近几年,新兴市场经济增长强劲,在吸引外资、技术创新和产业升级方面取得了显著进展,成为全球经济的重要参与者。

新兴市场经济发展潜力大。从经济增长的角度看,新兴市场近年来表现出强劲的增长势头,在全球经济中的重要性日益上升。根据2024年10月IMF发布的世界经济展望报告,2024年新兴市场与发展中经济体整体增长率有望达到4.2%,高于发达经济体1.8%的增速。其中表现最为突出的是亚洲新兴市场和发展中经济体,预计2024年维持在5%以上的经济增速;撒哈拉以南非洲经济将继续维持2023年3.6%的增速且2025年提升至4.2%;中东和中亚从2023年的2.1%上升至2024年的2.4%和2025年的3.9%。从吸引外资的角度看,一些新兴市场仍然吸引大量外资流入。比如,东南亚近年来表现出较强的外资吸引力,2023年吸引2263.2亿美元的外商直接投资。然而新兴市场仍相对存在经济波动、政策不确定性、基础设施落后等问题。

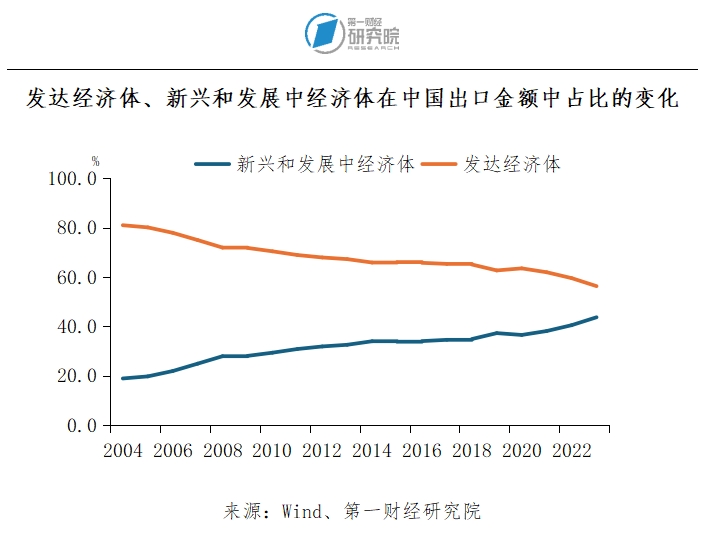

中国与新兴市场的贸易往来显著提升。近年来,中国对外出口更加侧重于新兴市场。数据显示,2023年,中国对发达经济体的出口增速为-10.2%,较上年下滑13.1个百分点,对新兴经济体的出口增速为2.49%,仍处于增长区间。从出口金额占比看,中国对发达经济体的出口占比持续下滑,尤其是在中美贸易摩擦开始后,下滑速度有所加快;而中国对新兴经济体的出口占比则呈现出较快上行的趋势。

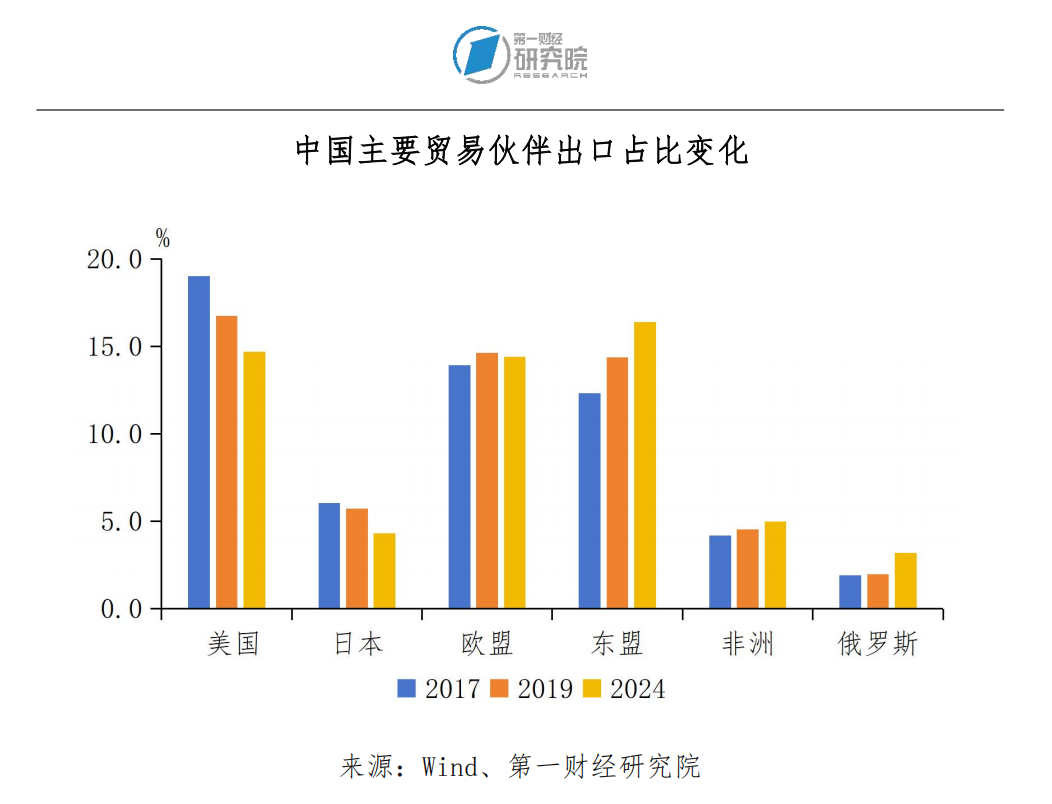

通过对比2017年与2024年中国对主要贸易国的出口占比变化,我们发现,中国对美国、日本的出口占比持续下滑,分别从2017年的19%、6%下降至2024年的14.7%、4.3%,尤其是美国从中国的第一大贸易伙伴降至第三;此外,2024年中国对欧盟出口占比较2017年有所提升,但出口增速较2017年下降了8.3个百分点。另一方面,2024年中国对东盟、俄罗斯、非洲等新兴市场的出口份额分别较2017年上升了4.1、1.3、0.8个百分点。

整体来看,中国对新兴市场的出口增长表现亮眼,对发达国家的出口有所下降。这一变化,除了包含对美国出口的转道外,同时也受到新兴市场自身需求增长的拉动,能够在一定程度上缓冲美国对中国商品需求下滑的压力。

进一步来看,2024年以来中国对“一带一路”共建国家出口显著增长,新兴市场的重要性日益凸显。2024年,中国对“一带一路”共建国家出口同比增长9.6%,高于总出口增速(7.1%)。其中,对东盟、拉美的出口分别增长了13.4%和14.4%。从国别来看,2024年中国对越南的出口增长了19%,对马来西亚和泰国的出口分别增长了17.6%和15%。

中国企业对新兴市场国家的投资逐渐增加。截至2024年9月,中国全行业对外直接投资达1244.3亿美元,同比增长9.2%,中国企业在海外的投资活动明显增加。在地域选择上,东南亚、非洲及中东等新兴市场逐渐成为中国企业主要的出海目的地。

其中,中国对东南亚的投资持续增长。因地理和文化的亲近性,东南亚成为近年中国企业出海的首选区域。近几年,中国对东盟的投资呈现增长的态势。中美贸易摩擦开始后,中国对东盟的投资增速逐渐加快,对东盟投资占对外投资的比重明显上升,超过了对欧盟、美国等国家和地区的投资比重。随着RCEP的生效实施,中国对东盟的投资增速进一步加快。2023年,中国对东盟直接投资流量达251.2亿美元,同比增长34.7%,占当年对外直接投资流量总额的14.2%。目前,已有超过7400家中国企业在东南亚国家进行投资。

中国对非洲的投资表现亮眼。2023年,中国对非洲的投资金额达39.6亿美元,同比增长118.5%。中国对非洲的直接投资流量已经超过了美国,成为非洲最大的直接投资者。截至2023年底,中国对非洲的投资存量为421.15亿美元,有3000多家中国企业在非洲投资。

以沙特为代表的中东国家近年来与中国之间的经贸和投资活动频繁。2023年,中国对沙特直接投资4.3亿美元,同比增长366.77%,投资存量达31.9亿美元。

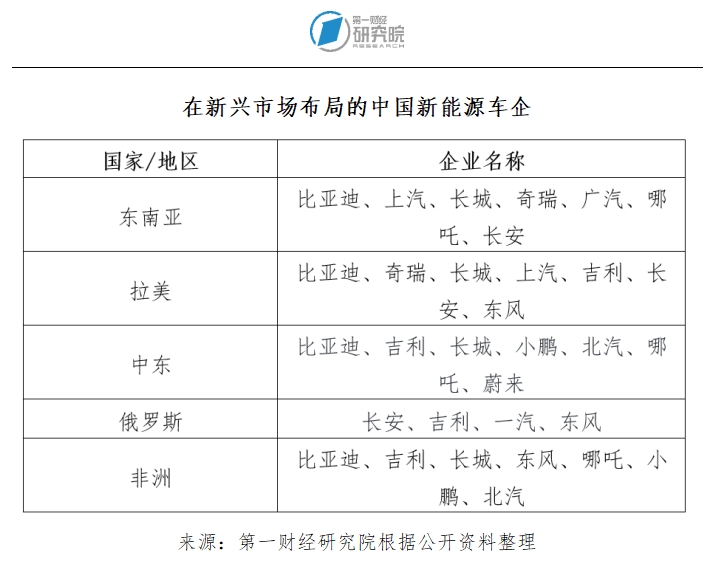

新兴产业加速全球化布局,重点在新兴市场。当前,中国企业的出海结构正在向高端制造、信息技术等新产业转变。在全球绿色低碳、能源转型的趋势下,新兴市场对新能源产品的需求显著增加,带动了中国相关产品与设备的出口。具体来看,锂电池、新能源汽车和光伏产品等新兴产业的出口快速增长。其中,新能源汽车在新兴市场取得了显著成绩。中国汽车流通协会的数据显示,2024年1-11月,中国新能源汽车出口地排名前五的分别是比利时(24.2万辆)、巴西(15.0万辆)、英国(11.2万辆)、泰国(10.6万辆)、菲律宾(10.6万辆),其中三个为新兴市场国家。除了整车出口,中国新能源汽车企业还通过在海外建立生产基地和研发中心来实现产业链的本土化布局。目前,包括比亚迪、长城、上汽在内的多家中国新能源车企已在新兴市场投资建厂。

此外,中国光伏企业加速进入新兴市场。当前,新兴市场正加速清洁能源转型发展,对新能源设备的需求旺盛,为中国企业提供了巨大机遇。近年来,东南亚、中东、非洲等地区成为中国光伏企业重要的出海目的地。比如,晶科能源已经在马来西亚和越南设有工厂,并且在中东占有较高的市场份额;隆基绿能在马来西亚和越南布局产业集群;TCL中环宣布在沙特阿拉伯的投资计划。

除新能源产业外,跨境电商平台、游戏企业近年来积极布局新兴市场。Temu已经布局马来西亚、泰国、越南等东南亚国家;腾讯、网易等知名游戏企业已经在东南亚、中东等新兴市场取得了一定的市场份额。

政策支持增强企业出海意愿。面对复杂的外部环境,中国正在积极引导企业多元化发展海外市场,鼓励企业拓展新兴市场。政府针对出海企业出台了一系列的优惠便利政策措施,包含税收优惠、贸易便利、金融支持、简化出海流程等。同时,政策重点支持高端装备制造、新能源等战略性新兴产业,鼓励产业链上下游企业集群化“走出去”。如今,随着共建“一带一路”进入高质量发展的新阶段,中国与新兴市场的经济合作也在不断深化。

截至2023年,我国已经与29个国家和地区签署了22个自贸协定,包含《中国—东盟自由贸易区》和《区域全面经济伙伴关系协定》(RCEP),与东南亚、拉美、中东等新兴市场建立开放共赢的合作伙伴关系。相关合作协定生效后,成员国间货物、服务、投资等领域条件进一步放宽,为中国企业出海提供了政策支持。此外,中国与非洲国家的合作也在不断加强。中国与非洲共同制定了《中非合作2035年愿景》,启动了“九项工程”,并在联合国发起了“支持非洲发展伙伴倡议”,将进一步促进中国与非洲国家在农业、基础设施建设等方面的深入合作。

二、出海东南亚、非洲、中东需要了解什么

目前,以东南亚、非洲、中东为主的区域,正成为中国企业出海新兴市场国家的热门投资目的地。这些地区凭借其市场规模与比较优势,为中国企业提供良好的发展机遇和广阔的市场空间。本节将进一步梳理和分析中国企业出海东南亚、非洲、中东等新兴市场的现状。

1.东南亚:地缘优势和良好的工业基础

东南亚地区是海上丝绸之路的重要枢纽,在历史上通过开放的海上贸易政策,促进了东、西方的交流与合作。如今,随着“一带一路”倡议的推进,中国与东南亚国家在经济、产业技术以及基础设施项目方面的合作不断深化,共同推进区域经济一体化。在新兴市场中,东南亚是很多中国企业出海的第一站。

东南亚具有一定的市场潜力。虽然全球经济面临下行压力,但东南亚地区经济仍保持相对稳定的增长。2023年,印尼、菲律宾、越南、马来西亚、柬埔寨等东盟主要国家GDP分别增长5.05%、5.55%、5.05%、3.56%、5.0%,显著高于2023年全球经济平均增速3.3%的水平。亚洲开发银行预计2024年东盟整体经济增长率为4.6%,高于2023年的4.1%。同时,东南亚拥有较大比例的年轻人口,人口结构优势为其经济发展和消费市场提供了强大的动力。近年来,东盟国家不断加大对数字经济等新兴产业的投入。目前,东南亚地区的互联网基础设施较为健全,智能手机普及率较高,社交网络使用领先全球。谷歌、淡马锡和贝恩公司发布的《2024年东南亚数字经济报告》显示,2024年东南亚数字经济总交易额预计将达到2630亿美元,同比增长15%。

凭借着巨大的经济潜力和人口红利,东南亚吸引了众多中国企业进入。据麦肯锡最新报告指出,东南亚是自2018年以来中国企业对外投资最多的区域。中国企业不仅投资当地的传统制造业,还涉足新能源、跨境电商、移动游戏等多个领域。

政策对于出海东南亚的支持作用越来越明显。随着RCEP的全面生效,东盟国家的投资开放程度显著提高,为中国企业进入东南亚市场提供了更多的机会和空间。近年来,东盟国家正在逐步优化营商环境,通过税收优惠、信贷支持等激励政策来吸引外商投资。目前,中国是马来西亚、泰国、柬埔寨等国家的最大外商投资来源国。因此,在吸引中资方面,东盟各国推出了多项投资优惠政策,并在“一带一路”倡议下与中国达成合作协议,进一步向中资开放。例如,泰国推出了重点对接中国投资的东部经济走廊;马来西亚为吸引高附加值、高科技、高影响力的中资企业,开设了“中资特别通道”,并提供税收优惠。

与此同时,中国与东盟建立的贸易合作协定成为吸引中国企业到东南亚投资的重要原因。中国与东盟签署了《中国—东盟自由贸易协定》(ACFTA),该协议通过降低关税、减少贸易壁垒,促进了双方的经济合作和投资流动。此外,区域全面经济伙伴关系协定(RCEP)的生效进一步深化了中国与东盟之间的经贸联系,促进了贸易和投资的自由化和便利化,为双方合作打下坚实的基础。

产业链因素成为吸引中国企业出海东南亚的重要原因。随着经济的快速发展,东南亚逐渐成为国际产业转移的重要节点,尤其是纺织服装、汽车生产、电子组件等劳动密集型产业。在各国经济结构和发展策略的驱动下,东南亚国家在制造业领域形成各自的优势。具体来说,马来西亚具有完整的半导体产业链,包括芯片设计、制造、封装和测试等,具备封装与测试、集成电路设计、晶圆制造、半导体设备制造等方面的能力;泰国则是东南亚最大的汽车生产基地,拥有长达60多年的整车组装与制造历史,具有规模庞大的汽车产业集群;印尼的矿产资源丰富,且汽车产业基础良好。随着全球对新能源汽车的需求增加,印尼在电池电芯、电动汽车制造领域也展现出巨大的潜力;越南则在消费电子产品生产方面具备优势,是全球电子手机的重要生产基地;新加坡在电子、生物医药、精密工程等高科技领域具备强大的研发和生产能力。东南亚各国所具有的产业优势,是中国企业布局当地的关键考量。

中国与东南亚国家地理位置相近,产业链互补性强。随着双方经济合作的不断深入,中国与东南亚的产业链、供应链有了深度的互联。当前,纺织服装、手机零部件组装制造产业正逐渐向越南、印尼、柬埔寨等国家转移。同时,中国企业对机电仪器设备、化学工业、金属和非金属制品等行业的投资也在不断增加。近年来,东南亚大力发展绿色能源和数字经济,吸引了众多中国企业投资。例如,比亚迪、长城、吉利等中国新能源车企陆续在东南亚建厂、采购、销售。其中,比亚迪已经在泰国建立电动汽车工厂,年产能达15万辆,并计划通过泰国工厂辐射周边国家。与此同时,中国电商企业纷纷布局东南亚市场,寻找新的增长点。比如,Temu在2023年8月正式进入菲律宾市场,并迅速扩展到其他东南亚国家;Lazada的业务覆盖至印尼、马来西亚、菲律宾、新加坡、泰国和越南六个国家。这些平台通过降低门槛和优惠政策吸引卖家,帮助其在东南亚市场站稳脚跟。

2.非洲:人口红利和丰富的自然资源

自2000年中非合作论坛成立以来,中国与非洲在经济合作方面取得了显著的进展,双方之间的贸易和投资金额呈现出快速增长的趋势。2023年,中国对非洲投资39.6亿美元,是前一年的2.2倍。同时,中非贸易额达到历史上的最高值2821亿美元,同比增长1.5%。2024年中非合作论坛峰会的成功举办,更是开启了构建更加紧密的中非命运共同体的新征程。

非洲具有巨大的市场潜力。近年来,非洲经济快速发展。虽然非洲发展仍面临诸多挑战,但仍具有广阔的发展前景。根据国际货币基金组织(IMF)预测,撒哈拉以南非洲地区的经济增长率预计在2024年为3.6%,高于全球平均增长速度,成为全球经济增长速度第二快的区域。一些非洲国家已经成为新兴市场的重要代表(如南非、尼日利亚),吸引了众多投资者的关注和投资。非洲拥有丰富的矿产资源,这些资源在经济发展中扮演着至关重要的角色。采矿业是众多非洲国家的支柱产业,期刊《中国国土资源经济》发布的文章中显示,近10年来,非洲有24个国家的采矿业产值占GDP平均比重超过6%,其中刚果(金)占比在20%到30%之间,赞比亚则在10%到20%之间。此外,非洲还有丰富的石油、天然气、阳光、风能等自然资源。这些自然资源不仅为许多非洲国家提供了就业机会和收入来源,还吸引了大量外国投资。与此同时,非洲拥有超过14亿的人口,其中年轻人口占比高,消费市场充满活力,为企业提供了广阔的市场空间。尽管如此,非洲经济基础仍然薄弱。基础设施建设滞后、人口素质低、政治不稳定等问题依然是制约非洲经济发展的关键因素。过分依赖自然资源——这一经济的结构性缺陷和脆弱性也阻碍了非洲提高经济核心竞争力和抵御风险的能力。

从外商投资来看,非洲整体外资流入近年来呈现减少的趋势,但中国对非洲的投资仍在持续增长,并且覆盖了多个重要领域。根据商务部发布的数据,2023年中国对非洲直接投资存量达421.1亿美元,是非洲最主要的外资来源国之一。2024年,海关总署发布“中国-非洲贸易指数”,该指数以2000年为基期值100点,2023年达到1010.83点,双方贸易往来快速增长。中国企业也在非洲建立了多个经贸合作区、工业园区,促进了当地税收和出口创汇的增长,也为当地创造了超过110万个就业岗位。

共建“一带一路”为中非合作带来新机遇。非洲位于东半球的西南部,是中国“一带一路”倡议的重要节点。52个非洲国家以及非洲联盟已与中国签署了共建“一带一路”合作谅解备忘录。过去十年,中非“一带一路”的建设推动了非洲经济发展的转型与变革。同时,在中非合作论坛框架下,中国宣布了多个贸易促进和贸易便利化措施。2024年中非合作论坛峰会提出“十大伙伴行动”,涵盖了文明互鉴、贸易繁荣、产业链合作、互联互通、发展合作、卫生健康、兴农惠民、人文交流、绿色发展和安全共筑等十大领域。

非洲具有丰富的自然资源。非洲是典型的依赖资源开发的地方,其中采矿业是重要的支柱产业。近年来非洲的制造业有所发展,但工业基础仍相对薄弱。同时,服务业在非洲经济中的比重逐渐增加,尤其是在城市地区。为了发展经济,非洲各国正通过经济改革和基础设施建设来推动经济增长。近年来,非洲的数字经济在快速发展,这得益于互联网接入的改善和政策的支持。埃及、尼日利亚、南非和肯尼亚等国的数字产业成为推动经济增长的重要引擎。

当前,中国与非洲的经济合作也在不断深化,尤其是在新能源领域。中国新能源企业加速布局非洲,成为非洲绿色转型的重要合作伙伴。据国家发展改革委公布的数据显示,截至2023年,中国新能源汽车、锂电池、光伏产品对非洲出口同比大幅增长291%、109%、57%。中国对非洲的投资也从农业、基建、制造业等传统产业拓展到绿色发展、数字经济等新兴领域。据《中国企业投资非洲报告2024》显示,中国民营企业对非洲的投资从之前的制造业、基础设施建设、工业园区贸易等领域转向电子商务、医疗卫生、交通物流等领域,更加深入地参与了非洲工业体系的建设。目前,跨境电商正成为中国对非洲合作的新兴力量。阿里巴巴国际站、拼多多旗下跨境电商平台Temu纷纷布局非洲市场。

3.中东:经济结构转型的机遇

随着“一带一路”倡议的推进,中国企业出海中东成为新的热潮,双方在能源合作方面取得了显著进展。当前,中国企业对中东的产业投资正在从传统的能源领域向多元化、高科技和基础设施领域扩展,双方合作发展迎来新机遇。

经济转型为中东区域经济发展带来新活力。中东地处亚洲、欧洲、非洲的交汇处,是连接东西方的重要枢纽。近年来,中东国家的经济发展速度较快,尤其是沙特阿拉伯、阿联酋等国家。根据世界银行的数据,2023年中东GDP总和为49030.6亿美元,占全球GDP比重为5.3%。然而,中东各国经济发展水平两极分化严重,其中土耳其、沙特阿拉伯、以色列、阿联酋、伊朗、埃及6国就占了中东地区GDP总量的七成左右。近期中东地区冲突不断、地缘政治分裂加剧,市场的不确定性增加。IMF预计2024年中东和北非地区实际GDP增长率将降至2.1%,较此前预测的2.7%有所下降。整体上看,中东地区是典型的石油富集区,被誉为“世界石油宝库”。中东23个国家中有8个是OPEC(石油输出国组织)成员国,多个国家石油、天然气储量及产能位居世界前列,但受限于技术、政治局势等影响,未能有效释放资源的潜力。中东国家近年来正在寻求经济转型以降低对石油的依赖。

中东国家正经历着前所未有的经济转型和营商环境改革。在发展战略上,中东国家正在努力减少对石油的依赖,推动经济多元化发展,以吸引外商投资。沙特阿拉伯“2030愿景”计划,力图实现经济多元化,降低对石油产业的依赖,并发展数字经济、可再生能源等新兴产业。阿联酋也在数字经济和先进技术应用领域进行了大量投资。总的来说,中东国家正在通过减少对石油的依赖,推动本国产业多元化发展,涵盖数字经济、可再生能源等产业。目前,迪拜等地区已成为高科技产业的中心。同时,为引进并留住外来资本和企业,中东国家正努力改善自身的营商环境,通过简化审批流程、提供税收优惠、加强知识产权保护等措施,改善本国的营商环境。

近几年,中国与中东国家在政治、经济、安全等多个领域建立了广泛的合作关系。双方在“一带一路”倡议框架下展开深入合作,并签署了多项合作协议。截至目前,中国已与14个阿拉伯国家及阿盟建立了全面战略伙伴关系或战略伙伴关系,并已同22个中东国家签署了“一带一路”合作文件。双方不断深化的合作关系,为中国企业出海中东提供了广阔的市场和丰富的机遇。

中东国家以石油和天然气资源丰富而闻名。在中东,多数国家依赖能源出口拉动经济增长,因此能源产业占据主导地位。中东国家普遍存在产业结构相对单一、工业化程度低等制约发展的因素。因此,一些中东国家近年来开始推动经济多元化发展,减少对石油的依赖,并积极发展非石油产业。沙特阿拉伯、阿联酋、阿曼等中东国家相继启动一系列大型招标项目,光伏装机需求高涨,市场发展潜力巨大。根据MESIA(中东光伏协会)的数据,2023年中东和北非地区太阳能装机量增长23%,达到32GW。其中沙特阿拉伯、土耳其、埃及、阿联酋等国家的光伏市场引领了这一增长。

中国企业在中东市场的投资领域广泛,涵盖了能源、基础设施建设、金融投资、高科技等多个领域。如今,在全球能源转型大趋势下,不少作为传统产油国的中东地区国家都开始大力发展可再生能源。新能源领域成为中国企业的重要投资方向。而中东地区拥有得天独厚的光照资源,具备光伏发电的天然优势。天合光能、协鑫科技、TCL中环、钧达股份、晶科能源、秦能光电等中国光伏企业在中东布局产能,集中在阿联酋、沙特阿拉伯、阿曼三个国家,涉及硅料、硅片、电池片、组件以及支架等环节,基本涵盖光伏全产业链。

三、企业应从提高产品和服务的质量等方面入手提升国际竞争力

从全球范围来看,中国企业在新兴市场的投资和贸易呈现出明显的增长和多元化趋势。近年来,随着全球经济格局的变化和国内市场的成熟,中国企业纷纷加快了“走出去”的步伐,积极拓展海外市场。新兴市场庞大的人口基数、年轻化的人口结构以及快速的经济增长,是吸引中国企业出海的重要因素。其中东南亚已经成为中国企业出海的主要目的地,中东和非洲等地区也越来越受到出海企业的重视。在产业布局上,中国企业逐渐从传统制造业拓展至高技术领域,特别是新能源、数字经济等新兴领域的企业出海积极性显著提高。同时,中国政府通过“一带一路”倡议等政策框架,为企业的海外投资提供了支持,加强了中国与新兴市场国家的经济合作。

在中国企业出海的主要新兴市场中,东南亚国家经济增长速度快,工业基础较为成熟,具有承接制造业转移的一定优势,吸引了众多中国制造业企业前往投资。其中越南、印尼、柬埔寨等是中国劳动密集型产业的重要迁入地;泰国逐渐成为中国新能源汽车制造企业的重要投资目的地。此外,中东、非洲等资源密集型地区正在经历能源转型,对清洁能源设备及产品的需求旺盛,中国新能源企业加速布局这些市场。

虽然中国企业出海新兴市场取得了显著成绩,但也面临着诸多挑战。首先,新兴市场不少国家和地区政局动荡加剧,尤其是在非洲和中东,不稳定的政治环境给中国企业投资带来很大的不确定性。其次,新兴市场在法律法规、税收政策、合规要求、文化习俗等方面的差异,可能会影响中国企业在当地开展业务。最后,随着新兴市场的崛起,各个国家加大新兴市场的投资布局,市场竞争也日益激烈。同时,新兴市场容易受到国际形势中不稳定和不确定因素的影响,可能对投资环境产生负面影响。面对这些挑战,中国企业应重点关注政策支持的机会,提高产品和服务的质量,加强合规和风险管理并致力于实现本土化运营,从而提升企业的国际竞争力。此外,企业应立足自身的产业优势,与新兴市场国家形成优势互补,实现共同发展。

——

出品人|杨宇东

总顾问|秦朔

总策划|于舰

报告撰写|于舰马绍之李嘉怡黄小婷马鑫刘慧雯于明

视觉支持|王皎莹项凯钱春华韩文婷蒋皓明

校对|申江波苑利芬邓诗瑜赵维一王婕妤

运营|邵玉蓉

视觉创意|第一财经视觉中心

数据支持|智慧芽

合作伙伴|秦朔朋友圈

报告出品|第一财经·第一财经研究院