1月16日,京东金融与宏利基金在北京联合举办了《中国个人养老金投资洞察报告(2025年)》(以下简称《报告》)发布会。这也是个人养老金制度全国推行以来,国内首份全面回顾个人养老金落地两年情况的报告。

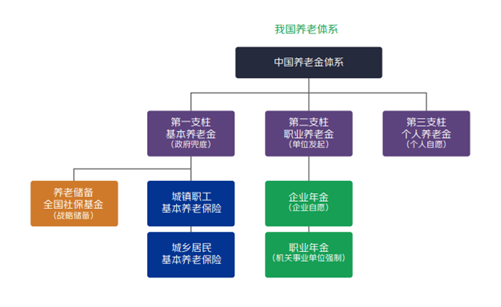

《报告》显示,个人养老金虽开户数增长,但缴存与投资有落差。基于1500份问卷,缴费距12000元上限尚远,产品供给与个性化需求不匹配,投资收益未达预期,资产配置待优化。投资者对高权益产品如三年期、五年期Y份额基金偏好突出,凸显供需错配。与美、加等国相比,我国养老金体系中第一支柱主导,二、三支柱薄弱,产品、税负优惠形式单一。

国内需求庞大,养老恰逢其时

《报告》还深入分析了国内居民购买个人养老金的必要性。国内人口老龄化呈现基数大、占比高、速度快的特点。截至2023年末,国内65岁以上人口为2.17亿人,占全国人口的15.4%。预计2035年左右,60岁及以上人口将突破4亿,占总人口超过30%。相比于老龄化速度,国内居民的财富积累则慢于欧美和日韩,可能带来“未富先老”的问题。

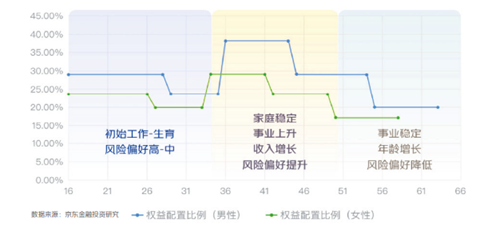

此外,国内老龄化呈现出区域和性别的不均衡,东部、中部居民老龄化程度显著高于西部;女性居民的老龄化数量和占比均高于男性,由于女性平均预期寿命高于男性,将面临更高的养老压力。这些因素叠加,使得国内居民有较强需求提前投资个人养老金,来实现对养老保障的补充。

京东打造个性化模型赋能养老

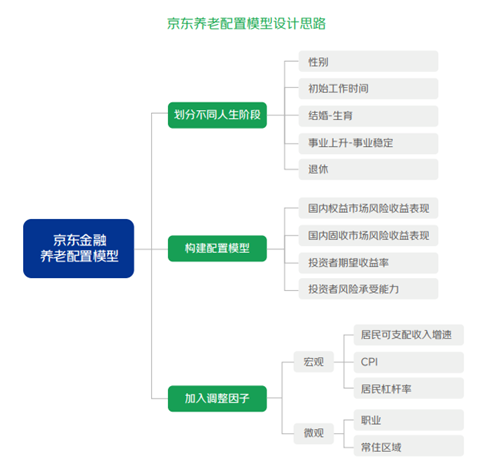

针对我国个人养老金发展问题以及投资者的个性化需求,京东金融推出“京东财富养老下滑曲线配置模型(JD-RGP)”。该模型对标海外养老下滑需求,同时根据中国居民常见人生阶段划分和性别划分设计出适合中国资本市场风险收益表现的配置模型,同时附带宏观和微观调节因子,用以指导不同养老业务场景的资产配置实践。模型具有五大特点:本土化、稳健性、动态优化、一站式服务、投资者陪伴。

京东金融App提供便捷的个人养老金开户服务,支持绑定多家主流银行卡,配备专业AI养老顾问,提供丰富投资产品。同时,与多家投顾机构及近百位持牌泛财经大V合作,利用AI工具为投资者提供个性化养老产品和配置方案。

圆桌讨论环节,嘉宾对比国内外市场,指出我国个人养老金底层资产、政策灵活度与成熟市场差异大,虽宽基指数基金入市改善资产结构,但核心资产风险收益平衡仍是挑战。提升投资者参与度需客户分层运营与投教结合,或依城市、收入调整缴费上限。投教应场景化,聚焦养老保障核心,助力投资者构建全生命周期规划认知。面对深度老龄化家庭,应推动金融机构转变观念,协同客户规划长期财务,提升养老生活品质。

个人养老金业务销售升温

据悉,京东金融养老金业务经过两年发展,已与10多家银行合作,通过系统流程优化提升了用户体验。同时,与金融机构深度合作,构建了全面的产品供应链,提供260多只个人养老金基金产品及稳健的养老保险产品,满足用户多样化养老资金管理需求。

京东相关负责人介绍,自2024年12月全国放开后,个人养老金业务销售升温,产品销售额与日均开户数倍数增长。未来可从优化流程、增加产品曝光、丰富产品种类等方面持续提升业务效能,推动个人养老金业务稳健发展,助力缓解社会养老压力,提升居民养老保障水平。

本文源自:金融界