作者肖金川华西证券宏观联席首席分析师

近期,跨年资金成本显著上升。支持跨年的R007(银行间市场7天期的回购利率)和R014(银行间市场14天期的回购利率)从周一(2025年1月20日)起持续上行,远超2024年同期水平。隔夜利率有所回落,资金分层维持高位。

面对春节前取现需求带来的资金缺口以及持续偏紧的资金面,中国人民银行(以下简称央行)采取了14天逆回购和提前续作MLF(中期借贷便利)的策略。1月20日至24日期间,央行净投放10157亿元,其中逆回购投放23005亿元,到期14848亿元,MLF投放2000亿元。这一举措缓解了部分资金压力,但也带来了成本偏高问题。

从超额存款准备金情况来看,根据2024年12月金融机构资产负债表、信贷收支表数据,测算12月末超额存款准备金率约1.0%,12月末超额存款准备金约2.8万亿元。2025年1月1日至24日,公开市场和MLF累计净投放资金9173亿元,政府债净缴款10557亿元,合计影响超额存款准备金下降1384亿元。

图1超额存款准备金测算表

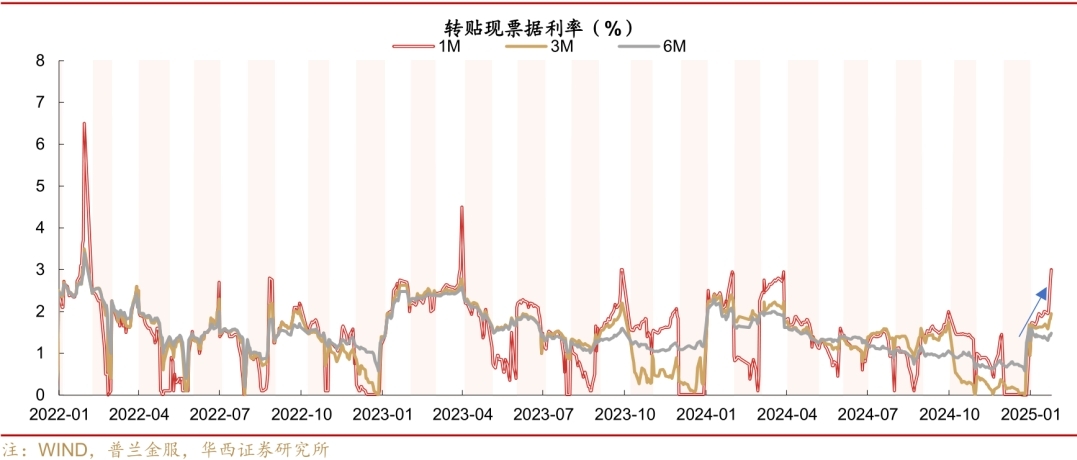

在票据市场,1M(期限为1个月)票据利率大幅上行100基点,大行转向买票,1月20日至23日累计净买入163亿元。票据利率上行幅度和大行卖票规模均不及2024年同期,信贷开门红的成色有待进一步检验。

图21月20日至24日,1M票据利率上行100基点至3.00%

图31月20日至23日,大行净买入163亿元

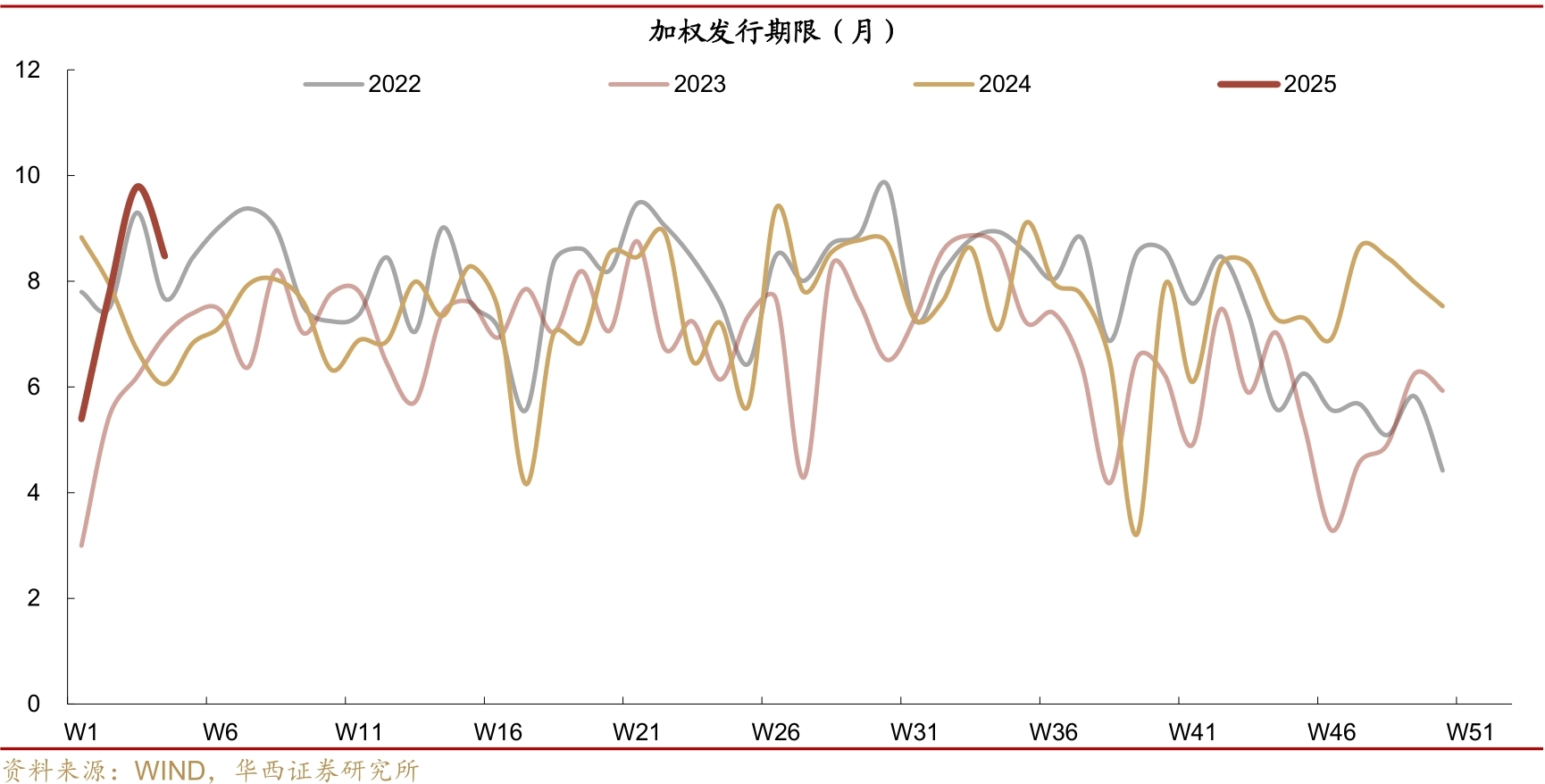

同业存单方面,存单加权发行利率上行,发行期限缩短。1月20日至24日,同业存单加权发行利率较前一周上行。存单加权发行期限缩短为8.5个月,其中,国有行上升,股份行、城商行和农商行下降。主要发行期限是1年,占比49.0%,其次是6个月,占比30.5%。这表明当前银行发行长期限存单的诉求相对迫切,未来三周到期压力不大。

图4同业存单加权发行期限8.5个月

展望春节后,资金面有望边际转松,偏利好因素较多。节后将有1万亿元至2万亿元现金回流,作为中长期资金补充超额存款准备金,替代资金成本更高的短期逆回购,资金预期将更加稳定。同时,这一轮资金收敛之后,非银杠杆率降至2024年以来最低,降低了资金面波动风险。此外,节后政府债还未立即上量,对资金面的扰动较小。偏利空方面,节后2.3万亿元逆回购到期,可能引发资金波动,且非银存款流失导致银行负债端持续处于紧平衡状态。

整体来看,较为确定的是节后资金面或将季节性转松,不会继续维持当前的高压状态。央行在流动性管理方面的态度依旧以维稳为主,因而资金价格转松的幅度或有限,资金面可能维持紧平衡状态。(中新经纬APP)

(文中观点仅供参考,不构成投资建议,投资有风险,入市需谨慎。)