2024年已经过去,自9月26日政治局会议提出“止跌回稳”之后,在一系列政策加持下,市场各项指标均有了显著改善,部分城市已呈现出止跌回稳的迹象。

进入2025年,随着市场信心不断提振,预期逐步增强,多地房地产市场迎来“开门红”。

上海市房地产交易中心的统计数据显示,2025年1月1日-23日,一手住房共成交46.4万平方米,日均成交2万平方米,比去年1月日均增加39%;二手住房共成交132万平方米(1.51万套),日均成交5.7万平方米(657套),比去年1月日均增加43%。

广州市住房和城乡建设局数据显示,2025年1月(统计周期为上月26日至当月25日),全市新建商品房网签面积101.51万平方米、同比增长37%,比2024年月均水平高12个百分点。

不仅是一二手房成交,土地端北京、杭州、深圳等多个城市也相继迎来土拍“开门红”。

尤其是杭州,2025年1月24日,杭州拱墅区湖墅单元地块,经过220轮激烈竞价,最终成交楼面价64834元/㎡,一举成为杭州新单价地王。

CRIC数据显示,2025年1月核心城市领涨全国,短期内市场热度尚能维持,但整体成交较2024年12月回落是大概率事件。

在经历了2024年12月的翘尾行情后,进入2025年1月,部分城市延续了12月市场热度,典型如上海、广州、深圳、杭州等领涨全国。

新房层面,据上海市房地产交易中心统计数据显示,2025年1月1日-23日,上海一手住房共成交46.4万平方米,日均成交2万平方米,比去年1月日均增加39%。

广州市住房和城乡建设局数据显示,2025年1月(统计周期为上月26日至当月25日),全市新建商品房网签面积101.51万㎡、同比增长37%,比2024年月均水平高12个百分点;其中,一手住宅网签面积82.35万㎡、同比增长69%,比2024年月均水平高22.8个百分点。各区一手住宅成交量同比均有增长,其中中心5区成交量同比增幅达到106%,占全市一手住宅总成交量的32.6%、占比同比提高5.9个百分点。市场成交价格有所回升,一手住宅成交均价环比2024年12月实现正增长。

深圳和杭州方面,CRIC数据显示,2025年1月1日-23日,深圳商品住宅成交面积51.09万平方米,已较2024年1月的27.15万平方米增长88.14%。杭州2025年1月1日-23日商品住宅成交44.82万平方米,较2024年1月同期30.05万平方米,增长49.15%。

二手房层面,上海、深圳、杭州表现相对突出,同比2024年1月增幅均超四成。

上海市房地产交易中心统计数据显示,2025年1月1日-23日,上海二手住房共成交132万平方米(1.51万套),日均成交5.7万平方米(657套),比去年1月日均增加43%。

CRIC数据显示,2025年1月上半月深圳和杭州二手房成交面积都为30万平方米,较2024年日均分别增长97%和61%。

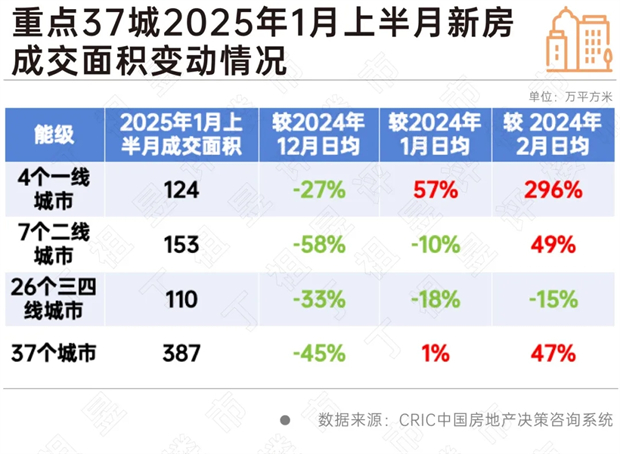

受热点城市成交影响,2025年1月上半月37个重点监测城市,一手房成交规模达到了387万平方米,同比2024年1月日均微增1%。除了一线城市成交明显大增之外,二线及三四线城市仍较2024年1月日均有所降低。

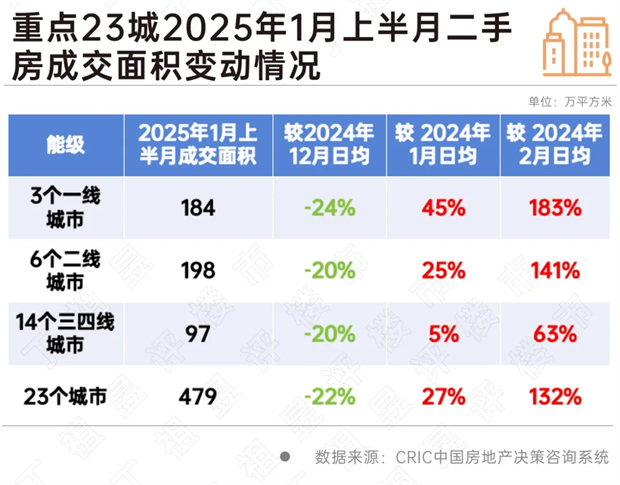

二手房表现相对更好,据CRIC监测数据,2025年1月上半月重点23城总成交规模达到了479万平方米,同比2024年1月日均稳增27%,一二三四线城市均有不同程度上涨。

不仅是一二手房成交,土地端北京、杭州、深圳等多个城市也相继迎来土拍“开门红”。

1月2日,北京海淀朱房29号和30号地块同日开拍,均为竞拍不限价、无指导价且价高者得。29号地块经过170轮报价,最终被华润+中铁置业+招商联合体竞得,成交总价91.52亿元,溢价率17.33%,平均楼板价约8.9万元/平方米。30号地块竞争更为激烈,经过247轮报价后,由厦门建发以90.4亿元摘得,溢价率25%,平均楼板价9.5万元/平方米。

1月14日,杭州萧山两宗优质地块迎来出让,其中北西干地块经过108轮竞价后,由杭州滨江以总价28亿元竞得,溢价率61.91%,平均楼板价约3.9万元/平方米。世纪城南地块经过76轮竞价,最终由浙江中冠以11.9亿元竞得,成交楼板价3.4万元/平方米,溢价率45.91%。

1月16日,深圳迎来2025年首宗宅地出让。地块位于龙岗区,容积率4.97,起拍价18亿元,吸引了8家竞买人参与,最终经过246轮竞价,由中海以30.65亿元斩获,溢价率70.37%,平均成交楼板价3万元/平方米。

1月24日,杭州三宗涉宅地出让,其中杭州拱墅区湖墅单元地块,经过220轮激烈竞价,最终以54.56亿成交,溢价率71.25%,成交楼板价达64834元/平方米,一举成为杭州新单价地王。钱塘区下沙单元地块以20.1亿元总价竞得,溢价率41.46%,成交楼面价23444元/㎡。西湖区双桥单元则以8.2亿元底价成交。

CRIC数据显示,2025年1月,随着农历春节的到来,土地市场交易规模迎来了季节性下降,但在年初北京、杭州、深圳等地高溢价地块的助推下,平均溢价率创下近三年新高。截至1月22日,本月土地供应2758万平方米,仅为上月同期的三分之一,成交建面4157万平方米,较上月同期下降83%,同比上升3%;成交金额同比增长26%。平均溢价率达到了7.4%的新高,

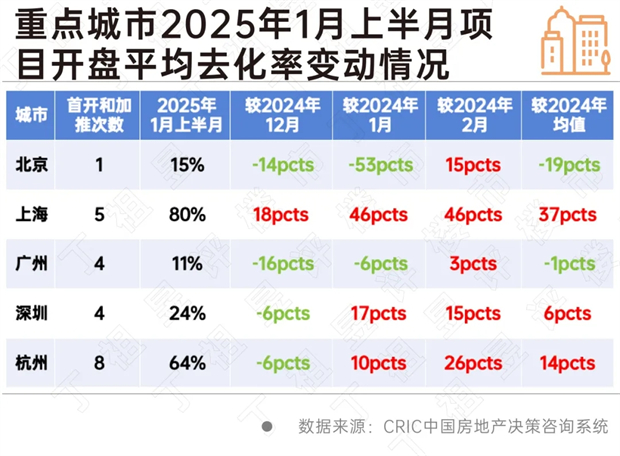

具体到重点城市新房开盘情况来看,部分热点城市热度转降,增长后劲略有不足。

CRIC数据显示,2025年1月上半月上海、杭州项目平均开盘去化率均在六成以上,上海环比2024年12月增长18pcts,较2024年1月增长46pcts,杭州环比2024年12月下跌6pcts,较2024年1月增长10pcts。

深圳项目平均开盘去化率24%,虽环比微降6pcts,但2025年1月上半年项目平均去化率仍显著好于2024年1-2月和2024年全年均值。

北京、广州市场热度明显转降,去化率仅略高于2024年春节月,增长后劲略有不足。

从上海、深圳、杭州去化率超六成的项目来看,热销项目大体分为两类:

一是核心区域改善和高端盘,诸如上海黄浦区上海壹号院(锦园)、深圳宝安区都市茗荟花园二期等项目售价都超10万元/平,凭借区域和产品力优势实现热销;

二是高性价比刚需刚改盘,区位一般,主要凭借价格优势实现热销,诸如深圳龙岗区阅云境广场、杭州临平区滨江杭铁·滨杭滨纷城等项目。

2025年1月恰逢春节假期,作为传统淡季,整体楼市也将周期性回落,不过与2024年1月同期和2024年2月春节月相比仍有一定增幅,市场止跌企稳趋势犹存,二手整体涨幅略好于新房。

核心城市沪广深杭等依然领涨全国,从日度变化来看,无论是新房还是二手房都没有明显降温征兆,新房凭借提质缩量优质盘入市维持市场热度,而二手房更多通过以价换量保持成交高位。