投资要点

资讯要闻

1.蛇年伊始,DeepSeek宣布发布其最新开源模型DeepSeek-R1,通过仅需相对较低的成本,成功接近美国开放人工智能研究中心(OpenAI)开发的GPT-o1模型的性能。从产业维度审视,DeepSeek给AI产业链带来六方面重大影响。其一,在AI产业长久以来奉行的“算力至上”定律被打破。其二,助力AI在应用端快速落地生根。其三,促使算力产业链技术发展方向迎来重构。其四,重塑全球AI竞争格局。其五,推动AI开源生态逐步形成。其六,重新校准算法与算力的重要性平衡。

2.春节期间,黄金价格先跌后涨,本周现货黄金价格一度触及2848美元/盎司,续刷历史新高。我们认为,从短期来看,市场对关税的担忧情绪可能会刺激黄金进口需求,进而放大黄金价格的短期波动。同时,LME市场黄金现货的短缺状况容易引发逼空行情,导致黄金价格在短期内出现快速上涨或下跌的剧烈波动。中期而言,我们预计降息交易有望最早在3月再度重现。通常情况下,降息会使得美元走弱,而弱美元往往会对黄金价格形成有力支撑,驱动黄金价格继续上涨。从长期视角来看,DeepSeek对美元科技霸权的冲击可能仅仅只是一个开始。随着去美元化趋势的不断发展,黄金作为传统避险资产和价值储存手段,其需求有望持续增加,从而构成黄金价格上涨长期且稳定的支撑因素。

3.1月30日,在连续3次降息共100个基点后,美联储首次暂停降息,维持利率在4.25%-4.50%不变,符合市场预期。

4.2月1日,特朗普签署行政令,基于《国际紧急经济权力法》(IEEPA),对中国输美产品加征10%的关税,对来自加拿大和墨西哥的进口产品加征25%的关税,对来自加拿大的能源资源加征10%的关税,暂定2月4日生效。

5.2月6日,英国央行公布其2025年首份利率决议:决定降息25个基点至4.5%,这是英国央行在2024年6月开启本轮降息周期以来的第三次降息,累计降息幅度75个基点。

市场概览

本周国内证券市场主要指数全线上涨,其中科创50指涨幅最大为6.7%。申万一级行业中,计算机行业涨幅最大为13.5%。

投资建议

1)建议关注政策驱动及产业趋势下的新质生产力投资机会:人工智能、低空经济等。2)关注扩大内需带来的相关行业投资机会:食品饮料、家电、汽车等。3)关注受益于大规模化债的相关行业投资机会:业务ToG的公司、基建产业链。4)关注央国企市值管理的投资机会。5)看好黄金的中长期投资机会。

风险提示

政策变化超预期风险、经济环境变化超预期风险、市场短期波动风险。

一、资讯要闻及点评

DeepSeek取得AI模型性能和成本的双重突破

在蛇年伊始,人工智能(AI)领域迎来了震撼的声音。深度求索(DeepSeek)宣布发布其最新开源模型DeepSeek-R1,通过仅需相对较低的成本,成功接近美国开放人工智能研究中心(OpenAI)开发的GPT-o1模型的性能。这一突破性进展不仅打破了全球AI产业长期以来“堆算力”的路径依赖,还将对资本市场产生深远影响。

DeepSeek-R1的核心创新在于其训练方法。在后训练阶段,该模型利用强化学习技术,对标注数据的需求大幅降低,同时显著提升了推理能力。在数学、代码以及自然语言推理等多个任务中,DeepSeek-R1的测评性能与GPT-o1相媲美。这一转变反映出“更大不等于更聪明”的新共识,深度求索公司通过改进数据质量和模型架构,探索出了一条与传统大模型不同的高效训练路径。

从产业维度审视,DeepSeek给AI产业链带来六方面重大影响。

其一,在AI产业长久以来奉行的“算力至上”定律被打破。DeepSeek-R1模型凭借极低的训练成本与开源策略,有力证明算法优化及架构创新能大幅削减训练环节的算力需求,向“高AI性能依赖高算力投入”的传统观念发起挑战。虽在短期内对训练侧算力需求构成一定利空,但从中长期视角看,却为推理侧算力的迅猛增长创造有利条件。

其二,助力AI在应用端快速落地生根。DeepSeek有效降低开发者进入AI领域的门槛,促使AI技术朝着普惠、亲民且实用的方向加速发展,推动AI投资重点从硬件基础设施建设向多元应用场景转移。在众多AI应用场景里,“AI+传媒”因其容错性较强、娱乐属性突出且变现途径较为顺畅,在现阶段有望比“AI+专业领域”(例如AI+金融、政务、医疗等)更易取得显著成果,从而成为市场关注的核心焦点。

其三,促使算力产业链技术发展方向迎来重构。DeepSeek引领行业从“训练主导”模式逐步转向“推理主导”模式,降低对云端算力的过度依赖,为边缘计算的发展注入强劲动力。

其四,重塑全球AI竞争格局。DeepSeek的技术突破具有里程碑意义,标志着中国在核心AI技术领域首次实现对美国的追赶,成功探索出一条契合中国AI产业发展现状的独特道路,预示着国产AI产业即将步入全面提速的新阶段。

其五,推动AI开源生态逐步形成。回溯历史,当开源技术发展到与闭源技术不相伯仲的水平时,开源技术往往更具优势。此次开源的DeepSeek-R1性能已与闭源的OpenAIGPT-3.5(o1)比肩,极有可能进一步迫使OpenAI逐步走向开源道路,以重塑其在市场竞争中的优势地位。

其六,重新校准算法与算力的重要性平衡。未来AI产业将不再局限于单一维度的投入,而是更加注重算法与算力的协同创新。相应地,AI投资逻辑也将发生转变,从过度聚焦上游硬件端,逐步向中游模型端以及下游应用端倾斜。

DeepSeek的横空出世,促使全球资本重新审视并评估中国资产,特别是中国科技股的价值。在春节期间,美国、日本、韩国等股市遭受了三轮连续冲击。第一轮冲击源于DeepSeek对训练侧算力需求的影响,以英伟达产业链为代表的算力概念股出现明显调整,然而与此同时,以Meta、谷歌为代表的AI应用股却持续创下历史新高;第二轮冲击是由于美联储暂停降息,使得全球流动性收紧的预期再度发酵,海外资本市场因此承受了一定的冲击;第三轮冲击则是特朗普发起针对加拿大、墨西哥、中国的贸易战,导致全球避险情绪显著升温,在此情况下,仅美元指数和黄金价格走强,其他风险资产普遍下跌。尽管面临上述三轮冲击,中国资产价格走势却展现出较强的韧性。

图1:春节期间全球主要资产涨跌幅

时间区间:20250128-20250204

美国关税靴子落地

当地时间2月1日,特朗普签署行政令,基于《国际紧急经济权力法》(IEEPA),对中国输美产品加征10%的关税,对来自加拿大和墨西哥的进口产品加征25%的关税,对来自加拿大的能源资源加征10%的关税,暂定2月4日生效。白宫方面表示,如果对美方关税进行报复,美方可能加大关税力度。

考虑到后续关税政策的不确定性,短期内企业或延续此前抢出口态势,以避免后续可能升级的关税冲击。从行业结构看,美国加征关税一方面在于减少贸易项逆差促进其贸易平衡,另一方面在于借关税政策对我国新兴产业施压,通过遏制中国优势产业达到最终制造业回流的目的。我们认为,从出口增速以及美对华高新技术领域遏制这两个角度,可以推测后续我国机电产品及机械设备、家具及家居用品、钢铁及金属制品、汽车及零部件、纺织品及服装等行业受关税冲击影响可能比较大。

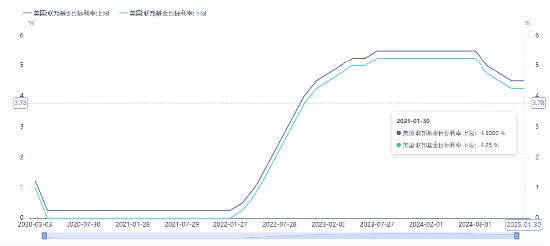

美联储暂停降息

1月30日,在连续3次降息共100个基点后,美联储首次暂停降息,维持利率在4.25%-4.50%不变,符合市场预期。

政策声明中修改了对就业和通胀的描述,删去了“劳动力市场温和放缓,失业率上升但仍处于低位”,改为“失业率稳定在低位,劳动力市场保持稳健(remainsolid)”;删去了“通胀朝着2%目标迈进”的说法,这被市场解读为鹰派信号,美股下跌,但随后鲍威尔在记者会上解释称此举仅为简化语言,不反映政策变化,美股转为上涨。此外,当记者问到是否仍认为利率具有限制性时,鲍威尔给出了肯定的回答,这意味着降息进程仍未结束。整体上看,这是一次“鹰派声明+鸽派发布会”的议息会议,传递的信息较为平衡。

图2:联邦基金利率

黄金价格创新高

春节期间,黄金价格先跌后涨,本周现货黄金价格一度触及2848美元/盎司,续刷历史新高。

我们认为,从短期来看,市场对关税的担忧情绪可能会刺激黄金进口需求,进而放大黄金价格的短期波动。同时,LME市场黄金现货的短缺状况容易引发逼空行情,导致黄金价格在短期内出现快速上涨或下跌的剧烈波动。中期而言,我们预计降息交易有望最早在3月再度重现。通常情况下,降息会使得美元走弱,而弱美元往往会对黄金价格形成有力支撑,驱动黄金价格继续上涨。从长期视角来看,DeepSeek对美元科技霸权的冲击可能仅仅只是一个开始。随着去美元化趋势的不断发展,黄金作为传统避险资产和价值储存手段,其需求有望持续增加,从而构成黄金价格上涨长期且稳定的支撑因素。

图3:黄金价格走势

英国央行,降息25个基点

北京时间2月6日晚间,英国央行公布其2025年首份利率决议:决定降息25个基点至4.5%,符合市场预期。这是英国央行在2024年6月开启本轮降息周期以来的第三次降息,累计降息幅度75个基点。此前,因通胀反弹和经济持续疲软,欧洲央行选择在1月继续降息;美联储则因国内通胀仍存下行动能、经济韧性持续偏强选择暂停降息。

从英国央行今晚发布的声明看,此次英国央行货币政策委员会的9名成员均赞同降息,其中7人赞同降息25个基点,另有2人倾向于将降息幅度扩大至50个基点。根据货币政策委员会对通胀中期前景演变的预判,英国央行认为,对于进一步取消货币政策限制性采取渐进和谨慎的方法是适当的。

二、市场概览

1.主要指数表现

本周国内证券市场主要指数表现分化,上证指数、深证成指、创业板指、沪深300、上证50、中证500、中证1000、科创50、科创100指数过去一周涨跌幅分别为1.6%、4.1%、5.4%、2.0%、0.9%、4.4%、4.9%、6.7%、6.7%。

表1:主要指数涨跌幅

代码

名称

周涨跌幅

月涨跌幅

年初至今涨跌幅

PETTM

五年估值百分位

000001.SH

上证指数

1.6%

1.6%

-1.4%

14

73.7%

399001.SZ

深证成指

4.1%

4.1%

1.5%

25

34.9%

399006.SZ

创业板指

5.4%

5.4%

1.5%

34

32.5%

000300.SH

沪深300

2.0%

2.0%

-1.1%

12

57.4%

000016.SH

上证50

0.9%

0.9%

-2.9%

11

61.3%

000905.SH

中证500

4.4%

4.4%

1.9%

28

82.6%

000852.SH

中证1000

4.9%

4.9%

3.0%

37

59.3%

000688.SH

科创50

6.7%

6.7%

3.0%

87

97.5%

000698.SH

科创100

6.7%

6.7%

7.7%

235

68.1%

2.申万一级行业涨跌幅

申万一级行业中,本周涨跌幅前五的行业为计算机、传媒、汽车、电子、机械设备,涨幅分别为13.5%、7.2%、6.9%、6.1%、5.5%。

图4:申万一级行业涨跌幅情况

3.两市交易额

图5:两市成交额情况

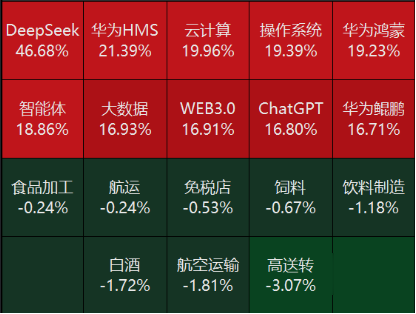

4.本周热点板块涨跌幅

图6:本周热点板块涨跌幅

三、投资建议

1)发展新质生产力是当前政策对于国内经济方向的重要指引,流动性宽松背景下,科创类公司有望超额收益,建议关注政策驱动及产业趋势下的新兴产业:人工智能、低空经济等。

2)美国大选落定,特朗普胜选或导致外需对于我国经济基本面的支撑削弱,后续政策发力提振内需可能会节奏更快、力度更大。以提振消费为重点扩大国内有效需求,居民消费能力有望释放,建议关注:食品饮料、家电、汽车等。

3)化债举措将缓解地方政府的流动性压力,提高其发展经济的能力和积极性,促进市场信心恢复和风险偏好回升,建议关注:业务ToG的公司、基建产业链。

4)随着国企改革、央企市值管理考核等政策的推进,央国企的盈利增速有望改善提升,部分破净央企或有估值修复空间,建议关注:低估值高股息央国企。

5)在当前地缘政治紧张局势不断、特朗普重返白宫引发的全球贸易紧张关系加剧,以及全球经济不确定性增加的背景下,黄金作为避险资产的中长期需求有望持续增长。建议关注:黄金的中长期投资机会。