核心观点

1、新口径M1在统计上无疑更为科学,但在实际运用上可能会扰动我们通过M1观察企业行为的视角。因此,资本市场上我们仍建议跟踪旧口径M1同比。跟踪体系上,我们可以通过实体需求变化,金融机构扰动,以及政策因素发力三因素拆分来研判旧口径M1同比(后文简称M1同比)变化的原因。

2、疫情后M1同比系统性低于疫情前根本原因在于居民部门形成过多的防御性存款,而非投资消费。与2016年~2019年相比,2023年~2024年,居民各项支出占收入比重回落16%,其中消费行为占收入比重回落1.2%左右,投资行为占收入比重回落14.8%左右,严重的“资产荒”或是影响居民部门拖累M1的最直接因素。

3、2024年,居民部门支出边际改善,背后原因在于金融投资层面,居民存款“搬家”至金融机构。但由于实体投资回报偏低,资产荒的难题蔓延到了金融机构,金融机构同样存在配置困境,因此居民存款搬家的资金只能淤积在非银账户,无法流向实体经济形成企业存款,M1同比自然也继续回落。

4、总的而言,当下导致M1同比低位的主要原因是“资产荒”的困境。居民资产荒导致居民形成大量防御性存款,金融机构资产荒导致资金淤积在非银账户。资产荒困境不改变的情境下,M1同比或仍将维持低位,这意味着工业品价格抬升和库存同比的修复仍需要一定的耐心。

报告摘要

如何理解M1同比:新口径统计更科学,旧口径观察更有效。

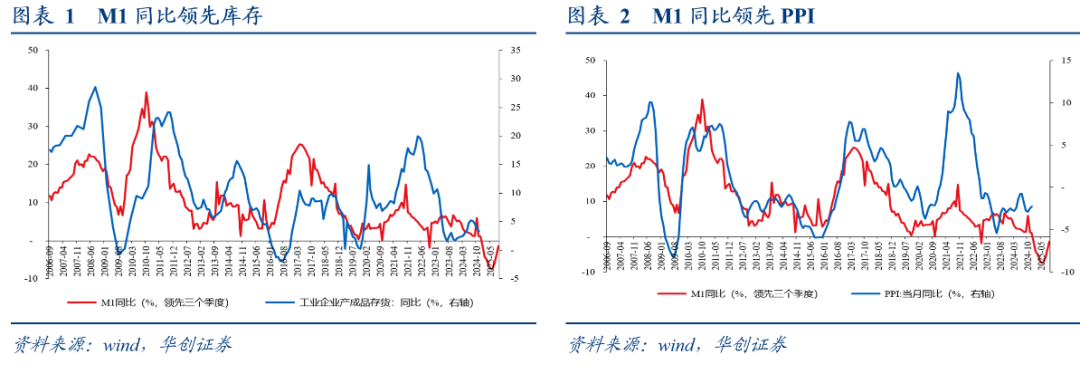

1、为什么观察M1这一指标?过去M1在统计意义上等于M0加企事业单位活期存款,而企业的投资采买行为取决于其可支配资金的多寡。因此,宏观关系上,M1同比是工业品价格和工业企业库存重要的领先指标。

2、旧口径的M1在统计上有什么问题?M1其统计定义为“流动性极强的支付工具”。站在这个视角下,流动性极强的支付工具不止企业的活期存款,还有居民活期存款和支付宝等网络支付工具。因此新口径M1较旧口径M1增加了个人活期存款、非银行支付机构客户备付金两项指标。

3、但是新口径的M1会对我们通过M1这一指标研判企业行为造成扰动。历史数据比较来看,旧口径的M1与新纳入M1口径的两个科目历史上存在一些背离情况,这也意味着新纳入M1口径的科目可能会影响我们通过M1对企业行为的观测。因此,企业行为观察上,我们仍建议跟踪旧口径M1的这一指标。

M1同比的分析框架:借助两张表,区分三因素。

1、当下M1同比的情况:2024年,旧口径M1同比(后文简称M1同比)取值-1.4%,是1986年有数据以来的年度最低值,且年度同比首次转负。事实上2023年以来,M1同比屡创新低。

2、M1同比拆分的框架是什么?为了研判M1同比回落的原因,我们可以结合央行的资产负债表和其他存款性公司的资产负债表拆分M1同比的影响因素。我们将M1的拉动分为实体需求拉动,金融机构扰动和政策行为拉动三个方面,具体拆分方法详见正文。

疫情后M1同比为何系统性低于疫情前:居民“资产荒”或是最重要因素。

1、整体来看,与疫情前相比,实体需求不足或是2023年~2024年M1同比持续回落的原因。与2016年~2019年相比,2023年~2024年,实体需求对M1同比的拉动回落7.6%;金融机构对M1的拉动回落3.9%;政策发力对M1的拉动抬升0.4%。

2、进一步拆分实体需求对M1的拉动来看,居民部门是实体需求拉动M1回落的主要原因。

(1)实体需求对M1的拉动包含什么?实体需求对M1的拉动包含企业自身行为(比如定期活期存款的转换以及从银行体系融资等因素),居民行为(居民支出和居民借贷),国际收支行为(结售汇行为)等。

(2)与2016年~2019年对M1拉动的均值相比,居民行为对M1的拉动回落了18.8%。与之相比,2023年~2024年企业自身行为的拉动抬升了5.1%,国际收支行为的拉动抬升了2.1%,其他因素拉动抬升了3.8%。

3、居民部门为什么对M1造成巨大拖累?

(1)逻辑推测:正如我们前期报告《坐在居民存款的“火山口”》所描述的那样,居民因为投资回报受损等问题,过去几年减少了各类可能流向企业的投资消费支出,形成了大量的防御性存款。

(2)数据验证:2016年~2019年居民各类支出占居民收入的比重均值约为101%,此时居民部门新增贷款规模大于其新增存款规模,居民部门整体呈现“净支出”态势;而2023年~2024年,这一比例均值约为85%左右,较2016年~2019年回落16%左右。

4、与消费相比,居民“资产荒”或是导致其支出行为回落的最重要因素。与2016年~2019年相比,2023年~2024年,居民消费支出占可支配收入比重回落约1.2%左右,固定资产投资占可支配收入比重回落10.8%左右,金融投资占可支配收入比重回落4%左右。

2024年M1为何加速回落:居民预期边际好转,但非银机构陷入资产荒困境

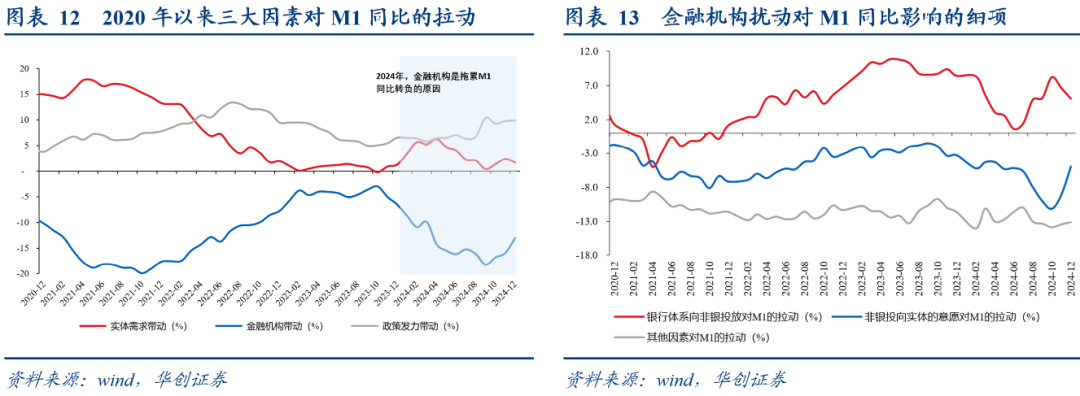

1、从边际变化来看,金融机构扰动是导致2024年M1同比大幅回落的重要因素。

(1)金融机构扰动对M1传导的模式在于,金融机构从银行体系或实体部门融资,这一过程形成非银存款,这部分资金在非银机构整合后再投向实体经济,对应企业存款增加,进而推动M1同比抬升。

(2)数据来看,过去一年,实体需求对M1拉动较2023年抬升了0.4%,政策发力带动抬升了3.3%,金融机构拉动回落了6.5%。

2、2024年实体对M1拉动抬升主要来自居民支出的边际改善。虽然居民消费占可支配收入比重较2023年似乎稍有回落,但是金融资产投资占居民可支配收入比重较2023年抬升了5%左右。

3、居民支出改善的背景下为何M1同比还在回落?虽然居民部门支出改善,金融投资规模增加,但由于实体投资回报偏低,居民资金投资到金融机构后,金融机构在实体同样存在配置困境,资金只能淤积在非银账户,无法流向实体经济形成企业存款。

风险提示:

货币政策超预期。

报告目录

前言

对于宏观分析而言,M1这一指标至关重要。数据关系上来看,M1同比是工业品价格和工业企业库存重要的领先指标,这背后逻辑在于过去M1=M0+企事业单位活期存款,而企业的投资采买行为取决于其可支配资金的多寡。因此M1成了研判企业行为重要的领先指标。

2025年,M1这一指标统计上出现了一定程度的变化。央行宣布自2025年1月份数据起,启用新修订M1统计口径。修订后的M1较旧口径M1增加了个人活期存款、非银行支付机构客户备付金两项指标。在货币的统计定义上,本轮的M1口径的调整是非常科学和必要的。参照2024年三季度货币政策执行报告专栏三《我国货币供应量统计体系的回顾和展望》,M1其统计定义为“流动性极强的支付工具”。站在这个视角下,过往居民活期存款不算做M1是因为我国居民不能凭自己在银行的存款账户开出支票,但随着我国居民活期存款可以通过银行卡移动支付,不再受制于存折,因此居民活期存款本该加入M1统计。此外,支付宝等网络支付工具同样有极强的流动性,因此也该算作M1的统计。

但在资本市场的日常跟踪来看,新口径的M1或许会削弱M1对企业行为的领先性。新口径的M1不止涵盖企业行为,还包含了居民行为。历史数据比较来看,旧口径的M1与新纳入M1口径的两个科目历史上存在一些背离情况,这也意味着新纳入M1口径的科目可能会影响我们通过M1对企业行为的观测。因此本篇报告,我们仍然聚焦于对旧口径M1的拆分,进而尝试对当下的企业行为做出解释,以及对于企业未来的行为做出一定程度的预测。

报告正文

一、研判M1的分析框架

当下M1同比处于历史的极低值。2024年,旧口径M1同比(后文简称M1同比)取值-1.4%,是1986年有数据以来的年度最低值,且年度同比首次转负。事实上疫情以来,M1同比屡创新低。

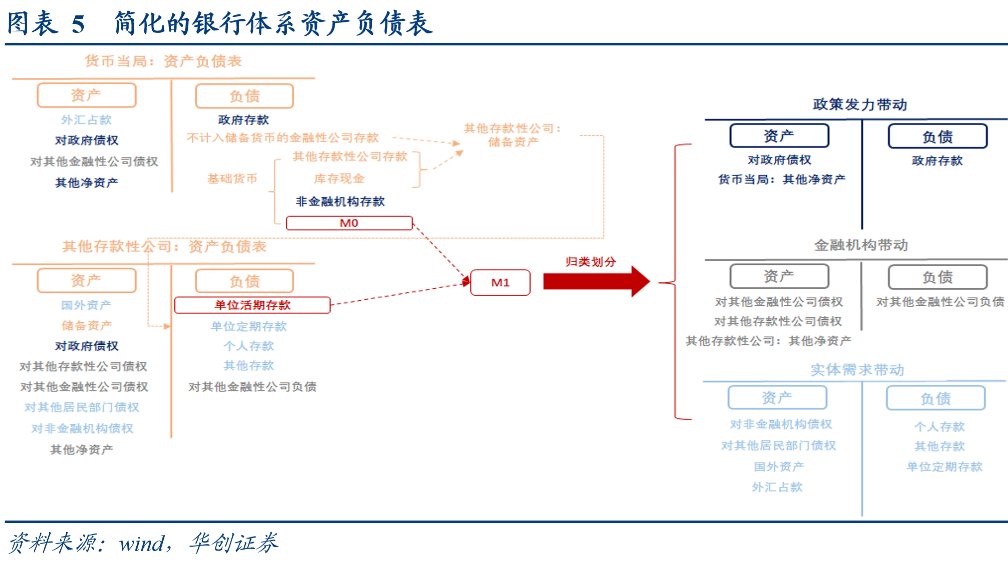

为了研判M1同比回落的原因,我们可以结合央行的资产负债表和其他存款性公司的资产负债表拆分M1同比的影响因素。为了理解方便,此处我们首先整理了两类资产负债标的简表。根据这一简表,我们大致可以将影响企业存款的因素分为三个大类:

第一类带动因素针对实体需求变化对M1的影响,我们将之称为实体需求带动。包含企业自身行为变化(企业从银行体系融资——其他存款性公司对非金融企业债权,企业存款转定期——其他存款性公司单位定期存款),居民行为变化(居民借贷支出——其他存款性公司对住户部门债权,居民消费投资支出——其他存款性公司个人存款),国际收支变化(货币当局外汇占款,其他存款性公司国外资产)等行为的影响。

第二类带动因素针对金融机构变化对M1的影响,我们将之称为金融机构扰动。金融机构扰动对M1传导的模式在于,金融机构从银行体系或实体部门融资,这一过程形成非银存款,这部分资金在非银机构整合后再投向实体经济,对应企业存款增加,进而推动M1同比抬升。这一科目主要包含货币当局和其他存款性公司的对其他金融机构债权,以及其他存款性公司的对其他金融性公司负债等。

第三类带动因素针对财政货币政策对M1的影响,我们将之称为政策发力带动。包含政府赤字(货币当局和其他存款性公司对政府债权)以及央行扩表(货币当局的其他各类科目)等。

根据上述三类因素的拉动的拆分,我们观察数据层面这三类因素对M1同比的影响:

但从边际变化来看,2024年实体需求对M1的拉动已经基本处于底部震荡的态势,而金融机构扰动则是2024年M1同比大幅回落的重要因素。过去一年,M1同比最低时回落了8.7%,彼时,实体需求拉动仅回落了0.9%,金融机构拉动回落了11.7%,政策发力带动拉动抬升了3.9%。全年来看,实体需求拉动甚至较2023年抬升了0.4%,政策发力带动抬升了3.3%,金融机构拉动回落了6.5%

二、疫情后M1同比为何显著低于疫情前?

整体来看,与疫情前相比,实体需求不足或是疫情后M1同比持续回落的原因。2023年~2024年,实体需求对M1的带动约为1.7%,位于2006年以来8%的分位数,处于历史较低水位,2016年~2019年实体需求对M1的带动均值约为9.3%;金融机构对M1的带动约为-13%,位于2006年以来28%的分位数,2016年~2019年金融机构对M1的带动均值约为-9.1%;政策发力对M1的带动约为9.9%,位于2006年以来86%的分位数,2016年~2019年政策发力对M1的带动均值约为9.5%。

进一步拆分实体需求对M1的拉动来看,居民行为的变化是近年来M1同比持续低位的主要原因。与2016年~2019年对M1同比拉动的均值相比,2023年~2024年企业自身行为的拉动抬升了5.1%,居民行为的拉动回落18.8%,国际收支行为的拉动抬升了2.1%,其他因素拉动抬升了3.8%。

居民部门减少支出是其对M1造成巨大拖累的主要原因。居民部门支出行为分为三种模式,第一种是消费行为,第二种是固定资产投资行为(比如买房),第三种是金融资产投资行为。上述三项支出2016年~2019年占居民收入的比重均值约为101%,这意味着这一阶段,居民部门贷款规模大于其形成的存款规模,整体呈现“净支出”态势;而2023年~2024年,这一均值约为85%左右,居民部门呈现为“净收入”态势。两者差异背后,正如我们前期报告《坐在居民存款的“火山口”》所描述的那样,居民因为投资回报受损等问题,减少了各类投资支出,形成了大约40万亿~50万亿的防御性存款。

进一步拆解居民支出来看,与消费相比,居民“资产荒”或是导致居民支出回落的最重要因素。与2016年~2019年相比,2023年~2024年,居民消费支出占可支配收入比重回落约1.2%左右,固定资产投资占可支配收入比重回落10.8%左右,金融投资占可支配收入比重回落4%左右。具体数据拆分如下:

首先,居民的可支配收入数据我们跟踪“中国住户部门:可支配收入”这一指标,2023年和2024年这一指标尚未更新,因此我们借助“居民人均可支配收入”这一指标进行预测;

其次,居民的消费行为可以跟踪GDP支出法的“最终消费支出:居民消费”这一指标。2024年这一指标尚未更新,因此我们借助“居民人均消费支出”这一指标进行预测。2023年~2024年,居民消费占可支配收入的比值约为63.2%,2016年~2019年,这一比值均值约为64.4%;

第三,居民的购房支出我们跟踪“商品房销售额:住宅”这一指标。2023年~2024年,居民购房支出占可支配收入的比值约为11.8%,2016年~2019年,这一比值均值约为22.6%;

第四,居民金融资产投资这一指标较难预测,我们采用倒推的方法,参照我们前期跟踪居民资金流量表的公式:“居民收入+居民贷款=居民消费+居民新增存款和现金+居民金融投资+居民购房行为”。粗略测算下,2023年~2024年居民金融投资占可支配收入比重约为9.6%,2016年~2019年,这一比值均值约为13.5%。

三、2024年M1同比加速下滑的原因是什么?

从边际变化来看,2024年实体需求对M1的拉动已经基本处于底部震荡的态势,而金融机构扰动则是2024年M1同比大幅回落的重要因素。全年来看,实体需求拉动较2023年抬升了0.4%,政策发力带动抬升了3.3%,金融机构拉动回落了6.5%。

进一步拆分金融机构对M1的拉动来看,2024年,银行体系向金融机构投放对M1的拉动回落了3.3%,非银存款增长对M1的拉动回落了1.7%,其他因素对M1的拉动回落了1.5%。与过去不同的是,在银行体系减少对金融机构投放的背景下,非银存款对M1的拉动却仍然回落。

2024年实体对M1拉动抬升主要来自居民支出的边际改善。虽然居民消费占可支配收入比重较2023年似乎稍有回落,但是金融资产投资占居民可支配收入比重抬升了5%左右。虽然居民增加了支出,但实体投资回报偏低的背景下,金融机构存在配置困境,资产荒的难题蔓延到了非银机构,因此居民存款搬家的资金只能淤积在非银账户,无法流向实体经济形成企业存款,自然也就没有办法带动M1同比的抬升。这也能解释,为什么在银行体系减少向金融机构投放的背景下,非银存款对M1的拉动仍然回落这一现象。

本文源自:券商研报精选