沪证监许可[2016]38号

今日商品期货涨跌互现。黑色板块中,铁矿石上涨0.91%,锰硅下跌5.43%。能化板块中,燃料油上涨1.70%,稍减下跌3.56%。有色板块中,氧化铝和沪镍分别下跌2.19%、0.76%。农产品板块中,20号胶和橡胶分别上涨1.99%、1.94%。

一、氧化铝

行情回顾

2月12日氧化铝主力2505合约继续下挫,再度刷新近几个月来最低点,截止下午收盘报3387,跌幅2.19%。

波动逻辑

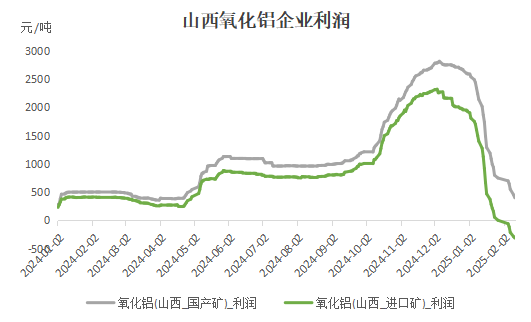

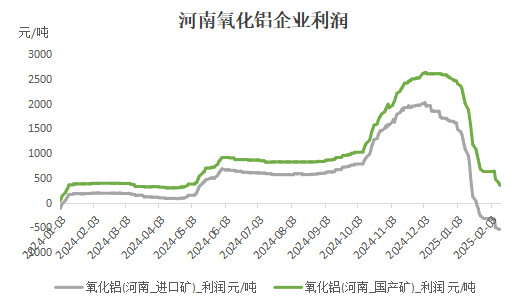

随着氧化铝价格持续大幅下挫,国内氧化铝企业对高价铝土矿接受度减弱,矿价有所下调,但跌幅不大,氧化铝企业逐渐进入亏损局面,目前山西、河南地区使用进口铝土矿生产的企业亏损额在300-600元之间,使用国产矿的氧化铝企业尚有利润。成本压力下,周内山西某氧化铝厂减产消息传出,不过相对于新增产能来说,量级较少,国内氧化铝运行产能维持增势。

消费端,进入2月份,国内电解铝运行产能有所抬升,电解铝企业利润恢复,早前四川地区减产的产能陆续启动复产计划。

(2)现货市场

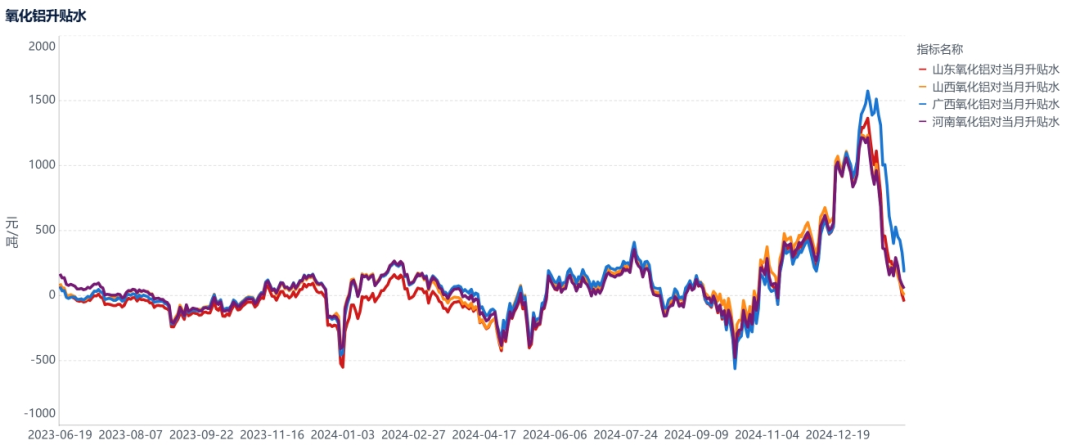

期现同跌下,氧化铝基差逐渐缩窄,目前处于零值附近,套利空间暂关闭。

(3)库存方面

阿拉丁调研统计,截至2月6日,全国氧化铝库存量318.8万吨,较上周增1.2万吨,电解铝企业氧化铝库存下降,氧化铝企业库存普遍提高。

后市展望

目前氧化铝市场仍处于供过于求局面,后续关注成本压力下,氧化铝企业生产动向,若减产范围扩大,则氧化铝价格有望触底,短期来看,尚难言止跌。

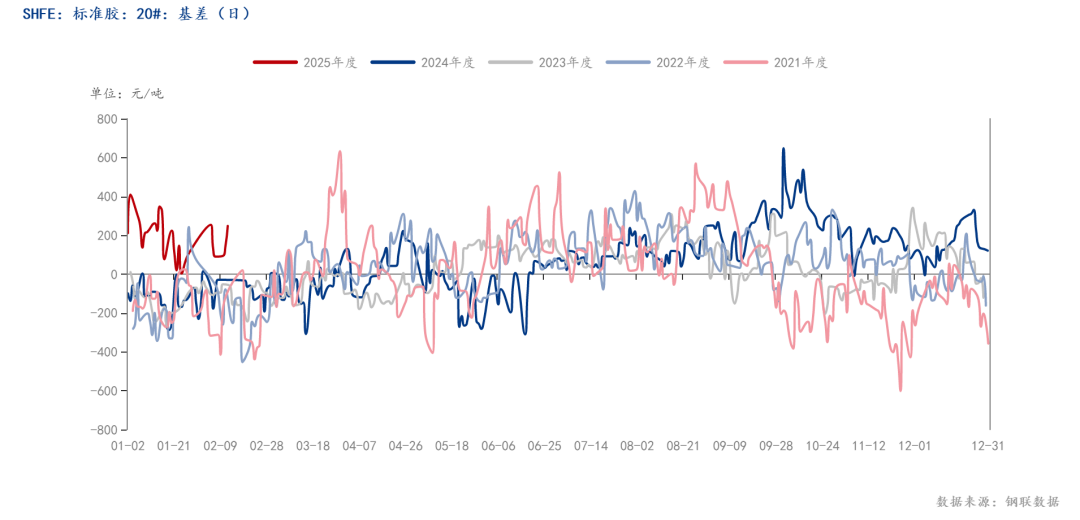

二、20号胶

行情回顾

天然橡胶今日上午呈震荡走势,下午大幅上涨,收盘20号胶主力合约2504报15095元/吨,涨1.99%;RU橡胶主力合约2505报17825元/吨,涨1.94%。

波动逻辑

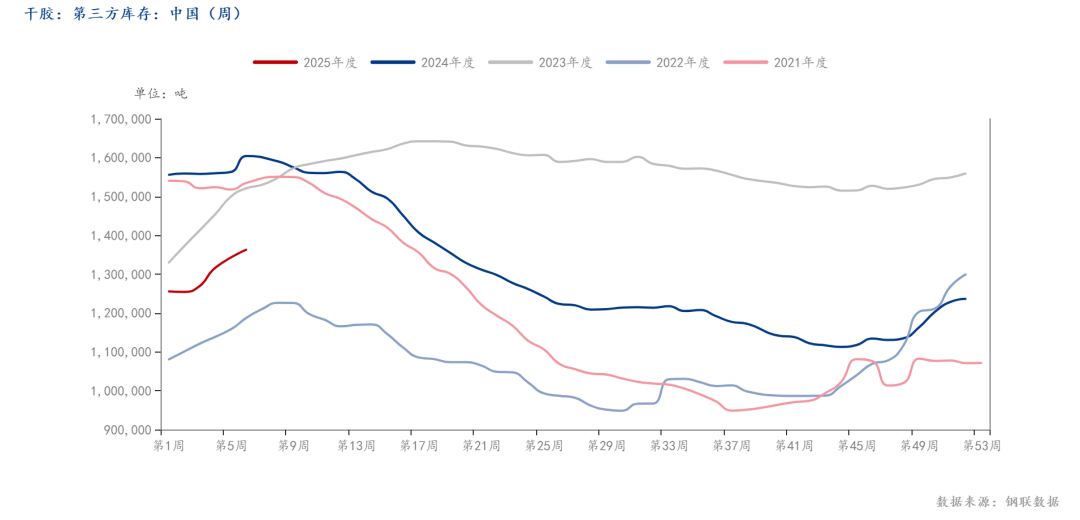

1、基本面来看,东南亚主产区逐渐步入产胶旺季尾声,受季节性因素影响,泰国北部减产。库存数据显示,至2月7日,国内港口库存136.3万吨,环比增3.5%。尽管库存量处于同期相对低位,但增幅较快。需求方面,节后轮胎企业陆续复工,本周期开工率预计回升。钢联最新数据显示,半钢轮胎开工率为12.64%,全钢轮胎开工率13.25%。综合来看,需求端企业陆续复工,库存季节性累库,同比处于较低水平但增幅显著。

2、基本面来看,20号胶现货价格在15300元/吨左右,高于期货价格,20号胶今日基差为251.17元/吨,处于同期高位。基于期现回归理论,期货价格向现货价格靠拢,推涨期货价格。

后市展望

目前阶段20号胶基本面供需偏弱,库存同比处于偏低水平但累库幅度较快。现阶段现货价格高于期货价格,基于期现回归推涨胶价,短期来看,胶价或继续上行。

张靖靖投资咨询从业证书号Z0019221

袁徐超投资咨询从业证书号Z0019817

(转自:华闻期货)