小巴最近看到一份报告,是上海交通大学中国金融研究院联合蚂蚁集团研究院和蚂蚁理财智库,于2021开始通过线上调研平台对不同年龄段、不同地区的支付宝活跃用户,进行问卷调研。

通过每年数据变化,报告观察我国居民在投资理财行为方面的改变。

2021年、2022年、2023年,刚好经历了一轮熊市,年初新一版的《中国居民投资理财行为调研报告》终于发布了。

咱们一起看看,历经三年熊市居民投资理财行为有什么特征和新变化?

1、对养老问题的认识不断加深,个人养老金的关注度持续提升

养老是居民投资理财中不可缺少的一部分,也是每个人最长期的投资。

今年的调研结果中,居民对长期理财尤其是补充养老金的关注度,持续上升,将长期理财用于补充养老金的居民比例连续三年增长,已经达到47%。

个人养老金产品的渗透率显著提升,已经开设养老金账户的受访者占比由24%提高至37%。

购买个人养老金产品客户中,72%青睐储蓄类产品。

前面提到过,有相当一部分人只是为了薅银行羊毛开个人养老金的账号,并没有存钱进去。

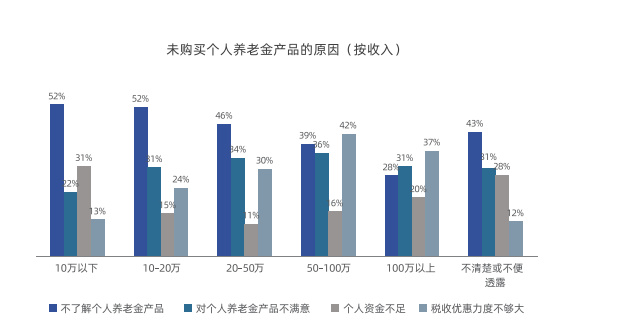

报告指出,不同收入群体未购买个人养老金产品的原因有差异,中低收入群体主要是对个人养老金不了解,高收入群体则是因为税收优惠力度不够大。

虽然较低收入者缴存个人养老金,暂时不能享受到税收优惠,但不参与个人养老金制度不等于可以直接忽略养老问题,只不过换个方式存养老金而已。

对高收入群体来说,他们对养老生活的期望更高,虽然个人养老金只有12000元的专项扣除额度,但其实也能享受到红利,剩余的养老金缺口可以通过长期理财补足。

2、偏爱债券类资产,权益类配置相对较低

投资理财的热情上升,尽管居民对各类资产的增配意愿普遍增强,仍然偏好储蓄、债券等低收益资产,权益类资产偏好较低。

银行存款、公募基金、债券是居民投资比例最高的三项资产,银行类存款是资产配置组合的核心。

债券类资产连续三年稳定增长,由2021年的15%、2022年的21%、2023年的27%提高至2024年的32%。

三年熊市,市场不确定因素增加,投资者整体风险偏好下降,债券作为避险资产受到偏爱。

权益类资产波动、国内货币政策不断放松、银行利率端不断下降,资金涌入债券市场寻求稳健收益,共同促进了2024年的债牛。

以10年期国债为例,收益率全年下行80个基点,如果从年初买入并持有,全年能获得8%以上的收益。

从四季报中,也能发现公募基金对债券的偏爱。

2024年四季度末,公募基金资产净值31.81万亿元,其中,公募基金持有债券市值最高,占总值比为54.11%,较2024年三季度的53.64%继续攀升。

四季度,债券基金赚了1667.43亿元、货币市场基金盈利518.21亿元,股票型基金、混合型基金、QDII基金分别亏损287.39亿元、亏损677.34亿元、亏损96.12亿元。

资产如果一直都集中在债券端,也不健康。

虽然权益类资产波动大,但拉长期限,调整资产配置可以降低风险,增厚收益。

3、基金选择方面,对购买成本更敏感

持续亏钱后,投资者对购买成本更加敏感。

大家对费率的关注度在四年调研中持续攀升,2024年更是由23%大幅提升至33%。

基金费率直接关系到投资成本,基民开始重视成本对收益的侵蚀作用。

还有一个原因是,伴随着基金行业高速发展,基金同质化严重,比如主动型基金经理偏好高增长的成长型赛道,风格上相似,会出现抱团、扎堆的现象。

这种同质化同时存在主动基金和被动基金中,供给端也把降费作为一个策略,监管也有这方面的要求。

如今基金费率端改革已经满一年,进入深水区。

第一阶段、第二阶段降费已经落地,在已经降低基金管理费率、托管费率、交易费率的基础上,第三阶段瞄准销售环节,预计每年可以为投资者节约450亿左右的费用。

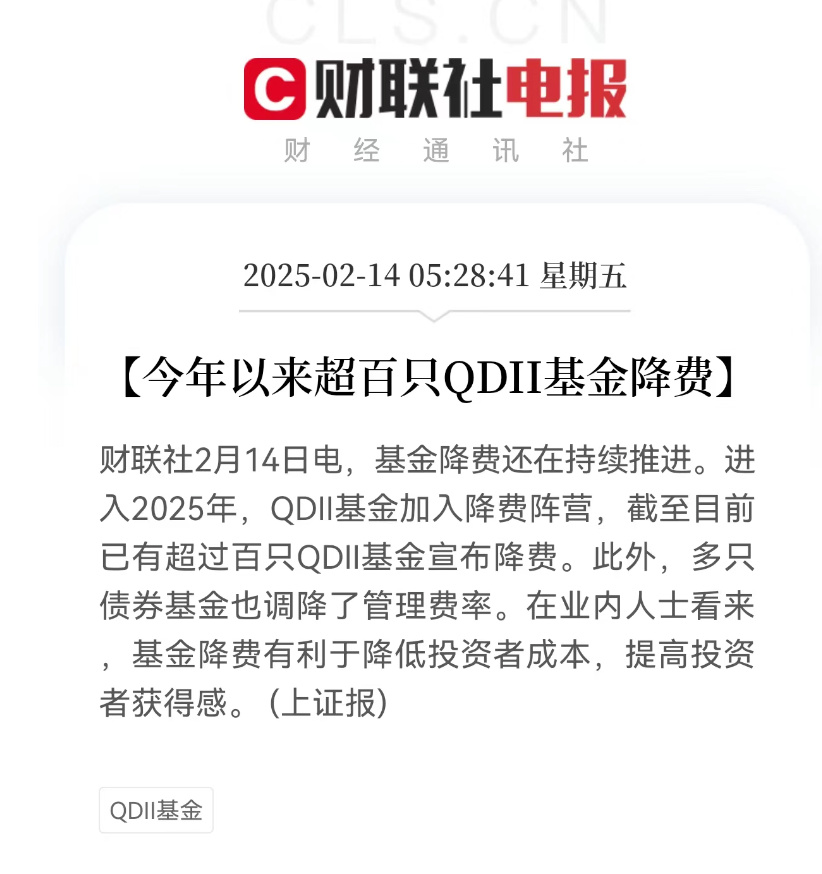

今年以来,已经有上百只QDII基金降费,多只债基调降了管理费率,投资成本进一步减少。

4、投顾业务覆盖率持续增加

投顾业务覆盖率持续增加,使用过投顾业务的受访者占比由2022年的21%、2023年的27%,进一步增长至2024年的41%。

使用过投顾业务的客户,无论在正收益占比还是收益率上都高于未使用投顾的受访者。

这也从侧面证明投顾服务的价值。

一方面,被动投资+投顾服务,是适合普通人投资的配置,但随着越来越多机构加入,基金投顾服务也呈现出同质化竞争的现状。

投资者如何选择呢?

前面我们也专门讲过,一是“投”的专业性,二是“顾”的信任度。也希望我们“谱蓝”的投前专业投后陪伴,能在投资中陪大家越走越远。

通过投顾服务,有效避免追涨杀跌,让产品回报变成投资回报,实现机构和投资者的双赢,在投资的路上“慢慢变富”。