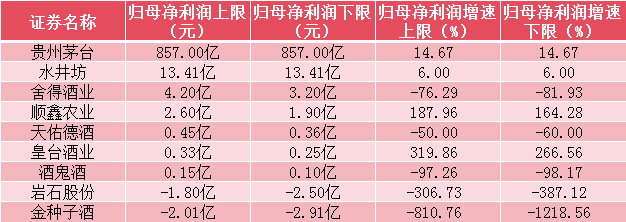

水井坊2025年初公布了其2024年度业绩预告,预计全年归母净利润为约13.41亿元,较上一年度增长约6%;营业收入则约为52.17亿元,同比增长约5%。在已披露业绩预告的9家企业中,水井坊的归母净利润增速位列第4,表现尚属稳健。

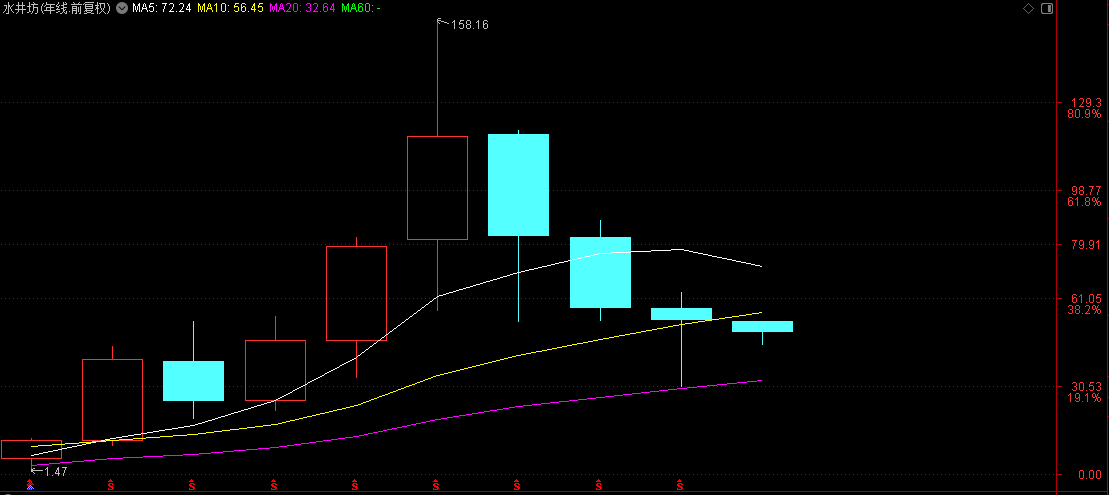

然而,从股价走势来看,截至2月17日,水井坊在2025年的股价却下跌了7.55%,且自2022年起,其股价已连续三年下滑,跌幅分别为29.61%、30.09%和7.50%,这反映出市场对于水井坊的前景持谨慎态度。

图表说明:业绩预告的白酒企业经营表现

坚持中高端路线,但速动比率较低

尽管面临市场压力,水井坊坚持走中高端化路线的决心并未动摇。公司在业绩预告中强调,其经营策略注重避免向经销商过度压货,而是专注于中高端市场的深耕细作。

在此基础上,水井坊通过优化产品结构,加大对次高端产品如臻酿八号和天号陈的市场推广力度,把握住了中高端市场的消费需求。

从三季报数据来看,水井坊的高档酒(臻酿八号等)和中档酒(天号陈等)已成为推动业绩增长的主要力量,其中天号陈前三季度的营收近2亿元,同比增长超过40%。

然而,从某些关键财务指标来看,水井坊的经营状况仍面临挑战。特别是公司的存货周转天数,这一指标能够直观反映公司的经营压力。2024年三季度末,水井坊的存货周转天数增长至1125.94天,增幅为3.29%,显示出公司在库存管理方面存在一定的压力。

此外,根据上市公司健康指数的数据分析,水井坊在资产资本结构方面存在8项潜在风险,其中速动比率尤为引人关注。在20家白酒企业中,水井坊的速动比率为0.60,远低于行业平均水平1.55,排名更是低至第18位,这进一步凸显了公司在财务稳健性方面的不足。

本文源自:金融界