“亚马逊目前的估值适中。”

作者|BayAreaIdeas

编译|华尔街大事件

自11月份以来,亚马逊公司(NASDAQ:AMZN)已上涨近10%。就基本面而言,最近的收益显示出弹性,每股收益强劲,但收入增长略低于预期。在他们的指引中,他们表明,预计收入增长将进一步放缓,预计2025年第一季度的营业收入增长也将大幅下降。在分析了相对于增长和行业的P/S和P/E比率后,分析师得出结论,该股目前被中度高估。由于技术面转为净看跌,且股价目前有点高估。

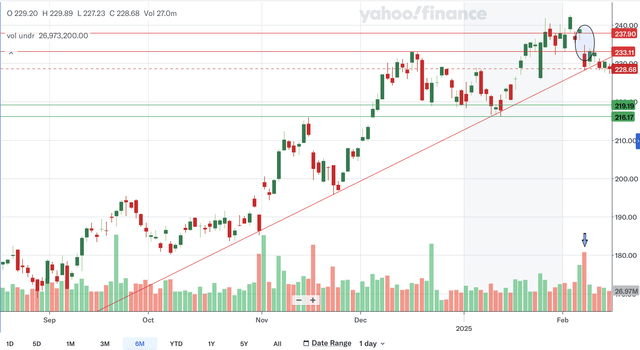

亚马逊股价最近突破了自10月底开始的上涨趋势。这条趋势线在多个场合都提供了非常强劲的支撑,因此这次跌破是一个重大事件。该股尚未形成明显的下跌趋势,因此这很可能意味着涨幅放缓或出现一些横向漂移。然而,展望未来,前一条上涨趋势线可能成为阻力。

亚马逊有两个重要的近期支撑位。第一个支撑位在220左右,是12月中下旬的关键支撑位,应该是该股最近的支撑位。另一个支撑位在210左右,是11月的主要阻力位,但在1月是支撑位。

除了前一条上升趋势线外,目前股价上方还有另外两个阻力位。较近的一个阻力位在230点下方,是12月和几天前的阻力位,也是1月底的支撑位。另一个阻力位是成交量较大的重大下行缺口。股价可能难以突破该区域。

总体而言,这张图表对亚马逊来说是中性的。该股不再处于上升趋势,但这可能只是意味着涨幅可能已经下降。支撑和阻力也相当平衡,因为前一个上升趋势线的相关性将随着它继续向上倾斜而降低。

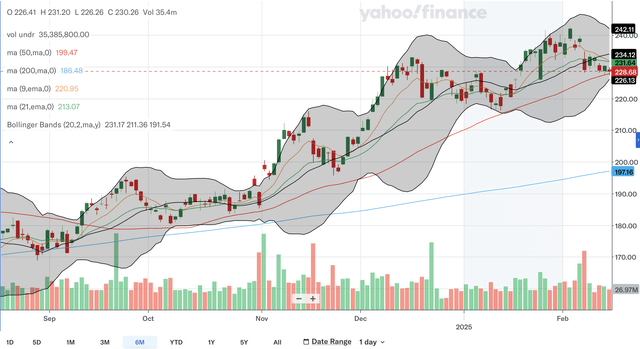

过去六个月中,50日均线一直位于200日均线之上,表明该股长期看涨势头持续。均线之间的差距已大幅扩大,表明势头强劲。尽管股价跌破上升趋势线,但仍高于两条均线,目前似乎在50日均线处获得一些支撑。

目前,9日EMA和21日EMA似乎处于同一水平,但鉴于9日EMA的负向轨迹非常明显,看跌交叉可能即将出现,反映出该股近期的疲软。该股目前的交易价格低于两条EMA,但仍然相对接近,因此在看跌交叉后,EMA之间的差距可能不会迅速扩大。

该股最近跌破布林带中线,这是另一个疲软信号。这也证实了该股的上涨趋势可能已经结束。目前,布林带正处于波动性收缩阶段,因此即使该股从这里开始横向交易,也可能出现超卖。因此,近期可能会出现超卖反弹。

虽然SMA显示该股仍存在长期看涨势头,但亚马逊的短期走势可能令人担忧,因为EMA即将出现看跌交叉,而布林带明确证实上升趋势已经结束。

本月初,MACD跌破信号线,发出看跌信号。线与线之间的差距也显著扩大,如看跌的直方图所示。这表明该股近期的看跌势头正在加速。本月初,MACD在历史高点期间也出现了负向背离,因为MACD未能达到12月高点的最佳水平。

RSI近期跌破50水平,目前读数为47.46。这表明空头现在略微控制了该股。与MACD一样,RSI也显示出历史高点的看跌背离,因为它也未能创下比12月高点更高的峰值。

从1月底到2月初,随机指标出现大量交叉,但最近终于出现了明显的看跌交叉,%K跌破%D,正好位于超买的80区域。交叉后,两条线均跌破50水平,表明空头占据主导地位。事实上,%K线已跌至20区域,表明目前存在稳固的看跌控制。

这些指标对亚马逊股票来说都是压倒性的看跌。MACD显示近期看跌势头加速,RSI跌破50,随机指标%K显示该股极度疲软。从长期来看,MACD和RSI均显示本月早些时候创下历史新高的看跌背离,因此即使是长期投资者也应对该股保持谨慎。

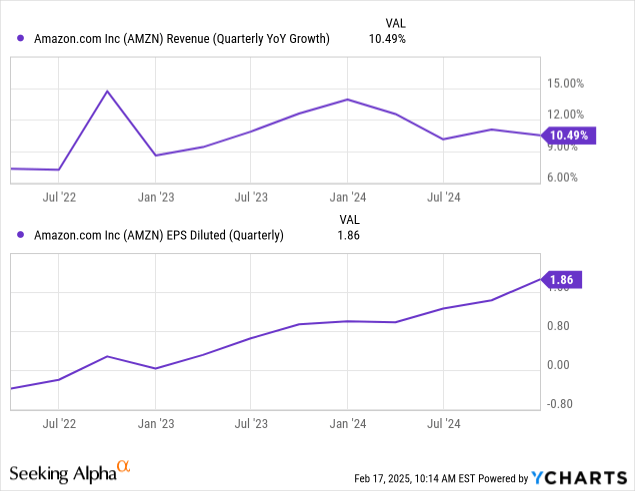

亚马逊本月初发布了2024年第四季度的收益,整体业绩可观。他们报告称,营收为1878亿美元,同比增长10%,摊薄后GAAP每股收益为1.86美元,高于去年同期的1.00美元。对于至关重要的AWS部门,营收同比增长19%至288亿美元,反映出业绩具有韧性但不出色。如上图所示,目前的收入增长大约在过去三年的平均水平,甚至可能略低于平均水平。自2024年初以来,收入增长似乎确实处于下降趋势,因此这可能有点令人担忧。就每股收益而言,第四季度的业绩是过去三年中最好的,并且延续了这一数字的上升趋势。与普遍预期相比,他们的表现也非常强劲,收入超出预期5.6326亿美元,每股收益超出预期0.38美元。

亚马逊在其收益报告中提供了2025年第一季度的指引。他们表示,预计第一季度的收入将在1510亿美元至1555亿美元之间,这反映了5%至9%的同比增长。因此,该指引意味着收入增长预计将进一步减速,并表明该数字的下降趋势将继续。然而,他们确实表示,该指引中包含了异常大的不利外汇影响,因此减速在一定程度上不受公司的控制。亚马逊还提供了第一季度140亿美元至180亿美元之间的营业收入指引,由于2024年第一季度营业收入为153亿美元,该指引意味着增长率在-8.5%至17.6%之间。第四季度营业收入为212亿美元,同比增长60.6%,因此该指引也显示该数字的增长大幅减弱。总体而言,该指引较弱,因为预计收入增长将放缓,且营业收入增长也将大幅减弱。

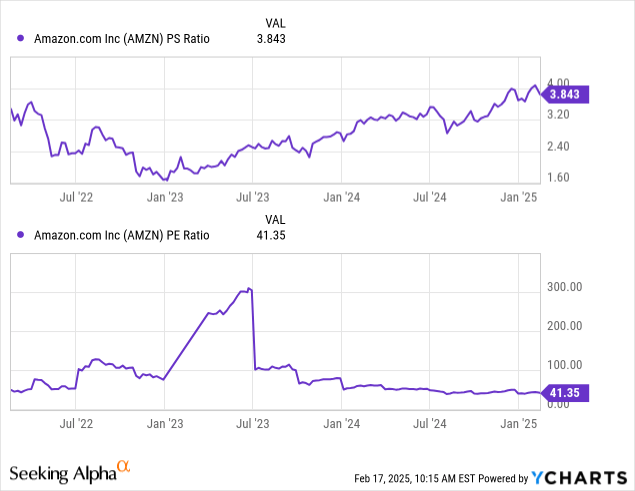

目前的市销率远高于过去三年的平均水平,因为其3.843的读数较2024年初的3.0以下水平有大幅增长。我认为这一比率表明亚马逊股票被严重高估,因为它似乎与收入增长高度脱节。如上所述,目前,收入增长略低于平均水平,并处于令人担忧的下行趋势。此外,指引显示,2025年第一季度的增长将进一步放缓,并将处于多年来的低点。这些不是你会与市销率大幅扩张联系起来的结果。因此,这个比率表明相对于基本面而言被严重高估。目前非必需消费品行业的平均市销率为0.99,虽然由于他们的AWS业务可能存在一些可比性问题,但该股仍比同行有大幅溢价,这也可能表明估值过高。

市盈率目前为41.35,与市销率不同,截至目前,它实际上远低于平均水平。该比率始于2024年,远高于50的水平,因此自那时以来出现了显着的倍数收缩。这个比率显示了亚马逊股票更公平的估值。如上所述,每股收益目前处于强劲上升趋势,第四季度同比增长率高达86%。在指引中,他们没有提供第一季度的每股收益预测,但从营业收入指引来看,可以推断,每股收益增长在第一季度也可能大幅放缓。即使是这样,我仍然预计每股收益增长总体上将处于弹性水平。因此,市盈率远低于平均水平可能表明亚马逊的每股收益增长存在一定程度的低估。该行业的平均市盈率目前为19.97,由于亚马逊在云计算领域的主导地位值得大幅溢价,因此该数字可能再次存在一些可比性问题。尽管如此,与同行相比,亚马逊的估值可能被高估。

亚马逊目前的估值适中。市销率与收入增长明显脱节,因为该比率有所扩大,但增长正在放缓,而且市盈率也远高于该行业。就市盈率而言,该比率表明,与历史每股收益数据相比,该股票实际上相当便宜,但该比率仍远高于其行业,因此,该比率总体上显示出公平估值。总的来说,这些比率反映了亚马逊股票的适度高估。

在上面的分析中,技术面已对亚马逊股票产生净看跌影响。虽然图表相对中性且SMA仍然强劲,但大多数迹象表明该股未来可能走弱。就基本面而言,收益具有弹性但总体上并不令人鼓舞,每股收益强劲,但收入增长处于可能令人担忧的下行趋势中。指引总体上看跌,因为对收入和营业收入的预测较弱。如上所述,P/S和P/E倍数一起显示股票被适度高估。因此,由于技术和基本面相对不具吸引力,分析师将亚马逊的评级下调至卖出。