同业存单

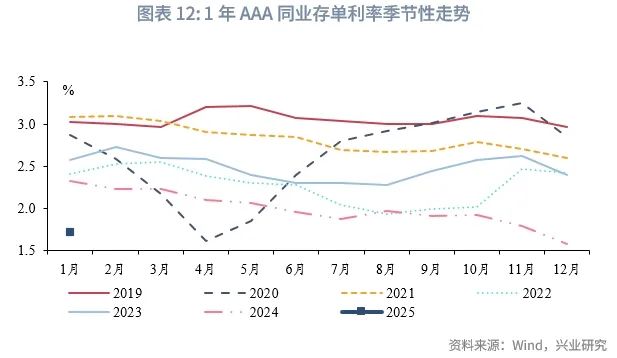

近期资金面紧张,2025年2月20日,盘中1年AAA商业银行同业存单到期收益率达到2.00%附近,期限倒挂依然存在。

我们在2025年2月13日发布的《NCD期限倒挂幅度创近5年最大——货币市场观察》中曾提出,2月下半月同业存单利率或受制于资金面紧平衡,震荡偏弱,同业存单期限倒挂现象可能仍然存在。从与OMO利差看,2022年1月以来,同业存单与OMO利差中枢为38bp,目前该利差为24bp,向上仍有一定空间,并且在资金面较紧的时期(如2021年1月、2023年3月和10月)该利差中枢可达60bp。

本期关注:1月,资金面较紧,1年期AAA同业存单一二级利率大幅上行。如何看待2月同业存单利率走势?

市场需求方面,1月三类资管户净卖出同业存单5053亿元,2月理财进入季节性配置期,货基融出或边际减少,理财+基金+货基三类资管机构合计同业存单净买入规模或季节性上升。整体来看,2月市场需求对同业存单偏利多。

信贷、流动性方面,2月为信贷小月,信贷情况相比1月会有季节性的下降,信贷情况对同业存单偏利多;2月政府债发行规模或大幅高于历史同期水平,当前地方债计划发行规模10524亿元、国债发行规模或也在1万亿元左右,同业存单到期规模也高达2.2万亿元,且汇率因素仍可能影响资金面,资金价格或保持中性偏高水平,整体流动性对同业存单中性偏空。

供给方面,考虑到央行连续大额发行离岸央票,防范汇率超调诉求依然较强,降准降息未至,当前仅通过买断式逆回购方式补充银行中长期资金,商业银行持续缺负债,2月同业存单供给规模可能仍较大,或制约同业存单利率下行。

整体来看,尽管2月信贷情况、机构配置需求利多同业存单,但2月下半月同业存单利率或受制于“稳汇率”、“政府债发行放量”下的资金面紧平衡,震荡偏弱。从与OMO利差看,2022年1月以来,同业存单与OMO利差中枢为38bp,目前该利差为24bp,向上仍有一定空间;从季节性角度看,2021年以来,2月NCD季节性上行约2%,最大上行6.5%,对应1.75%~1.83%。同业存单支撑位为1.65%,阻力位为1.8%。在曲线结构方面,曲线季节性走阔,但限于资金面暂未明显转松,同业存单期限倒挂现象可能仍然存在。

一、同业存单走势回顾

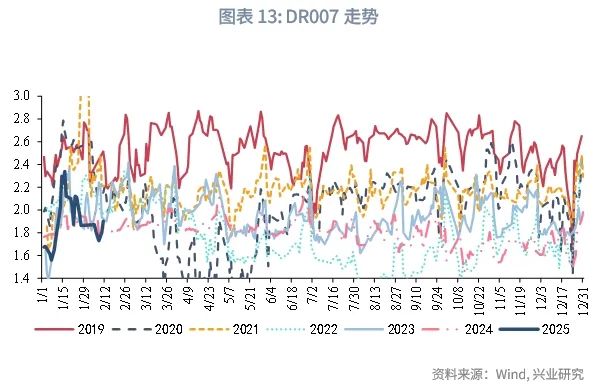

1月,同业存单利率显著上行,2024年12月压降同业存款利率落地后,银行负债端压力加大,同业存单利率小幅上行至1.61%,1月10日,央行宣布阶段性暂停买入国债,资金价格迅速抬升,1月16日R007加权平均利率达到4.19%,1年期AAA同业存单一二级利率快速上行至1.75%左右,春节后同业存单利率转为震荡,截至2025/2/12,1年AAA同业存单收益率收于1.75%。

二、同业存单需求分析

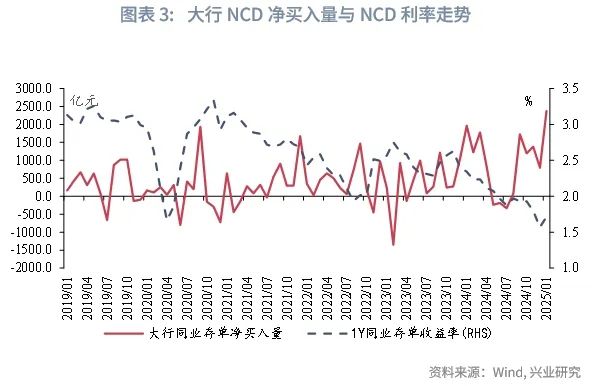

需求方面,CFETS公布的二级交易数据显示,1月大行、城商行、农村金融机构是同业存单的主要加仓机构,净买入同业存单规模分别为2370亿元、1131亿元、2025亿元,由于1月NCD回调较多,具备相对价值,因此银行逆市增配,大行通常在季末月和1月配置NCD,城商行自2021年1月以来首次在二级市场净买入同业存单,根据历史经验判断,大行净买入NCD量较多之后,下个月NCD利率通常为震荡或小幅上行;而股份行、基金、证券、货基是同业存单的主要减仓机构,净卖出同业存单的规模分别为1015亿元、2048亿元、1595亿元、2910亿元。

理财+基金+货基三类资管机构为同业存单的传统配置户,其对同业存单的配置力度与同业存单的利率存在一定的负相关性,表现为若三类资管户大幅加仓同业存单,通常同业存单仍处于下行通道,而当三类资管户大幅减仓同业存单,则同业存单可能存在一定的上行风险。1月三类资管户净卖出同业存单5053亿元(12月为净买入4652亿元),净买入转为大量净卖出,同业存单利率上行。

展望2月,从净买入季节性看,理财、基金通常会季节性增配,货基则会减配,整体上,理财+基金+货基三类资管机构合计同业存单净买入规模或季节性上升;从外资行为来看,截至2025/2/11,经掉期调整后投资1年同业存单的利率与资金成本(以SOFR1Y利率衡量)的利差为67bp(1月末为71bp),预计外资仍有配置需求。1月资金价格抬升导致同业存单利率倒挂10年期国债利率,同业存单具备相对价值。整体来看,2月市场需求对同业存单偏利多。

同业存单的发行达成率=同业存单计划发行总额/实际发行总额,按银行类型分别计算国有商业银行、股份制商业银行、城市商业银行和农村商业银行的同业存单发行达成率。国有商业银行发行达成率波动极小,几乎都在99%以上,不受市场波动影响;股份行、城商行、农商行同业存单发行达成率波动较大,可以部分反应市场需求和市场情绪。

从历史经验来看,同业存单发行达成率通常可以视作市场配置同业存单的情绪指标,在市场情绪悲观时,同业存单一级市场配置需求减弱,导致同业存单发行达成率走低。1月股份行、城商行、农商行的同业存单发行达成率分别为90.9%、85.4%、94.2%,处于2021年以来的10%、85%、92%分位数水平,较2024年12月分别变动-3.9、-4.21、0.59个百分点。整体来看,股份行、城商行存单的市场配置需求边际下降、农商行存单的市场配置需求边际提升。

分期限来看,1月,1个月、3个月、6个月、9个月、1年期限的同业存单发行达成率分别为93%、89%、92%、91%、90%,分别处于2021年以来的92%、56%、85%、79%、23%分位数水平,较2024年12月分别变动7.09、-1.23、-1.96、-4.1、-5.29个百分点。整体来看,1个月期限的同业存单一级市场情绪较上月回升,其他期限的同业存单一级市场情绪较上月下降。

三、同业存单供给分析

从净融资来看,总量上,2025年1月银行同业存单到期规模13900.4亿元,当月同业存单发行量15213.9亿元,当月净融资1313.5亿元。通常来看,同业存单净融资量较低的月份,同业存单的信用利差趋于收窄,净融资量较大的月份,同业存单信用利差趋于走阔。1月政府债供给降低,政府债全月净融资额0.92万亿元,同业存单净融资降低,1年AAA同业存单信用利差收于26.7bp,较12月下行约10.6bp。2月政府债发行节奏加快,预计全月政府债净融资额约2.1万亿元,同业存单到期规模约2.2万亿元,到期规模较大,考虑到央行连续大额发行离岸央票,防范汇率超调诉求依然较强,市场降准降息预期减弱,预计仅通过买断式逆回购方式补充银行中长期资金,商业银行持续缺负债,2月同业存单供给规模可能仍较大,或制约同业存单发行利率难以较快下行。

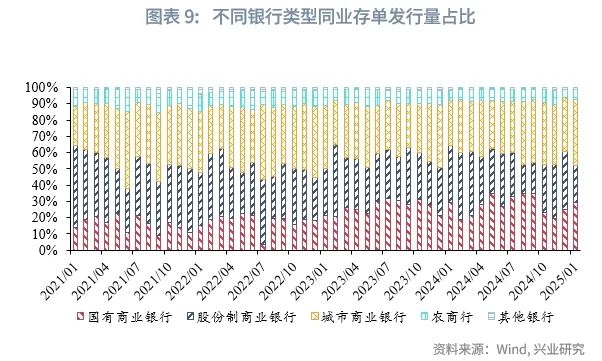

从同业存单发行银行的类型占比来看,1月大行、股份行、城商行、农商行的同业存单发行规模占比分别为29.2%、23%、40.7%、6.1%,分别处于2021年以来的81%、4%、92%、2%分位数水平,大行、城商行负债端压力较大。

从发行期限来看,1月,1M、3M、6M、9M、1Y同业存单发行规模占比分别为11.4%、18.6%、31.2%、12%、26.8%,分别处于2021年以来的67%、38%、98%、69%、15%分位数水平。资金紧导致短期限同业存单占比上升,1年期同业存单占比下降较多。

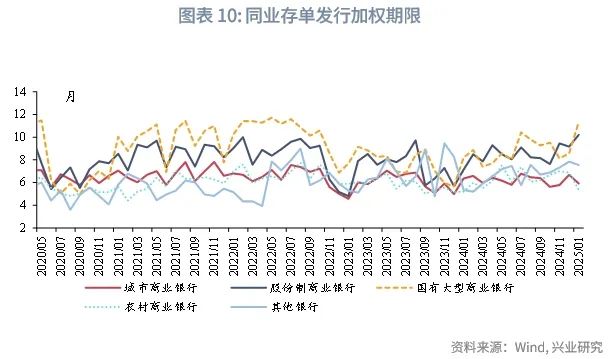

分银行来看,大行、股份行同业存单发行加权期限上升,城商行、农商行同业存单发行加权期限下降。大行、股份行、城商行、农商行发行加权期限分别为11.3个月、10.2个月、5.9个月、5.4个月,较12月分别变动2.8、1、-0.8、-1.5个月,处于2021年以来的90%、100%、25%、13%分位数水平。

四、2月信贷情况对同业存单小幅利多

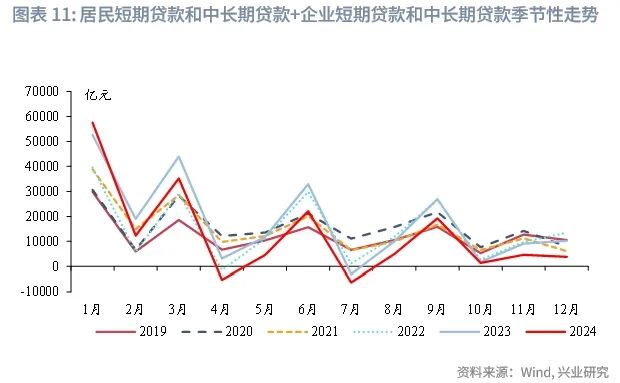

从历年信贷情况来看,2月信贷规模会较1月季节性下降。根据2020-2024年的数据,2月信贷规模(剔除票据融资和非银贷款)的均值为11709亿元,较1月均值下降32136亿元,其中,居民短期贷款、中长期贷款分别下降4152亿元、5803亿元,企业短期贷款、中长期贷款分别下降5802亿元、16378亿元;2月票据融资规模波动较大,均值为-385亿元,相较1月上升1591亿元。在信贷小月中,商业银行增加主动负债规模的意愿较低,信贷情况对同业存单偏利多。

五、流动性对于同业存单偏空

同业存单利率的变化也是市场流动性的变化的反映,当流动性趋势性收紧时,1年同业存单利率趋于上升,反之则趋于下降。从2月资金面来看,2月政府债发行规模或大幅高于历史同期水平,当前地方债计划发行规模10524亿元、国债发行规模或也在1万亿元左右,同业存单到期规模也高达2.2万亿元,且汇率因素仍可能影响资金面,资金价格或保持中性偏高水平。

六、同业存单具有相对价值

从资产比价来看,截至2025/2/6,3个月、6个月、9个月、1年期限的AAA同业存单与对应期限国开债的利差分别处于近3年来的59.1%、81.9%、66.7%、57%的分位数水平,与对应期限AAA信用债的利差分别处于近3年以来的15.4%、2.7%、6.9%、8.4%分位数水平,比价角度看,各个期限的AAA信用债与对应期限的AAA同业存单的利差收窄空间较小,6个月同业存单具有相对价值。

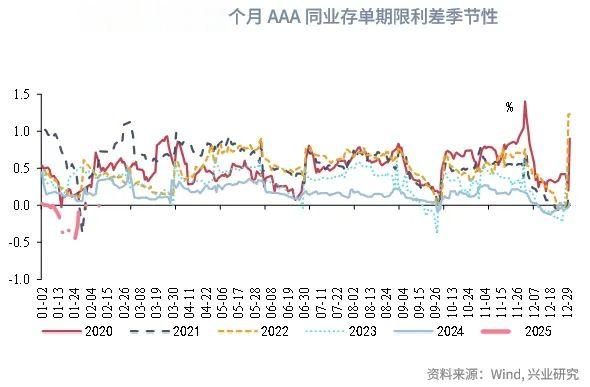

从曲线结构来看,1月24日,1年AAA同业存单与1M、3M、6M、9MAAA同业存单期限利差分别为-46bp、-24bp、-16bp、-6bp,倒挂幅度皆为近5年最大,目前上述期限利差仍位于3%以下的低位分位数水平,倒挂与资金较紧有关,2月期限利差通常季节性走阔。

七、后市展望

尽管2月信贷情况、机构配置需求利多同业存单,但2月下半月同业存单利率或受制于“稳汇率”、“政府债发行放量”下的资金面紧平衡,震荡偏弱。从与OMO利差看,2022年1月以来,同业存单与OMO利差中枢为38bp,目前该利差为24bp,向上仍有一定空间,并且在资金面较紧的时期(如2021年1月、2023年3月和10月)该利差可达60bp;从季节性角度看,2021年以来,2月NCD季节性上行约2%,最大上行6.5%,对应1.75%~1.83%。同业存单支撑位为1.65%,阻力位为1.8%。在曲线结构方面,曲线季节性走阔,但限于资金面暂未明显转松,同业存单期限倒挂现象可能仍然存在。