2024年,梅赛德斯-奔驰集团股份公司(MBG,下称“奔驰”)营收和利润双双下滑。

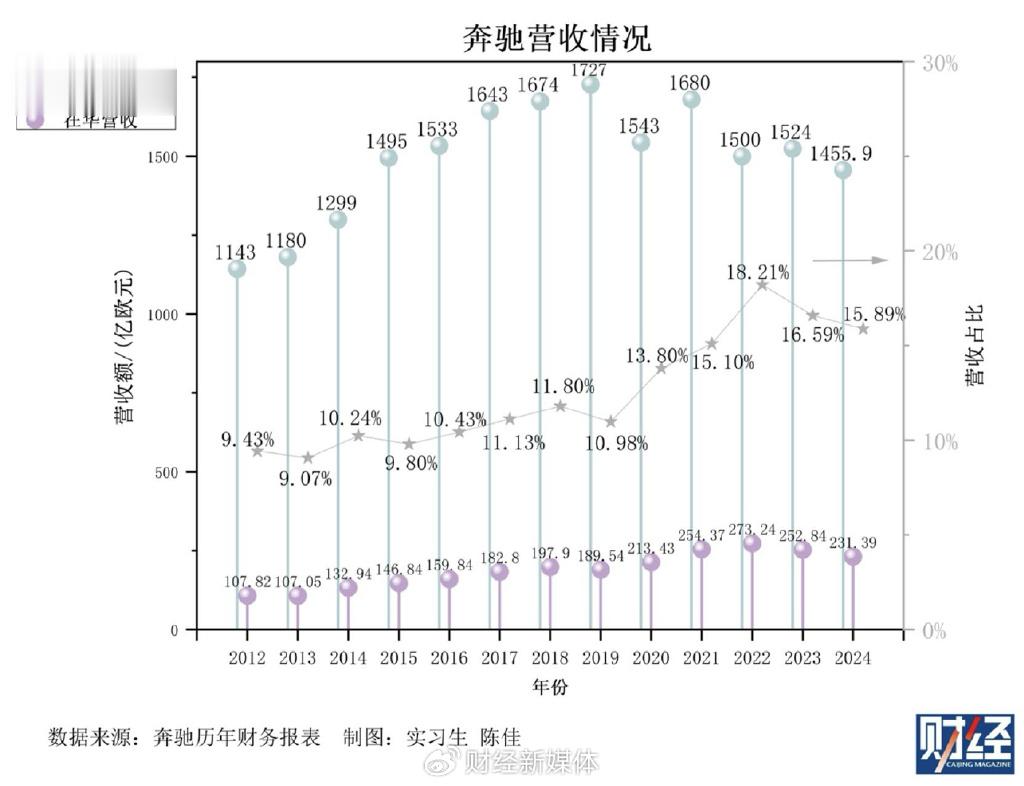

2月20日,奔驰发布了2024年四季度及全年财报。数据显示,奔驰全年营业额为1456亿欧元,较2023财年的1524亿欧元下滑4.5%;息税前利润(EBIT)为136亿欧元,较2023年的196.6亿欧元下滑30.8%。净利润为104亿欧元,较2023年的145.3亿欧元同比下降28.4%。

奔驰在财报中提及,受地缘政治冲突、关税政策及金融环境恶化等多重影响,当前全球经济与汽车市场的前景仍充斥着不确定性。这些因素可能对奔驰集团的业务发展带去挑战。

2024年,奔驰乘用车调整后息税前利润降至86.77亿欧元,较上财年减少56亿欧元,同比减少39.1个百分点,调整后销售回报率(RoS)为8.1%,2023年为12.6%。销售回报率越高,说明公司从其销售收入中获得的利润越多,公司的盈利能力越强。

尽管整体销量下降,奔驰核心车型销量却逆势增长6.5%。同时,奔驰在研发投入依然维持在高位。虽然,这些投资在短期内难以转化为实际的经济效益。不过,车企只有掌握关键新兴技术,才能造出与众不同的创新产品,从而放大销量;通过规模效应,降低生产成本;进而收获更丰厚的利润,最终赢得未来。

从账面看,整个奔驰的现金流相对充沛,这给予了奔驰积蓄力量发展自身的充裕空间。这是因为乘用车和轻型商务车业务本身有较高现金转换率(CCR),奔驰的工业业务自由现金流达到92亿欧元,工业业务净流动资产达到314亿欧元。

梅赛德斯-奔驰集团股份公司董事会主席康林松(OlaKällenius)表示:“为了确保公司在未来越发多变的环境中保持竞争力,我们正在采取措施使公司变得更精干、更迅速、更强大,并从全新CLA起展开包含一系列密集新车型的产品攻势。”

奔驰方面表示,中国始终是梅赛德斯-奔驰全球战略中最重要的市场之一,公司将持续加大在华投入。

整体销量下滑

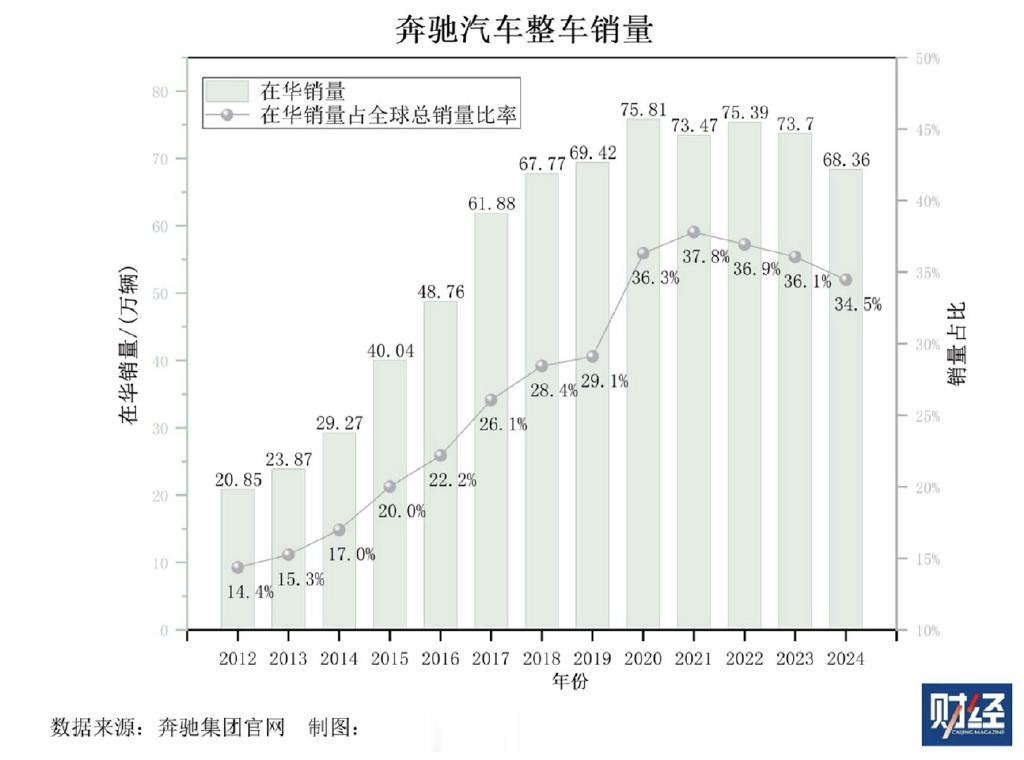

全球范围内,奔驰2024年共销售汽车198.34万辆,较2023年的204.41万辆同比下降3%。从区域市场来看,奔驰在北美、欧洲和亚洲等主要市场的营收均有所下降。其中,北美市场营收为389.17亿欧元,同比下降3.9%;欧洲市场营收为587.64亿欧元,同比下降3.8%;亚洲市场营收为396.43亿欧元,同比下降8.6%。

中国地区的销量也在下滑。2024年,奔驰在中国市场的营收为231.39亿欧元,较2023年的252.84亿欧元同比下降8.5%。奔驰2024年在华共销售汽车68.36万辆,较2023年的73.72万辆同比下降7.3%。以单一品牌而论,奔驰勉强保住了中国市场豪车销冠的位置。

奔驰下滑的销量去了哪里?

不是宝马、奥迪,也不是雷克萨斯、沃尔沃。而是特斯拉、理想、问界、极氪、蔚来,其中不少是近几年诞生的新造车公司,产品特色就是电气化,车辆能联网,支持一定限度的自动驾驶。伴随产品越发成熟,这些汽车新品牌的售价也在水涨船高,车辆也越发高级,直接和奔驰们的入门级乃至核心级车型成为了竞争对手。

换句话说,即便面对多种挑战,承压之下的中国汽车消费市场韧劲依旧,只不过竞争越发激烈,原本豪华车市场牌桌上的玩家变多了。

奔驰在中国所遇到的挑战颇具代表性。伴随智能电动车的技术越发成熟,市场接受程度越来越高,使得消费者重新在定义“豪华汽车”的样貌,原本的外观、内饰不再是唯一选择,消费者开始愿意为车辆联网、智能驾驶、电气化带来的新体验而买单。

在中国这个全球最大的汽车市场,外资车企曾经凭借先进技术、成熟的流程管理,以及品牌影响力占据显著优势。在电动化与智能化浪潮下,外资车企的技术及流程管理优势已不在;在终端市场不断加码的折扣力度冲击下,其品牌地位也正在动摇。

奔驰折射出整个外资车企的集体焦虑。根据国家统计局,2024年规模以上工业企业中,外商及港澳台投资企业实现利润总额17637.9亿元,下降1.7%。另据麦肯锡测算,外资车企在中国市场经历了困难的2024年,2025年将更为艰难。目前外资品牌合计占中国乘用车市场约40%的份额(与非德系品牌在德国市场的市占率相当)。麦肯锡预计2025年外资车企在中国市场占比将很有可能进一步下降至约30%。

据麦肯锡的相关报告数据显示,中国汽车制造业的利润率水平从2017年的7.8%,一路降至2024年前11个月的4.4%。同时,全行业利润总额从2017年的6833亿元,跌至2023年的5086亿元,跌幅26%,总量萎缩了1747亿元。

根据国家统计局,2024年汽车制造业规模以上工业企业营业收入10.65万亿元,营业成本9.33万亿元,实现利润总额4622.6亿元,较上年度下降8%,营业收入利润率为4.34%。

面临中国市场的挑战,奔驰在华的合资公司取得了不错的销售收益回报。

此前,很多车企采用了堤内损失堤外补的策略,即靠走量车型冲销量,靠高毛利车型保利润,从而形成组合拳。如今市场竞争日益激烈的情况下,如上的玩法效力越来越弱。

为了刺激销量,奔驰采取降价促销等策略,导致产品平均售价下降,毛利率也随之降低。同时,不同车型的销售结构发生变化,一些高利润车型的销量占比下降,而低利润或亏损车型的销量占比上升,使得整体车型组合的盈利能力减弱。

奔驰各车型中,高端车型销量下降14.2%,从2023年的32.8万辆降至2024年的28.1万辆。高端车型在总销量中的占比也从16.1%降至14.2%。入门级车型销量下降13.6%,从2023年的61.9万辆降至2024年的53.4万辆。入门级车型在总销量中的占比从30.3%降至27.0%。

奔驰方面解释,下跌的品类主要是高端豪华和新生代豪华,定价中间层的核心产品相较2023年是增长的,核心豪华矩阵年度交付同比增长超6%。即使整个高端市场不景气,奔驰在百万以上高端豪华细分市场仍是卖得最多的一家,说明品牌力还是得到高端客群认可。豪华旗舰车型S级轿车的年度交付量继续领跑细分市场。

尽管整体销量下降,奔驰核心车型销量却逆势增长6.5%。从2023年的109.6万辆增至2024年的116.7万辆。核心车型在总销量中的占比从53.7%升至58.8%。

因2024年车企间激烈的价格战等诸多因素,经销商大面积亏损,生存压力倍增,大批经销商退网闭店。

此前,奔驰经销商成规模、成建制退网的传闻,一度甚嚣尘上。对此,北京梅赛德斯-奔驰销售服务有限公司高级执行副总裁张焱做了澄清,并表示2025年将主动优化网络布局,预计在未来2年内与经销商共同推进低效能网点的优化合并。未来成效如何,则仍需等待市场的检验。

据乘联会统计,2024年新能源乘用车国内市场渗透率达到47.6%,且呈现出稳步上升的趋势。这也导致了燃油车占据重要地位的德系豪车奔驰在华优势减弱,从而销量遇冷,呈现出较为明显的下滑态势。

持续加大研发及在华投入

放眼全球汽车市场,中国有三个特殊点,其一是最大的汽车消费国,其二是最大的汽车出口国,其三是智能电动汽车的新技术策源地。因为这三点同时存在,使得中国市场的竞争最为激烈,同时也在一定程度上引领着全球汽车产业未来的发展方向。

也正是因为这一点,任何有志于谋求未来格局的车企,都会格外重视中国市场,因为在这里可以高手过招,并提前窥视未来技术,从而为全球布局占据先机。

为了适应中国市场,奔驰推行双轨战略(燃油+新能源),北京梅赛德斯-奔驰销售服务有限公司总裁兼首席执行官段建军表示,2025年会推进全线产品的智能化升级、服务体验的数字化升级,加快旗下产品的更新迭代,从而覆盖不同驱动方式、不同细分市场。

为在未来的汽车技术和市场竞争中占据领先地位,奔驰对未来平台和技术持续投入。

2024财年,研发成本保持在较高水平,全球研发投入97亿欧元,2025年会继续增长。乘用车板块相关支出达87亿欧元,主要投资于技术,尤其是MB.OS智能座舱系统;轻型商务车业务研发支出10亿欧元,主要用于对未来更灵活的轻型商务车新平台的投资,包含纯电车型的VAN.EA平台和燃油车型的VAN.CA平台等。

这些投资在短期内难以转化为实际的经济效益,成本支出增加,对利润形成了挤压。此外,对物业、厂房和设备(PP&E)的投资保持在去年的水平,也反映出公司在资产扩张方面的谨慎态度,但并未能有效缓解成本压力。

奔驰计划在2027年将生产成本降低10%。以过去四年取得的重大进展为基础,并继续与供应商密切合作应对材料成本问题,固定成本降低举措也将持续到2027年。

奔驰方面表示,中国始终是梅赛德斯-奔驰全球战略中最重要的市场之一,公司将持续加大在华投入。目前,中国研发部门已发展成为奔驰德国以外规模最大、实力最强的研发网络,有超过2000名研发专家。2024年10月,奔驰宣布将与中国合作伙伴共同在华投资超过140亿元,而在此前2019年到2023年的五年间在华研发投入达105亿元。

在智能电动汽车时代,汽车的核心技术发生快速变化。在这一背景下,掌握关键新兴技术的企业,能够放大销量并降低生产成本;同时,又能够基于新技术创新产品,收获更丰厚的利润。正因如此,加大研发正是当下车企应对挑战的必由之路。

当然,如何找对技术路线?如何提高研发效率?如何将研发成果转化为产品,进而让消费者买单?这三个问题,不只是对奔驰,也是所有车企的共同挑战。