尽管英伟达(NASDAQ:NVDA)在2025年2月26日公布的2024年第四季度(以及2024年全年)收益被认为超出预期,但其股价第二天暴跌,开盘价为135美元/股,收盘价为120美元/股,跌幅为11%。这是侥幸还是更大事件的开始?

考虑到英伟达在2024年前三个季度的增长轨迹及其销售积压,英伟达在2024年的收入和净利润方面将比2023年实现强劲增长也就不足为奇了。但英伟达是否超过或低于2024年分析师共识或2025年指导几个百分点,与英伟达的长期价值关系不大——市值接近3万亿美元,长期未来比过去重要得多。英伟达的市盈率约为40,但其现有和新业务的预测增长不太可能支撑3万亿美元的市值。

现有业务(指核心产品):

1)100倍或1000倍的计算需求并不一定意味着更多的收入和利润

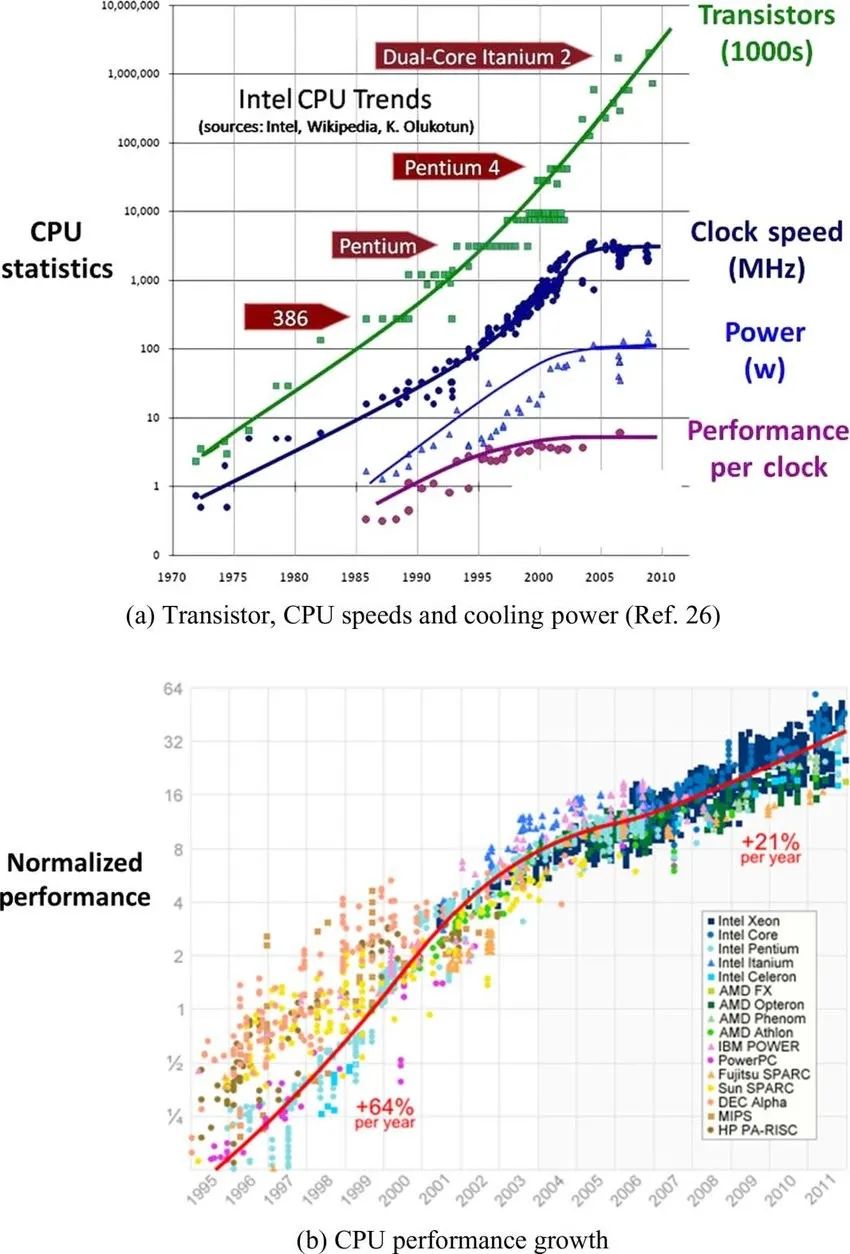

虽然英伟达的CEO在电话会议上表现得很乐观,但他所预测的愿景并不一定意味着更多的收入或利润。例如,JensenHuang谈到人工智能计算需求呈指数级增长。虽然这是可能的,但以英特尔CPU性能从1995年到2011年的收益为例,根据研究论文中的下图,从1995年到2001年,标准化年度性能增长率为64%,从2002年到2011年,增长率为21%,累计增长了大约100倍。

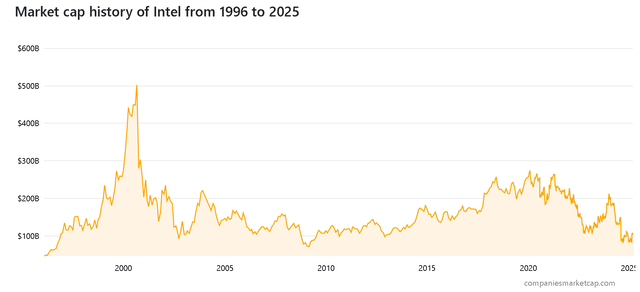

然而,英特尔的股价在那段时间里没有任何变化,如下所示,即使计算能力的需求和供应增加了100倍,对英特尔的利润或股价也没有多大影响,对英伟达的收入/利润可能也没有多大影响。

另一个类似的例子是iPhone和超级计算机之间的比较——iPhone12的运行速度为11万亿次浮点运算,比1985年的Cray2超级计算机多5000倍。iPhone的价格按2024年的美元计算约为1000美元,而Cray2超级计算机的价格按1985年的美元计算约为1600万美元,因此计算能力提高了5000倍,而成本下降了99.9%。很可能会出现其他技术或使用技术的方式,而不是世界向英伟达支付数万亿美元。

2)数据中心资本支出需求不一定是经常性的

大型科技公司(分析师将其定义为MSFT、META、GOOG、AMZN和AAPL)将其称为数据中心资本支出是有原因的,因为他们预计这将是相对一次性的。如果我们查看MSFT的资本支出历史(现金流量表中的项目:资本支出),2015财年它仅为60亿美元/年,而在AI热潮之前的21-22财年,它约为200亿美元/年,这足以推动收入从900亿美元/年增长至2000亿美元/年。当每年100-200亿美元的资本支出已经使MSFT在为其客户提供云解决方案方面相当成功时,MSFT是否真的需要几十年来年复一年地在AI数据中心投入800亿美元来满足其客户的需求?分析师对此表示怀疑。

但如果人工智能数据中心的资本支出是一次性的,就像修建铁路,然后在铺设初始轨道后进行一些维护一样,那么在某个时候,人工智能数据中心的需求将达到稳定状态并急剧下降。就像铁路,虽然铁路在最初建造150多年后才具有经济价值,但在1887年铺设新铁路轨道达到顶峰之后,每年铺设的新铁路轨道数量迅速下降。

虽然由于芯片技术的发展速度远快于铁路,铁路资本支出的情况可能不会在AI的情况下出现,但我们现在看到的对AI芯片的高需求仍然很可能是大型科技公司为赶上AI潮流而集中做出的努力,而不是长期可持续的需求。英伟达将不得不出售5.5万亿美元的AI芯片(FY24净利润率为55%)才能产生3万亿美元的净利润来对应其市值(甚至在考虑货币的时间价值之前),而微软一年在数据中心上花费800亿美元并不能证明从长远来看,英伟达可以以目前的盈利能力实现5万亿美元的收入。事实上,最近有消息称微软取消了部分数据中心的租约。如果AI芯片是一个5万亿美元的市场,分析师敢肯定大型科技公司会开发其他替代方案,而不是在未来2-3十年继续向英伟达支付55%的利润率。

最近的新闻报道显示,英伟达可能正在考虑进军智能手机芯片领域。还有新闻报道称,英伟达还投资了中国的WeRide(WRD)。

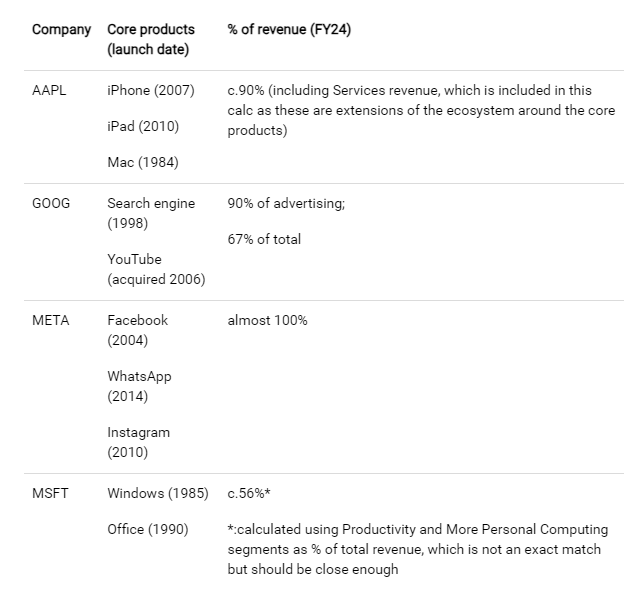

多元化经营是否对股东有利取决于许多因素。有时这是一个好主意(例如垂直整合),但通常这是一个坏主意(例如巴菲特经常提到多元化的概念)。如果我们看看下面几家大型科技巨头,你会发现他们构成大部分收入的许多核心产品都是多年甚至几十年前推出的:

我们经常听说科技巨头正在开发新产品,例如GOOGPixel手机、GOOGWaymo或AAPL汽车,但在实现如此多元化之后,科技巨头的大部分收入仍然来自于其长期成功的产品。GOOG的Pixel手机从未真正流行起来(估计美国市场份额为5%),而AAPL在投资100亿美元后放弃了汽车。过去十年,上述科技巨头的收入/利润成功增长的大部分原因都来自于改进现有产品(例如,将Office引入云端或开发16代iPhone),而不是进军全新的领域。

英伟达在GPU领域表现优异,在正确的时间、正确的地点抓住了AI芯片的市场机遇。如果说科技巨头的经验可以借鉴,那么我怀疑英伟达能否将其成功复制到智能手机芯片或自动驾驶领域,并带来实质性的经济效益。

分析师会严重怀疑英伟达涉足新业务的任何尝试。事实上,英伟达管理层对所有这些新潜在业务的重视让人怀疑他们是否对新业务寄予更多希望,以维持英伟达的增长故事,并让人担心这是否会对其现有业务产生影响,换句话说,是否存在现有业务增长从长远来看不够强劲的风险,管理层不得不谈论所有这些新的、更不相关的增长来源。

现在,英伟达面临许多看跌质疑,股价在过去一年中多次下跌,但最终又反弹。例如,8月24日,当巴菲特出售苹果(AAPL)的消息披露时,科技股经历了一场小恐慌,但英伟达不久后就恢复了上涨趋势。2025年1月底,英伟达因DeepSeek(DEEPSEEK)的发布而经历了另一场小恐慌,但它也迅速反弹。但我的观点是下行风险远远超过上行风险:英伟达需要创造另一个AAPL或MSFT的价值,只需将其市值翻一番,这对我来说似乎是一个很长的延伸,而如果维持其40倍市盈率和730亿美元净利润的增长预期消失,其股价很容易大幅下跌,例如,如果市场基于较低的增长预期将其市盈率重新评估为20,而其净利润仍在增长,那么其股价可能会下跌50%!

另一家市场宠儿特斯拉股价近期下跌是一个警示故事:TSLA股价已从2024年12月中旬接近490美元/股的高位跌至293美元/股,约两个月内下跌了约40%。

再次,分析师强烈提醒那些投资无法承受损失的资金(例如退休储蓄)的投资者,要谨慎对待英伟达,或者至少考虑将风险敞口保持在可控水平。谨慎的、看好人工智能的投资者不必指望这次会有所不同,至少可以分散投资于所有大型科技公司,而不是全押或过度增持英伟达。

本文源自:金融界