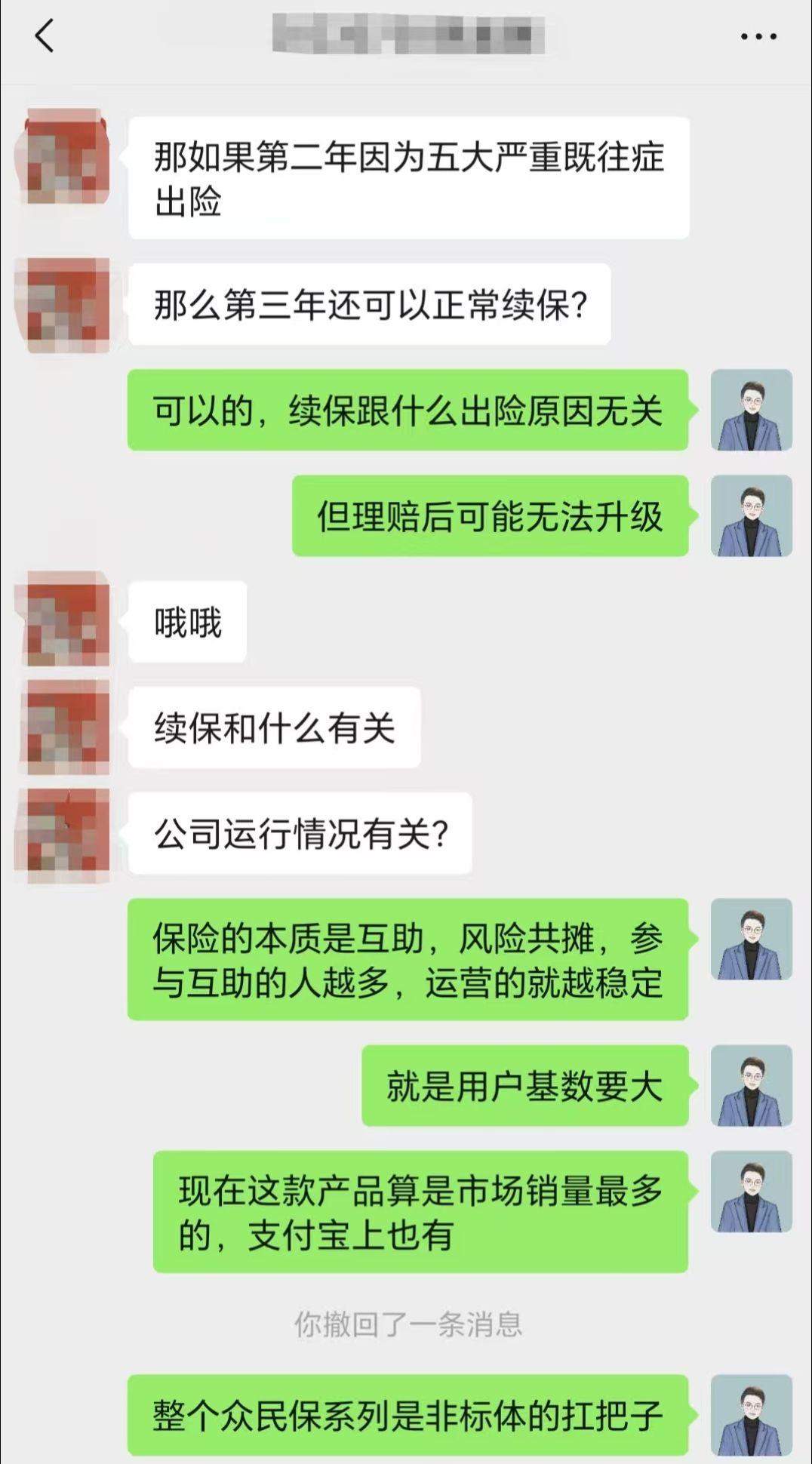

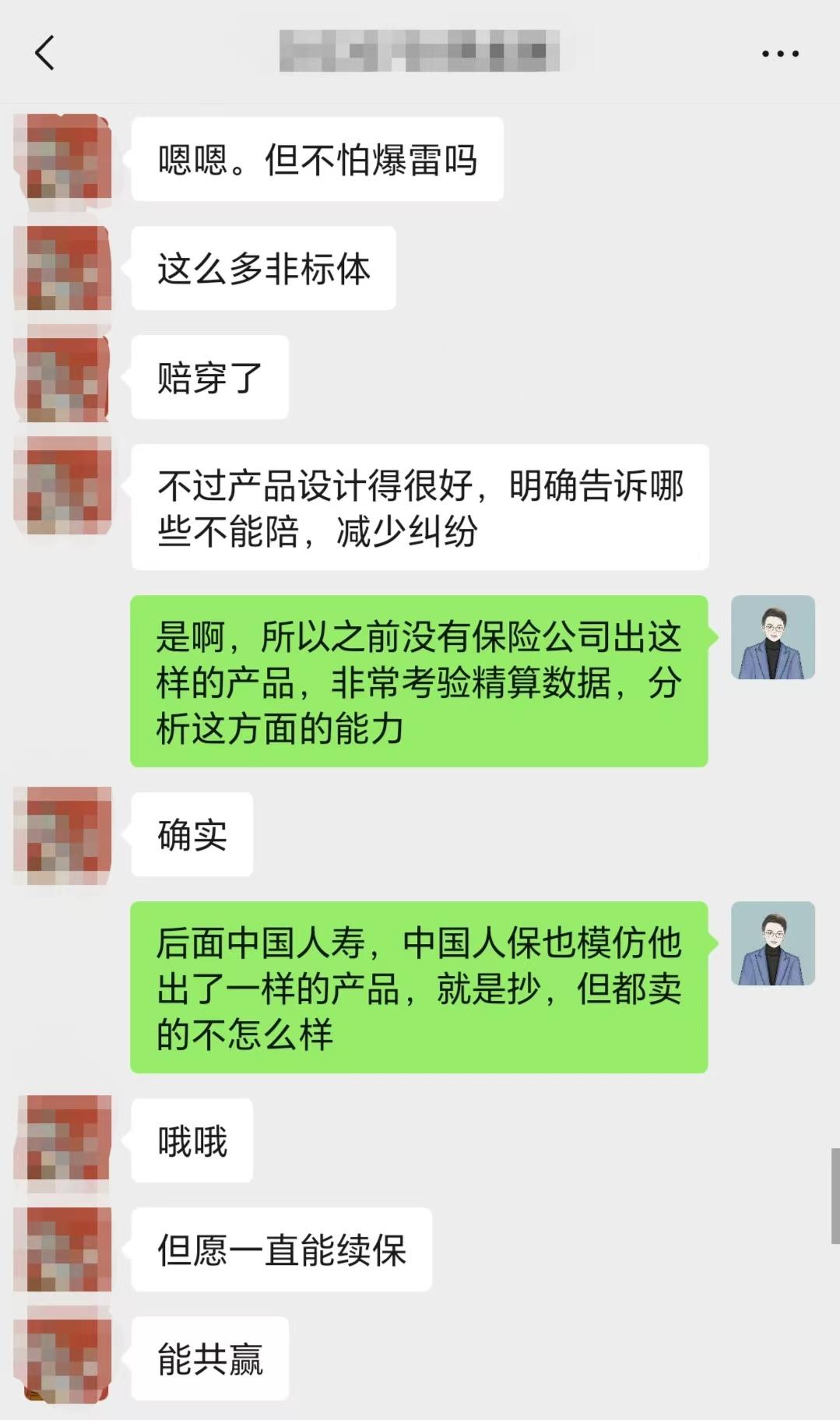

众民保中高端,续保真的靠谱吗?关于众民保中高端的续保问题,很多人留言问到。 今天来分析下我对这块的看法 🌸1、无健康告知,真的会赔穿吗? 首先,无健康告知确实会吸引一些高风险客户,但这恰恰是互联网保险的流量逻辑: 快速获客,做大客户基数。 众安作为医疗险市场的老司机,早就通过之前的全能保、普惠保等产品积累了大量的数据, 赚多少,亏多少,心里都门清,肯定做好了准备。 2022年推出的众民保,更是经过多次升级,修复产品bug,慢慢提升稳定性。 之前团队有位伙伴的客户,买了一份百万医疗险,5年赔了500万! 如果该产品的客户基数不够大,这种高赔付肯定扛不住。 但众民保的盘子够大,上市才10天,保费就过亿了, 短期内完全不用担心赔穿。 🍰 2、不保证续保,停售了咋办? 其实我们对保证续保有点执念了,就像感情好,不一定非要领证一样, 市场上即使保证续保20年的医疗险,也不一定比众安1年期的稳定。 众安作为医疗险市场的领头羊,从百万医疗险到非标体市场,再到中高端医疗险,一直在深耕这个领域。 用大白话说:众安不做医疗险,就像格力不做空调一样离谱! 2024年,众安的尊享e生系列保费已经超过100亿,妥妥的行业标杆。如果众安都做不下去了,其他公司更不用想了。 🍡 3、产品设计的有智慧 众民保虽然0免赔额,但2万元内只报销50%,这种设计其实是在规避风险。 对比支付宝好医保的1万以内报销30%,众民保的赔付金额其实更低。 比如住院花了3万,社保报了1万,自付2万: 支付宝好医保报销:1万×30% + 1万 = 1.3万 众民保报销:2万×50% = 1万 虽然众民保报销比例看起来更高,但实际上赔付金额更少, 💋4、众安保险,医疗险的扛把子 国内医疗险市场,真正的深度参与者不多。 众安从百万医疗险起家,现在又进军非标体和中高端医疗险市场,是行业的“创新者”和引领者。 其他公司大多是“跟风者”,等众安推出新产品卖得不错了,再抄一下条款稍微改改。 用大白话说:泰康、太平等公司可以没有百万医疗险, 但众安如果没有医疗险,啥都不是! 医疗险是众安的核心领域,也是利润的最大来源。 🍳总结一下 从数据、设计和市场地位来看,众民保系列短期内停售的可能性很低。 众安有足够的数据支撑,未来还会不断升级迭代产品 众民保 众民保中高端