截至当天16:30,银行间市场主要利率债收益率多数上行,10年期国债活跃券240011收益率上行2.85BP至1.7375%,30年期国债活跃券2400006收益率上行2.1BP至1.93%,国债期货全线收跌,30年期主力合约跌0.56%,10年期主力合约跌0.2%。

资金面方面,经过央行连续四个交易日在公开市场的净回笼操作后,今日银行间资金市场整体保持平稳。根据Wind数据,当日有2150亿元逆回购到期。据此测算,单日净回笼资金规模达到1105亿元。Shibor短端品种走势出现分化,其中,隔夜品种利率上行3.5个基点,报1.79%;7天期品种利率下行0.3个基点,报1.748%。

“资金面仍是影响债市的主要因素。”业内人士认为,针对债市走势,近期应重点关注政府债券的发行节奏,以及央行的态度和流动性市场的变化。

关注政府债发行节奏

与去年12月中央经济工作会议的定调一致,今年政府工作报告再度强调,实施适度宽松的货币政策。

市场预期,央行将充分发挥货币政策工具的总量调节和结构优化功能,根据经济形势适时调整,包括进行降准和降息操作,以确保市场流动性合理充裕。

在财政政策方面,报告提出实施更为积极的财政政策。今年赤字率拟按4%左右安排、比上年提高1个百分点,赤字规模5.66万亿元、比上年增加1.6万亿元。这部分资金将通过普通国债和地方政府债券的形式体现。同时,拟发行超长期特别国债1.3万亿元、比上年增加3000亿元。拟发行特别国债5000亿元,支持国有大型商业银行补充资本。地方政府专项债券规模也比去年增加5000亿元。综合来看,今年政府债券供给总量较去年增加2.9万亿元。

政府工作报告明确指出,今年将实施更加积极的财政政策和适度宽松的货币政策。3月6日,在经济主题记者会上,央行行长潘功胜再次表示,将实施好适度宽松的货币政策。财政部部长蓝佛安表示,化债压力大大减轻,地方政府债务风险有效缓释。

市场关注的焦点之一是政府债券的发行节奏将如何影响债市。在业内人士看来,若货币政策提前发力并与财政政策协同配合,那么对债市整体而言可能会产生偏利好的影响,但若货币政策继续保持紧平衡状态,而财政政策提前发力,那么债市的调整可能还会延续。

“回顾2024年上半年,政府债发行进度偏慢,尤其是地方政府专项债发行规模仅为1.4万亿元,占全年预算的35.9%,进度明显低于2023年同期。”一位头部公募基金固收分析师对记者表示,然而,2025年的情况有所不同。1月和2月的政府债发行量较大,分别达到9292亿元和16900亿元,累计发行规模达2.6万亿元,创下历史同期新高。

国泰君安固收分析师唐元懋认为,2025年初,政府债发行节奏明显提前,但央行的流动性投放保持中性。同时,2月买断式逆回购规模缩减,国债买入操作也继续暂停。

前述公募基金分析师进一步表示,如果后续政府债发行节奏继续保持前置,债市面临的供给压力将进一步增大。不过,央行也可能会通过降准等货币政策工具进行对冲,以缓解市场流动性压力。

也有观点认为,对债市影响上,今年财政发力整体处于市场预期下限,政府债券供给放量对于债市的扰动相对有限。中金公司固收团队在研报中指出:“随着财政政策的发力,货币政策也将明显配合放松,后续流动性环境有望显著改善,从而满足政府工作报告中关于保持流动性充裕、支持实体经济的要求。未来,金融机构‘资产荒’的格局可能会持续存在,这将使得债券市场的配置需求能够有效承接政府债券供给的增加。”

将维持波动走势

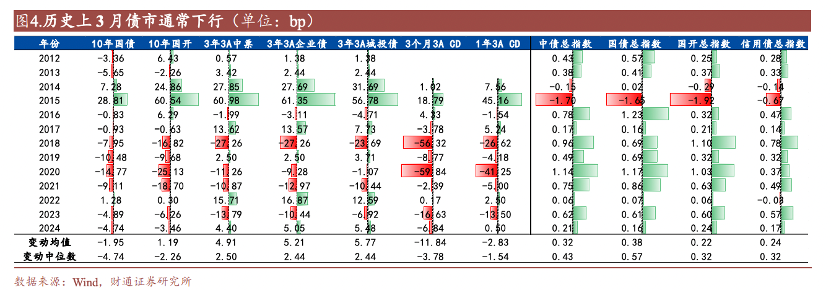

历史上,3月债市通常下行。财通证券研究所业务所长、首席经济学家孙彬彬表示,以10年期国债为例,自2012年以来的13年间,3月份收益率在多数年份呈现下行趋势,仅有2014年和2015年出现明显上行。2014年国债收益率上行主要是由于货币政策收紧,而2015年则受到地方债供给担忧的影响。此外,2022年3月,10年期国债收益率小幅上行1.28BP,这与当年两会设定的较高GDP增长目标有关。

两会召开期间及结束后,债市收益率波动较为明显。招商证券固收团队在研报中称,复盘2022年至2024年两会召开前后10个交易日的10年期国债走势发现:从中位数来看,到期收益率在会议前10个交易日累计上行1.6BP,会议期间累计下行2.2BP,会议后10个交易日累计下行1.3BP。

某理财子固收策略师对记者表示,从今年的情况来看,股市在短期内转为震荡格局,对债市的压制作用有所减轻。与此同时,3月份的资金面相较于2月份明显宽松,资金价格有所回落。此外,地方债与国债的利差目前处于较高水平,尤其是中长端地方债的性价比显著提升,配置价值进一步凸显。

中金固收团队认为,从全年来看,降准降息仍存在较大空间,资金面有望得到明显改善。在债券供需格局相对稳定且货币政策持续宽松的背景下,债券类资产的配置价值愈发凸显。预计年内10年期国债收益率的低点可能降至1.5%甚至更低水平。

“近期可以关注央行的态度和流动性市场的变化。在短期内,参与交易博弈并适度看陡收益率曲线是较为合理的选择。”华福证券固收首席分析师徐亮认为,然而,中长期的情况仍不明朗,建议配置一些赔率更高的资产,比如地方债和短期信用债。

在更长的时间维度上,需要关注以下几个方面:一是经济转型升级的进展;二是实体经济信贷增长的情况;三是权益市场的赚钱效应和市场情绪。通过综合这些维度的观察,可以更准确地判断债券市场的长期配置方向。