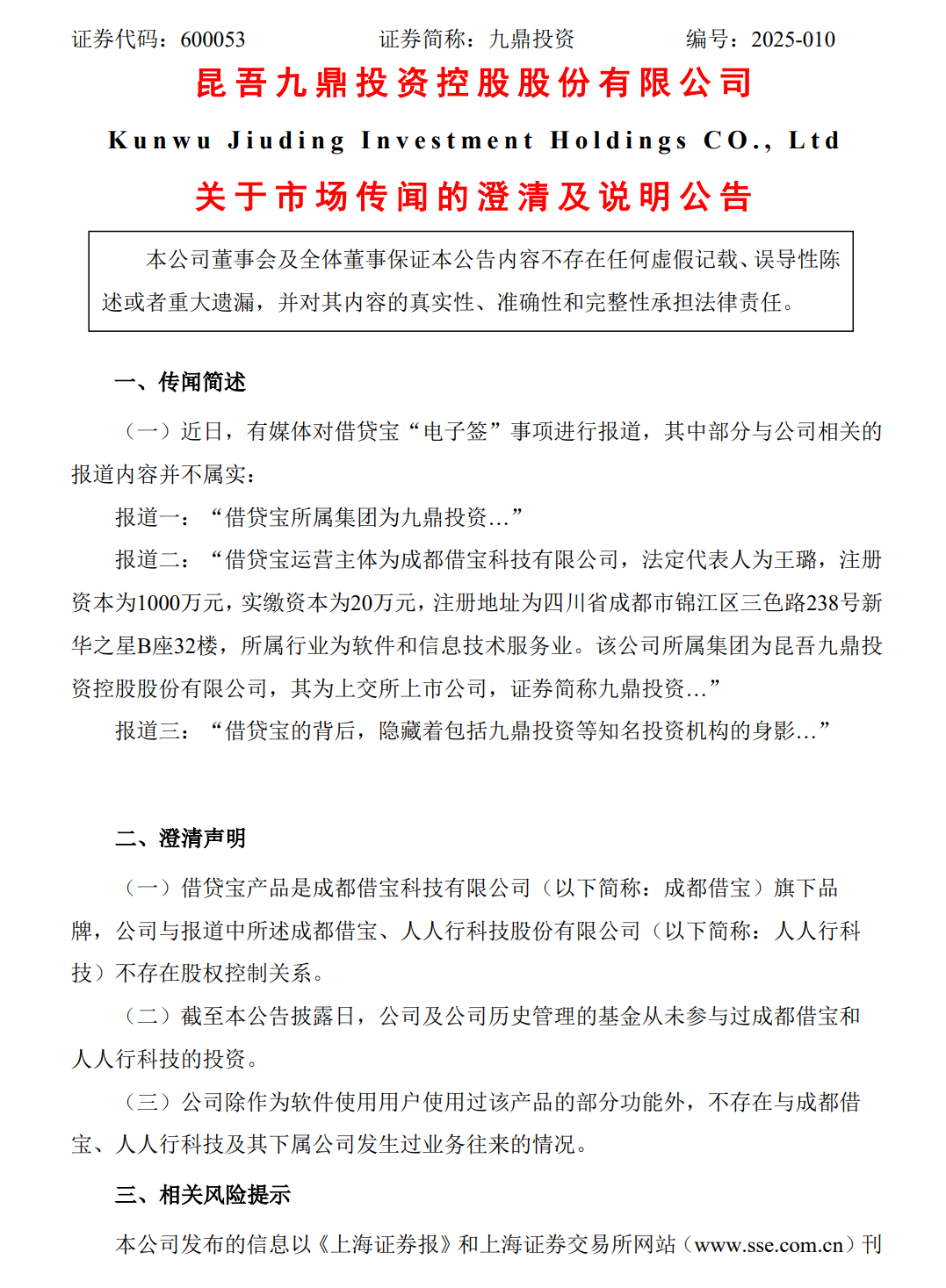

央视315晚会将老牌P2P平台借贷宝再次推向风口浪尖。这家曾因“裸条借贷”事件引发争议的平台,此次被曝通过电子签协议掩盖实际年化利率高达2234.69%的高利贷交易,而九鼎投资长达六年的4.7亿元应收账款、拉卡拉支付通道的灰色合作,共同勾勒出一幅隐秘的金融风险图谱。成都锦江区财政局已责令平台暂停运营,但资本市场的连锁反应仍在发酵。

九鼎投资4.7亿应收账款的六年迷局

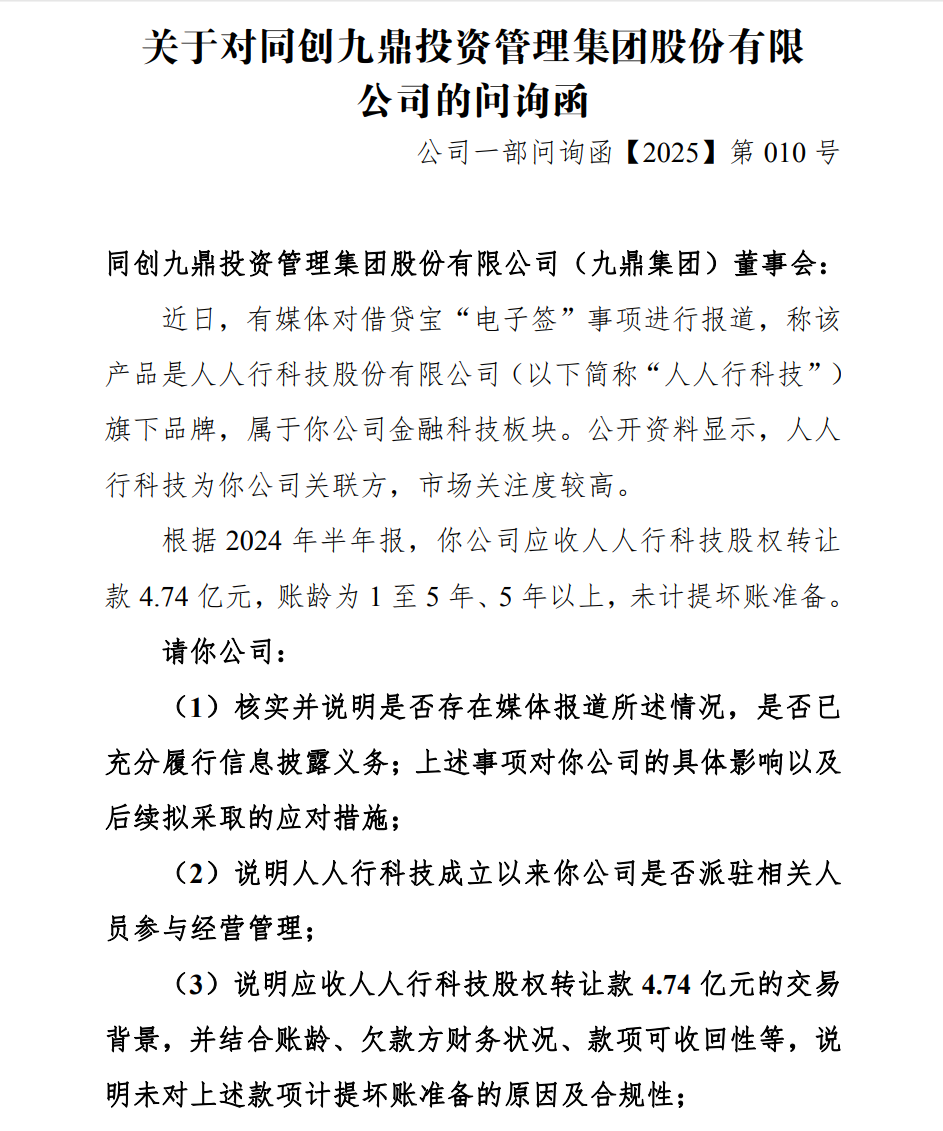

九鼎投资2023年年报显示,其对借贷宝母公司人人行科技的4.74亿元应收账款账龄已超过五年,计提坏账准备比例高达90%。这笔债权源于2016年九鼎投资以7亿元收购人人行控股10%股权的交易。彼时正值互联网金融行业巅峰期,但2017年监管叫停互金机构上市后,九鼎投资在2018年将持股比例降至4.3%,形成4.74亿元应收股权转让款。

天眼查数据显示,九鼎投资已于2023年8月向北京仲裁委员会申请强制执行该笔债权,但截至2024年3月15日,中国执行信息公开网尚未显示相关进展。这意味着这笔账龄超过六年的应收账款,实际回收可能性微乎其微。新三板公司一部对此发布问询函,要求九鼎投资说明未全额计提坏账准备的合规性。市场质疑在于,若按常规会计处理,五年以上应收账款通常需全额计提坏账,但九鼎投资仍保留10%账面价值,或存在资产虚增嫌疑。

支付通道的灰色生意

央行支付清算协会备案信息显示,借贷宝自2019年起接入拉卡拉支付通道,用于用户充值、还款等资金流转。这种合作模式看似合规,实则暗藏监管套利空间——平台通过电子签协议规避实际资金流向监控,而支付机构仅收取通道费。业内人士透露,此类通道业务毛利率不足0.2%,但借贷宝累计1.4亿注册用户、1.1亿笔登记借条的规模,仍能带来可观收益。

支付通道的隐蔽性加剧了风险传导。央视调查发现,借贷宝用户实际交易通过微信、支付宝等渠道完成,平台既不审核放款金额,也未留存放贷人真实信息。当借款人遭遇年化利率超6000%的“砍头息”时,既无法追溯资金源头,也难以通过司法途径维权。拉卡拉作为资金流转的关键节点,其风控系统是否有效识别异常交易,成为监管追问焦点。

股权切割背后的资本暗流

九鼎投资在315晚会次日紧急发布公告,强调与借贷宝运营主体成都借宝、人人行科技不存在股权控制关系。但天眼查股权穿透显示,借贷宝最终实控人吴刚,同时通过多层持股结构控制九鼎投资前三大股东。这种“非股权控制”的资本关联,使得九鼎投资2016-2018年对人人行控股的投资收益、2023年申请债权强制执行等行为,仍存在利益输送嫌疑。

市场对九鼎投资的信任危机早已显现。其2021-2023年归母净利润从6210万元暴跌至1534万元,资产负债率却维持在14%-16%低位,与4.7亿应收账款长期挂账形成矛盾。当技术创新沦为高利贷工具,这场持续八年的资本游戏终在监管重压下显形,但投资者付出的真金白银,已成难以追回的沉没成本。

本文源自:金融界

打抱不平

这种公司都可以定性为金融诈骗,数额巨大,刑事案件入手了