平安证券股份有限公司袁喆奇,许淼,李灵琇近期对招商银行进行研究并发布了研究报告《营收韧性凸显,分红率稳中有升》,给予招商银行买入评级。

招商银行(600036)

事项:

3月25日,招商银行发布2024年年报,全年实现营业收入3375亿元,同比下降0.48%,实现归母净利润1484亿元,同比增长1.22%。年化加权平均ROE为14.49%,较去年同期下降1.73个百分点。2024年末总资产12.15万亿元,较上年末增长10.19%,其中贷款较上年末增长5.83%,存款较上年末增长11.54%。2024年公司利润分配预案为:每股派息2.000元(含税),分红率约35.32%。

平安观点:

利差韧性支撑净利息收入回暖,盈利增长保持稳健。招商银行2024年全年归母净利润同比增长1.2%(-0.6%,24Q1-3),盈利的稳健增长来源于公司营收端韧性。首先从利差业务来看,公司全年净利息收入负增缺口较前3季度收窄1.5个百分点至-1.6%,负债成本红利的加速释放支撑利差业务企稳。非息收入方面,全年同比增长1.4%(-2.6%,24Q1-3),债券投资相关的其他非息收入仍是主要的贡献因素,全年增速较前3季度上行5.9个百分点至34.1%。中收业务保持稳定,全年同比负增14.3%,负增缺口较前3季度略有收敛2.61个百分点,其中占比27.2%的财富管理手续费及佣金全年同比负增22.7%,增速较上半年回暖9.81个百分点,代销理财(占财富管理手续费比35.7%)同比增长44.84%,对中收的贡献不可忽视。

成本红利支撑息差企稳,扩表速度稳健。招商银行2024年全年净息差水平为1.98%,其中24Q4单季度净息差水平1.94%,环比下降3BP,我们预计成本红利的释放是在资产端利率下行背景下支撑息差企稳的重要因素,4季度单季度贷款收益率环比下行21BP至3.70%,单季度环比下行幅度较3季度扩大16BP,存量按揭调降落地拖累资产端定价水平。但4季度存款成本率则环比下行14BP至1.40%,其中定期存款成本率下降更为明显,24年全年对公和零售定期存款成本率分别较半年度下降10BP/13BP至2.45%/2.58%。此外,24年4季度同业存款自律机制推动24Q4同业存款成本率环比3季度下行17BP,两者共同作用下推动4季度计息负债成本率环比3季度下行14BP至1.50%。

规模方面,公司2024年资产规模同比增长10.2%(+9.2%,24Q3),其中贷款规模同比增长5.8%(+4.7%,24Q3),对公和零售业务均有所回暖,4季度对公/零售贷款分别环比增长3.2%/2.0%。负债端,公司全年存款同比增长11.5%(+9.4%,24Q3),其中活期存款日均余额占客户存款的比例为50.34%,较3季度末下行0.26pct,整体保持稳定。

不良率环比上行,拨备水平略有下降。招商银行2024年末不良率环比3季度末上升1BP至0.95%,不良贷款生成率1.05%(1.02%,24Q3),我们预计与零售业务的资产质量扰动有关,2024年末零售贷款不良率环比三季度末上行2BP至0.96%,其中小微贷款和个人住房贷款不良率分别环比半年末上行14BP/2BP至0.79%/0.48%。此外,公司对公贷款不良率环比3季度末上升1BP至1.06%,但房地产不良贷款环比3季度末下降6BP至4.74%,重点领域风险得到有效管控。前瞻性指标方面,公司24年末关注率环比3季度末下行1BP至1.29%,逾期率环比3季度末下行3BP至1.36%,潜在资产质量风险缓释。拨备方面,2024年末拨备覆盖率和拨贷比环比3季度末下降20.2pct/14BP至412%/3.92%,绝对水平仍然较高,风险抵补能力夯实。

投资建议:短期承压不改业务韧性,关注股息配置价值。公司营收和资产质量受到宏观环境的扰动较大,但长期角度下的竞争优势依然稳固,营收能力绝对水平仍位于同业领先地位,长期价值依然可期。特别是公司24年上调分红率0.31pct至35.32%,按照3月25日收盘价计算股息率达到4.44%,股息价值突出。考虑到当前信贷有效需求不足情况仍存,我们小幅下调公司25-26年盈利预测,并新增27年盈利预测,预计公司25-27年EPS分别为6.01/6.25/6.54元(原25-26年EPS预测分别为6.39/6.83元),对应盈利增速分别为2.2%/3.9%/4.7%(原26-27年盈利增速分别为5.2%/6.9%),当前公司股价对应25-27年PB分别为1.03x/0.95x/0.87x,在优异的盈利能力和资产质量保证下,我们看好招行在零售领域尤其是财富管理的竞争优势,维持“强烈推荐”评级。

风险提示:1)经济下行导致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

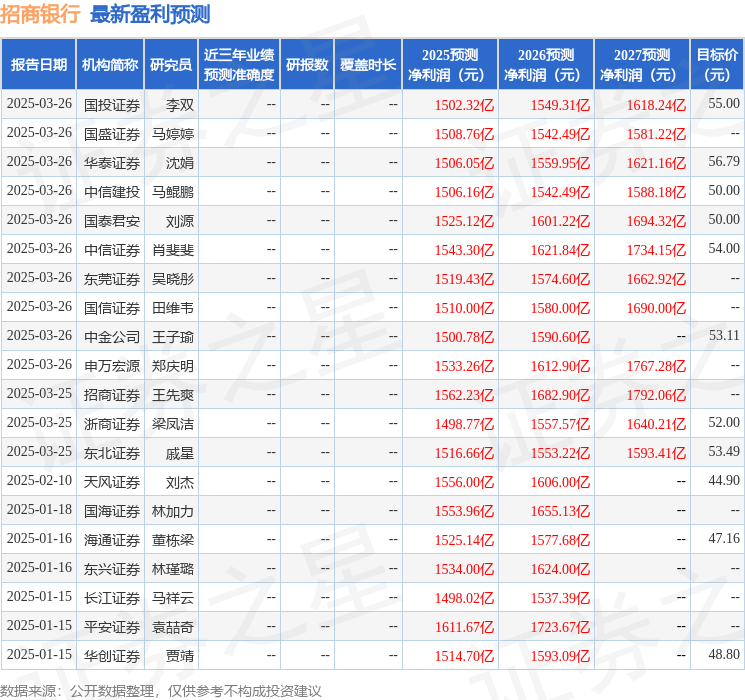

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为51.28。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

Believe it or not

给予中国平安和平安银行什么评级??????

赢鑫赢

平安呀平安呀……