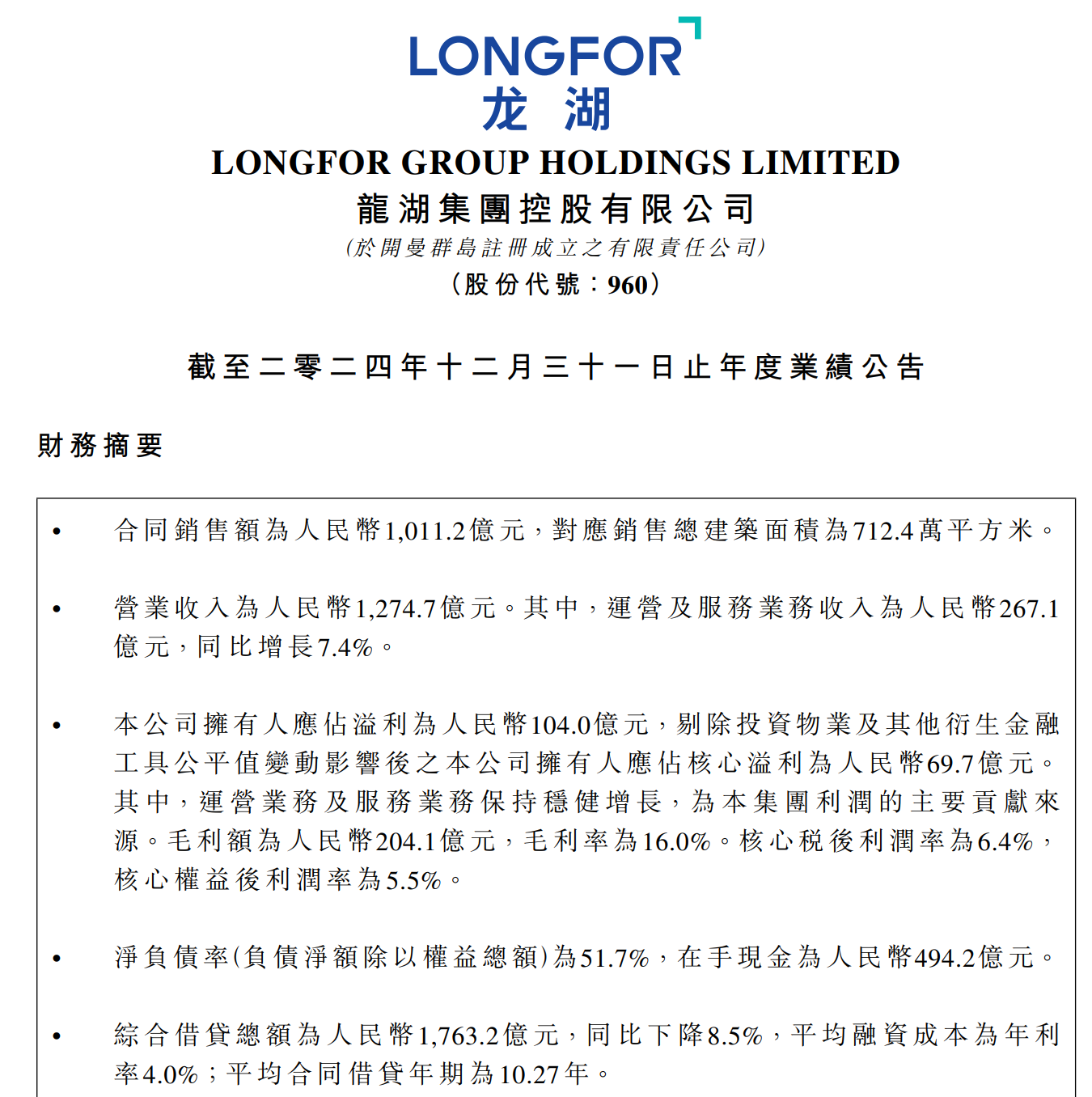

年报显示,2024年,龙湖集团合同销售额为1011.2亿元(人民币,下同),对应销售总建筑面积为712.4万平方米;营业收入1274.7亿元,其中运营及服务业务收入为267.1亿元,同比增长7.4%;公司拥有人应占溢利为104.0亿元,剔除投资物业及其他衍生金融工具公平值变动影响后之公司拥有人应占核心溢利为69.7亿元。

截至2024年末,龙湖集团的净负债率(负债净额除以权益总额)为51.7%,在手现金494.2亿元;综合借贷总额为1763.2亿元,同比下降8.5%,平均融资成本为年利率4.0%;平均合同借贷年期为10.27年。

报告期内,公司拥有人应占每股基本盈利1.58元,剔除投资物业及其他衍生金融工具公平值变动影响后之本公司拥有人应占每股核心基本盈利为1.06元。董事会建议派发末期股息每股0.10元,计入中期股息每股0.22元,全年合计派发股息每股0.32元。

nE家人@38

龙湖成了唯一的民企地产标杆

莫听穿林打叶声

天津市的龙湖物业搞的一塌糊涂

Chunshu-l

现在的主要房产商,都已经积累了丰厚的自有资本了,金融业应该退出房产业,央妈也提出了~去金融化。希望能认真落实执行,,,

Crazy

有这样业绩的民营房企还有几个?

aa优果儿?

有没有欠债务???是不是把所有材供应商,租赁设备公司,工人工资已结清????否则说什么没用。

专杀猪狗

长春龙湖质量差,物业费高,只收费,没有服务,态度恶劣,总部投诉,没人管,这样的公司早晚完蛋。

咩咩咩

比万科牛。好多万科工程师多去龙湖了。

欧皇脆脆鲨

现在龙湖物业的服务质量下降得很厉害,同样的物管费5年前的服务和现在真是天壤之别

proust

昨天买的安硕信息,两天吃了11个点跑了,昨天还后悔没买的化工股20厘米涨停,今天开盘大跌[红脸笑],买了个北交所恒进感应和云里物里,下周再战

mikaze

融资成本好低,贷款周期也长,就是营收下降得厉害