产品、业绩

产品:政府工作报告首提“好房子”,品质提升新机遇

业绩:过半百强房企业绩增长

◎文/克而瑞研究中心

肆产品篇

政府工作报告首提“好房子”,品质提升新机遇

2025年第一季度,市场持续保持止跌回稳的良好态势。在政策层面,去年备受关注的“好房子”理念,今年首次被正式写入政府工作报告,这标志着其重要性进一步凸显。一季度房地产企业持续发力提升产品力,从多个维度持续提升居住体验,高端产品线引入创新的“空中院馆”概念,精装体系由传统的储物功能向着“居住效率”迭代,并通过非遗IP的引入,为社区注入更多文化内涵。

展望未来,随着首批四代宅的交付,创新产品在实际应用中的一些缺陷逐渐显现,需要整个行业共同思考和探索解决方案。与此同时,在“好房子”理念的引领下,产品研发需要进一步拓展,更需要房企对其开发体系和组织架构进行全面的调整与优化,以推动行业继续向着高质量发展迈进。

总结

01产品成交结构

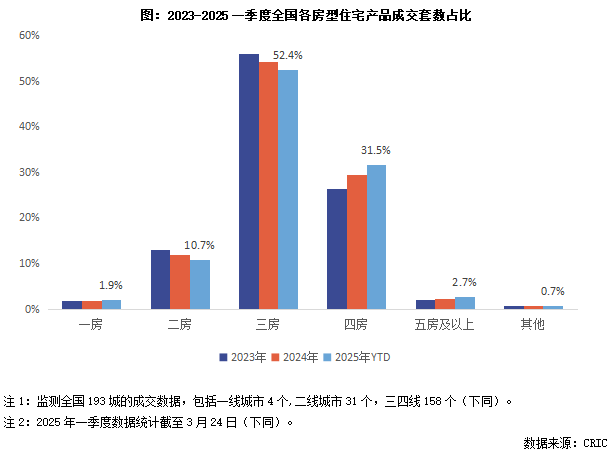

(1)房型:四房占比首超三成

2025年一季度,改善需求继续由二房、三房向四房迁移,前两者的成交套数占比较去年水平分别下降1.1和1.7个百分点,而四房产品同期增加2.1个百分点,市场份额首次提升至三成以上水平。

由此可以清晰地看到,房地产市场的需求结构正在持续转变,刚需购房群体的占比正逐步降低,与此同时,以改善性需求为核心的购房行为愈发凸显,已然成为推动市场发展的主力。随着改善需求的不断走热,购房者对品质、功能以及整体居住体验也提出了更高要求。这种需求端的升级,将进一步推动新房市场的高质量发展。

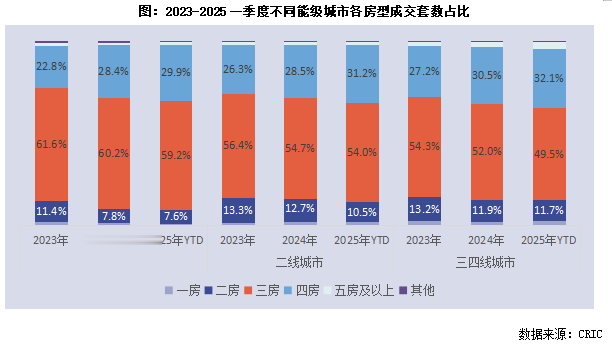

分城市能级看,一季度一线城市三房成交套数占比自2023年六成以上的高位持续回落,一季度已降至59.2%,与此同时,四房、五房及以上大户型产品的比重却稳步上升,一季度水平较去年分别提升1.5和0.2个百分点。

二线城市四房的市场份额显著提升,占比已突破三成大关,较去年水平增长2.7个百分点,同期二房占比出现了较为明显的下降,由去年的12.7%降至10.5%。

三四线城市四房市场份额一直高于高能级城市,但一季度三房的市场份额缩水2.5个百分点,首次降至五成以下,四房、五房及以上和其他弧形的市场份额稳步提升。

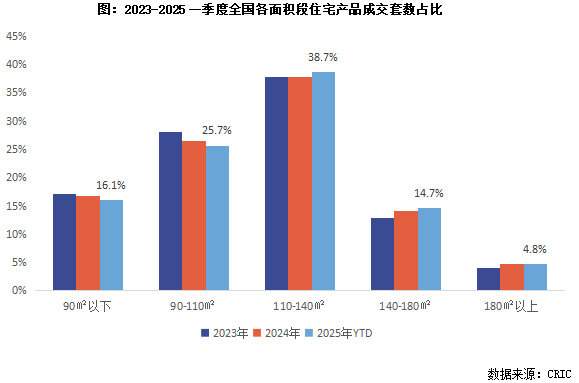

(2)面积段:改善与高端需求是市场重要引擎

从成交面积结构看,一季度市场成交继续趋向更大面积产品。其中,110-140㎡、140-180㎡以及180㎡以上产品市场份额均有所增长,分别较去年提升0.8、0.5和0.1个百分点。

这一趋势显示出,购房者对于居住空间的需求正朝着更大面积与更舒适居住空间的方向持续演进,改善型及高端住宅的市场需求正在稳步攀升,成为推动市场发展的关键力量。

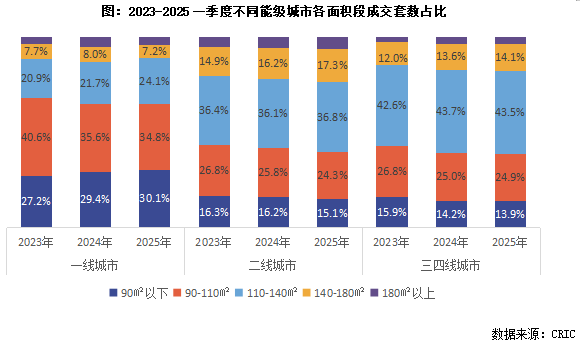

分城市能级看,90-110㎡的面积段虽然仍占据一线城市的成交首位,但市场成交趋势正明显向110-140㎡面积段集中,这一面积段的成交占比相较于去年大幅上升了2.4个百分点。

二线城市成交面积中枢呈现出稳步上移的态势,以110㎡为分界点,更小面积段产品成交占比较均去年下降,而110㎡以上各面积段占比在同期均有不同程度的提升,整体合计增加了2.6个百分点。

三四线城市成交面积结构整体保持相对稳定其中,110-140㎡的面积段成交占比位居首位,且占比连续多年稳定在四成以上,同时,尽管140-180㎡面积段产品占比在一季度较去年微增0.6个百分点,但其整体比重仍低于二线城市,反映出三四线城市在大户型产品需求上与二线城市仍存在一定差距。

(3)三房和四房产品的市场偏好向主力面积段聚集

(略)

02产品特征

2025年一季度,产品创新聚焦功能迭代与文化赋能,形成多维突破的实践路径。房企以“空间重构、效率革新、文化赋能”为核心,推动产品力持续进阶。一方面,通过高端产品的空间价值升维与生态转型,回应目标客群对私密性与交互性的复合诉求;另一方面,以精细化与模块化设计,优化中小户型空间效能;同时,通过非遗IP创造性转化与社区融合,构建兼具文化传承与社群活力的精神场域。

(1)高端产品引入“空中院馆”重构空间价值

空中院馆作为当前高端住宅的创新空间,以“立体院落”为核心,将传统庭院情结延伸至高层建筑,通过空间重构与功能迭代实现居住体验的升维。其本质是以入户十字动线为枢纽,设置半敞开过渡空间,既作为家庭生活中心点串联客餐厅、主卧等核心功能区,又以洄游动线打破传统空间割裂感。

相较于传统景观阳台,空中院馆更强调功能优先级,从“补充模块”升级为“家庭核心空间”,承担动线枢纽、场景互动、私密休憩等复合功能。其设计通常搭配270°端厅全景舱与L型落地窗增强采光通风,实现室内外景观双向渗透,在市场上多出现于200㎡以上的高端产品中。

其优势在于:归家时以生动景观和采光替代生硬墙体,提升情绪价值;作为动区与静区的过渡,保障隐私,优化动线,有效区隔卧室与公共区域;可灵活定制茶室、书房、展示区等。随着四代住宅的普及,空中院馆正与垂直森林理念深度融合,推动住宅从“功能容器”向“生态有机体”转型。

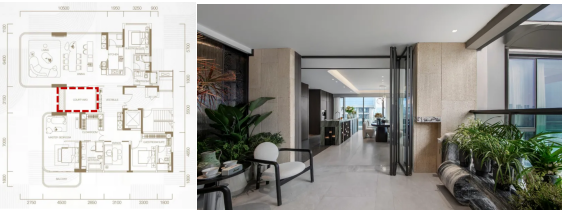

成都阅天府建面约252㎡户型空中院馆位于玄关入口处,兼具“开门见景”与环形动线功能。

图:成都阅天府建面约252㎡户型空中院馆实拍

成都保利花照天珺239㎡户型中,25㎡环抱式空间拥有7米南向采光面6米进深,提升空间效率。

图:成都保利花照天珺建面约239㎡户型空中院馆实拍

成都仁和春天·29号院建面约240㎡户型中,“双院馆”设计(L型空中花园+全景舱)强化家庭社交场景。

图:成都仁和春天·29号院建面约240㎡户型空中院馆实拍

(2)房企精装体系从储物向“居住效率”迭代

(略)

(3)非遗IP激活社区生命力

非遗设计在住宅项目中的运用,不仅是建筑美学的创新尝试,更是房地产行业在文化觉醒、消费升级和可持续发展背景下的战略转型,其意义在于通过建筑装饰、公共艺术、节庆活动等形式,将非物质文化遗产转化为可感知的社区文化符号,既活化濒危技艺的当代价值,又塑造社区独特人文气质,增强居民文化认同感与归属感。

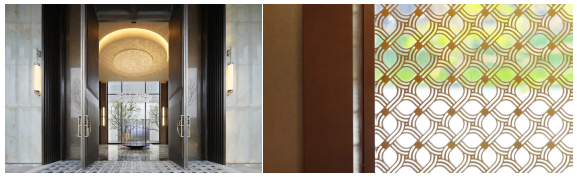

上海保利·外滩序复刻“水泥拉毛嵌鹅卵石”非遗工艺,特邀老师傅手工镶嵌、打磨卵石立面。该项目融合现代低碳装配式技术,成为上海首个“非遗级历保住宅”,重现海派花园别墅经典之美。

图:上海保利·外滩序非遗工艺立面实景

宁波保利·海晏天珺将非遗鄞州竹编、金银彩绣以及天一阁窗花等传统技艺,通过现代设计解构重组,形成贯穿社区的超级符号,将城市文化底蕴转化为产品文化底色。

将鄞州非遗竹编的经纬编织肌理进行几何解构,提取竹篾交叠的菱形纹、人字纹等核心元素,演变为地面铺装模块化单元,在社区动线中构建“非遗基因链”。

图:宁波保利·海晏天珺鄞州竹编经纬编织纹铺装地面实景

项目主入口铜艺精雕大门两侧夹丝玻璃融合了金银彩绣纹样与方胜纹,呼应宁波“金银彩绣”非遗工艺精髓,成为归家仪式感点睛之笔。

图:宁波保利·海晏天珺铜艺大门实景

无锡东城美的·东望府以寄畅园山境、蠡园水境构建双园格局,构建无锡文化地标。项目特邀香山帮非遗匠人手工筑造全榫卯结构亭榭,嘉树堂运用传统飞檐戗角工艺,以奢侈品级标准实现传统工艺的孤品级匠造价值。

图:宁波保利·海晏天珺铜艺大门实景

示范区开放时,复刻央视春晚《无锡景》同款非遗游园会,以锡剧、打铁花、漆扇制作等非遗活动,构建可体验的文化资产。

图:无锡东城美的·东望府示范区开放现场非遗节目

——打铁花、锡剧

头部房企率先打造“非遗IP+社区空间+生活方式”闭环生态,重塑高端住宅价值,实现文化保护、城市更新与社会治理协同发展。在数字技术深度渗透与Z世代文化认同崛起的影响下,非遗IP赋能社区从建筑肌理延伸至社群运营,从文化符号升级为经济引擎,标志着中国地产进入“文化资本驱动”时代。

展望

03四代宅创新与挑战并存,交付后或面临维护压力

第四代住宅,作为近几年备受关注的创新产品,虽然在设计和功能上有诸多亮点,但在交付后却暴露出一些亟待解决的实际问题,尤其是在空中花园的统一性和建筑立面的维护方面。

对于带覆土交付的第四代住宅,空中花园的后续维护状况令人担忧。以福州某个第四代住宅项目为例,交付仅半年,部分业主便开始私自更换植被、将花园改造成养鱼池,甚至缩小或铲除花池。尽管物业合同明确禁止此类改造行为,但仍有不少购房者未能遵守相关条款,导致空中花园的统一性和美观性大打折扣。

西安,第四代住宅交付未有覆土及绿植要求,然而,其空中露台的场景创新效果也未能达到预期。由于当地灰尘多、雾霾频发,露台容易积灰,进而影响室内整洁,某个项目交付一年内,便有许多业主对露台进行了改造:有的搭建顶棚以抵御雨雪,有的封闭露台以隔绝灰尘。这些改造行为虽然在一定程度上解决了业主的实际需求,但却破坏了建筑外立面的统一协调性,影响了整个小区的美观和整体性。

从这些现象可以看出,第四代住宅交付后,其部分产品缺陷逐渐显现,后期物业管理也面临着诸多挑战,这些都将是第四代住宅后续发展所必须深入思考和着力解决的问题。

04“好房子”时代,房企开发体系与组织架构均需优化

(略)

伍业绩篇

过半百强房企业绩增长

2025年一季度房地产市场延续止跌回稳态势,3月恰逢“金三银四”成交旺季,整体供求有望修复,部分城市甚至出现“小阳春”。企业层面,销售整体保持低位运行,部分企业业绩也大幅回暖,1-2月百强房企中累计业绩同比增长的企业占比超过50%。

整体来看,楼市的止跌回稳已经初现端倪。但是由于购房者的信心和预期仍在修复过程中,叠加企业库存去化压力仍未减轻,房企仍需积极应对。

总结

01企业销售整体止跌企稳,百强房累计业绩同比变化不大

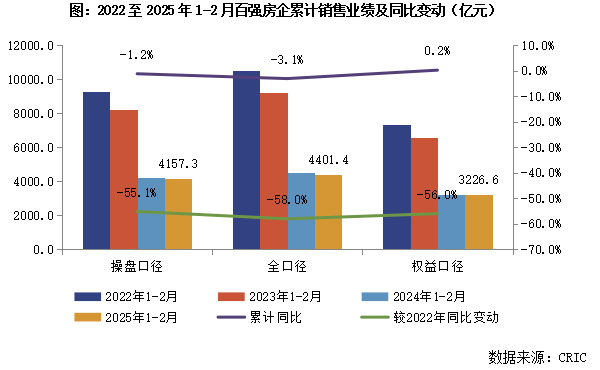

2025年伊始房地产市场延续止跌回稳态势,叠加春节假期因素影响,房企销售整体保持低位运行。1-2月,行业百强房企累计销售操盘金额4157.3亿元,同比减少1.2%;全口径金额4401.4亿元,同比减少3.1%。从各月表现来看,1月新房市场季节性回落,供求双淡,同时由于1月底2月初恰逢春节传统假期,因此2月销售整体也在低位。但由于去年2月恰逢春节假期低基数原因,因而2月单月销售同比正增长,同时一线城市因新政利好效应增幅居前。

整体来看,随着两会政府工作报告将“稳住楼市”首次写入总体要求,房地产政策面持续优化、释放利好。但是房企推盘积极性仍相对较低,一季度供应端供给约束依旧较为明显,短期复苏动能尚且不足。

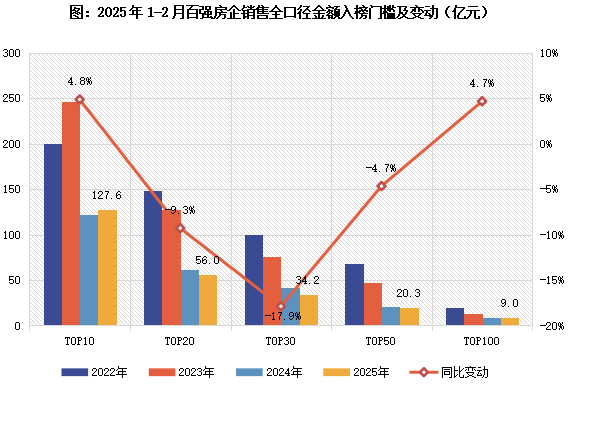

02TOP10和TOP100入榜门槛有所回升

TOP10和TOP100入榜门槛有所回升,其余梯队门槛值均降至近年新低。2025年1-2月销售全口径金额TOP100入榜门槛值为9亿元,同比提升4.7%;TOP10房企销售全口径金额门槛值127.6亿元,同比提升4.8%。这两个梯队是薇尔两个入榜门槛有所回升的梯队。其他梯队的门槛值则仍在降低,其中TOP30和TOP50房企门槛也分别同比降低17.9%至34.2亿元,是各个梯队中降幅最大的。

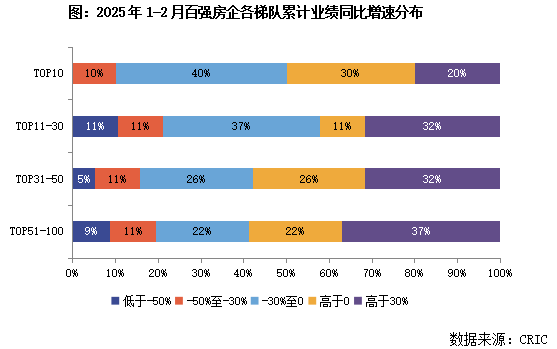

03过半百强房企业绩同比增长,部分企业业绩大幅回暖

从企业具体表现来看,2025年1-2月,百强房企中累计业绩同比增长的企业占比超过50%,其中同比增幅大于30%的企业数量占到31家。整体业绩止跌回稳,部分企业业绩大幅回暖。

值得注意的是,从企业性质来看央国企中业绩增长的企业占比相对较高。根据数据统计,央企中业绩增长的企业占比达到了70%,国企也达到了63%。相较之下,民营房企中业绩增长的企业占比仅为47%,混合所有制房企更是仅有38%。

而从各个梯队来看,除了TOP11-30梯队的房企之外,其余各个梯队中业绩增长的房企数量均已过半。其中TOP51-100的中小房企中业绩增幅超过30%的占比最高,达到了37%,TOP11-30和TOP31-50也各有32%的房企业绩增幅超过30%。TOP10中则有中海和华发的业绩增幅超过了30%,分别达到了32.7%和58.6%。

展望

04短期市场仍将延续筑底行情,房企仍需积极应对

当前,市场整体延续筑底调整的态势,随着地方政策面不断优化,一线及部分强二线核心城市“四限”松绑,持续向购房者释放利好信号,楼市的止跌回稳已经初现端倪。但是由于购房者的信心和预期仍在修复过程中,叠加房企库存压力的持续增长,企业销售整体仍面临着较为严峻的挑战。

中短期来看,随着部分核心城市北上深杭等将迎来供应放量,改善和高端盘占比上升,预期将拉动市场热度回升,加之核心一二线楼市调控政策尚有放松空间,也将助力市场维稳。房企仍需积极推盘、做好营销,为接住“流量”做好准备。同时,把握结构性机会,挖掘不同城市、不同购房群体的结构性需求,以产品创新和升级迭代迎合购房偏好的转变,从而取得市场优势地位,安全穿越此轮危机。(

[购房资讯轻松享,快来关注乐居网]