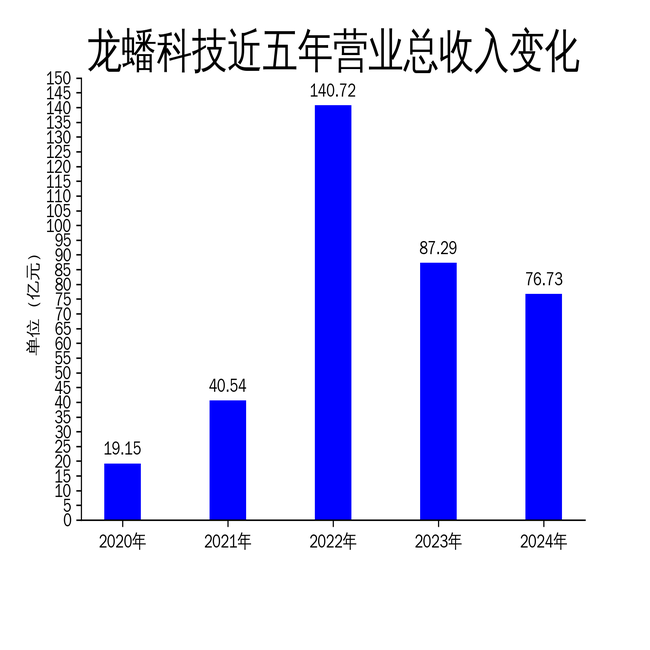

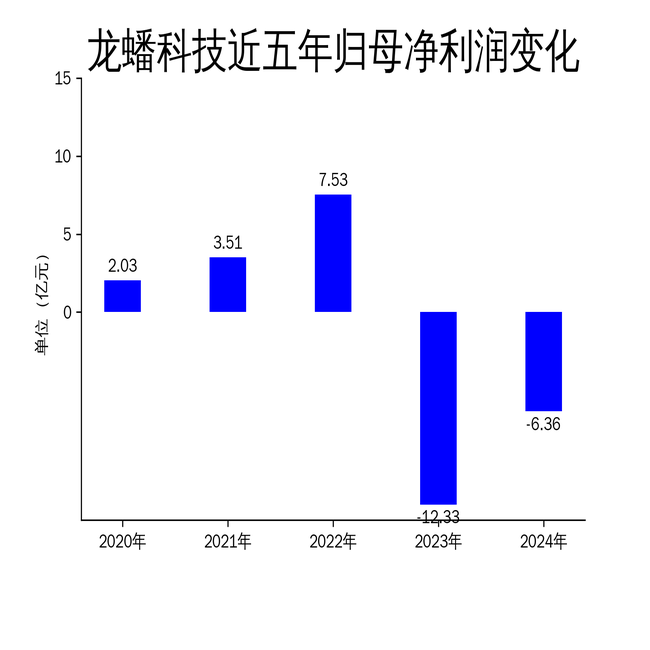

2025年3月28日,龙蟠科技发布2024年年报。报告显示,公司全年实现营业收入76.73亿元,同比下降12.1%;归属于上市公司股东的净利润为-6.36亿元,较2023年的-12.33亿元有所收窄,但仍处于亏损状态。龙蟠科技在新能源材料领域持续发力,尤其是磷酸铁锂正极材料的布局,但市场竞争加剧和成本压力仍是公司面临的主要挑战。

磷酸铁锂业务:订单增长但盈利承压

龙蟠科技在磷酸铁锂正极材料领域的布局是其近年来的重点战略方向。2024年,公司与LGES签署了为期5年的长期供货协议,约定自2024年至2028年期间向LGES销售26万吨磷酸铁锂正极材料产品,成为全球磷酸铁锂市场的最大订单之一。此外,公司在印尼的3万吨磷酸铁锂项目已基本建成,预计2025年开始批量生产。

尽管订单量显著增长,但磷酸铁锂业务的盈利能力并未同步提升。报告期内,公司磷酸铁锂工厂的产能利用率虽有提升,但市场竞争加剧导致产品价格承压,毛利率持续下滑。与此同时,原材料价格波动也对公司利润产生了较大影响。公司通过期货和衍生品套期保值业务试图缓解成本压力,但效果有限。

海外市场拓展:机遇与风险并存

龙蟠科技在海外市场的拓展是其2024年的另一大亮点。公司与LGES、BlueOval等海外客户签订了长期供货协议,锁定了未来五年的部分产能。此外,公司在印尼的磷酸铁锂项目逐步投产,标志着其海外产能的进一步扩大。

然而,海外市场的拓展也伴随着一定的风险。首先,国际市场的竞争格局复杂,龙蟠科技需要面对来自全球同行的激烈竞争。其次,海外项目的建设和运营成本较高,尤其是在印尼等新兴市场,政策环境和基础设施的不确定性可能对公司的业务发展造成影响。尽管公司通过引入战略投资者缓解了部分资金压力,但海外市场的长期盈利能力仍需观察。

研发投入与产品创新:高投入低回报

龙蟠科技在研发方面的投入持续加大,2024年累计取得专利412项,其中发明专利125项。公司在磷酸铁锂正极材料、钠离子电池正极材料及固态电池技术方面进行了重点研发,推出了多款差异化产品,如“锂能1号”、“锰锂1号”和“铁锂1号”等。

然而,高额的研发投入并未带来相应的回报。报告期内,公司的研发费用占营业收入的比例远高于行业平均水平,但新产品对业绩的贡献有限。尤其是在固态电池领域,龙蟠科技的研发仍处于初级阶段,与行业龙头企业存在较大差距。公司虽然在车用环保精细化学品领域推出了升级产品,如“可兰素1号”和第三代低电导率冷却液,但这些产品的市场表现并未显著改善公司的整体盈利状况。

龙蟠科技在2024年通过磷酸铁锂业务和海外市场拓展取得了一定进展,但净利润持续亏损表明公司仍面临较大的经营压力。如何在激烈的市场竞争中提升盈利能力,将是龙蟠科技未来需要解决的核心问题。

本文源自:金融界