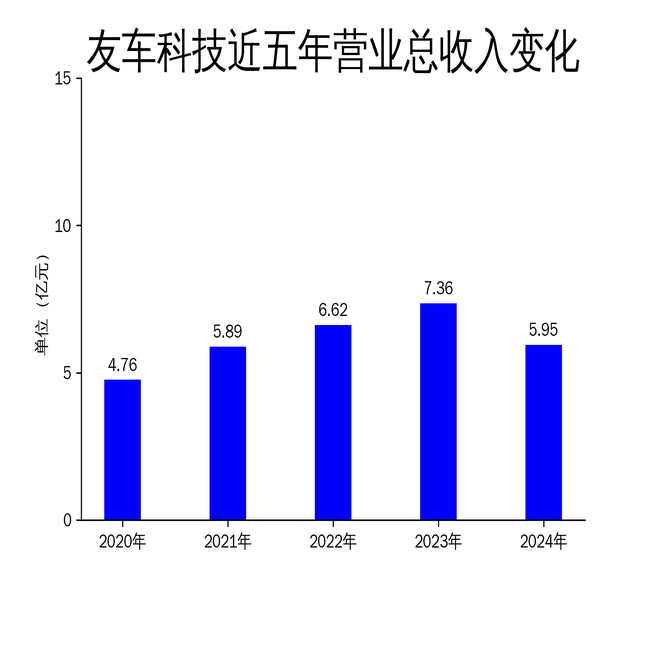

3月28日,友车科技(688479)发布2024年年报,公司全年实现营业收入5.95亿元,同比下降19.16%;归属于上市公司股东的净利润为8070.75万元,同比下降29.70%;扣非净利润为5061.46万元,同比下降38.02%。尽管公司在新能源车企客户收入方面有所增长,但整体业绩表现不佳,反映出其在市场竞争中的压力。

营收利润双降,市场竞争加剧

友车科技2024年营业收入同比下降19.16%,净利润同比下降29.70%,扣非净利润更是大幅下降38.02%。这一业绩下滑主要受到汽车行业竞争加剧和客户IT预算缩减的影响。报告期内,公司客户IT预算缩减幅度较大,直接影响了公司的经营业绩。此外,公司为提升运营效率,推进人员结构优化工作,导致离职补偿金同比增加,进一步压缩了净利润空间。

值得注意的是,公司持有的股权投资公允价值变动收益较去年同期减少,也对净利润产生了负面影响。尽管公司在新能源车企客户收入方面实现了13.70%的增长,但整体业绩的下滑表明,友车科技在应对市场变化和竞争压力方面仍面临较大挑战。

新能源业务增长,但占比有限

2024年,友车科技在新能源车企客户收入方面表现亮眼,实现收入1.48亿元,同比增长13.70%。这一增长主要得益于公司紧跟国家新能源汽车产业发展政策,聚焦新能源车企智能化、数字化需求,不断对产品进行迭代升级。公司成功拓展了赛力斯、广汽集团新能源品牌、长安汽车新能源品牌、吉利汽车新能源品牌等头部客户。

然而,尽管新能源业务增长显著,但其在公司整体营收中的占比仍然有限。2024年,新能源车企客户收入仅占公司总营收的24.87%,未能成为公司业绩的主要驱动力。这表明,友车科技在新能源领域的布局仍需进一步深化,以提升其在整体业务中的贡献度。

海外市场布局加速,但成效待观察

报告期内,友车科技加速布局海外市场,尤其是在东南亚地区。公司凭借在汽车行业深耕多年的业务经验与技术优势,进一步完善了车企营销系统海外版,并深化了在马来西亚、泰国、印尼、墨西哥等国家的业务发展。此外,公司拟在香港投资设立全资子公司,旨在依托香港的地域优势,更好地满足海外客户需求。

尽管公司在海外市场的布局加速,但其成效仍有待观察。目前,海外业务在公司整体营收中的占比尚未披露,且公司在海外市场的品牌影响力和竞争力仍需进一步提升。友车科技在年报中表示,将加强拓展海外市场力度,加快推进海外分支机构建设,重点布局东南亚及欧洲市场。然而,海外市场的复杂性和不确定性,可能对公司未来的业绩增长带来挑战。

总体来看,友车科技2024年财报显示出公司在新能源业务和海外市场布局方面的积极进展,但整体业绩的下滑和市场竞争的加剧,仍为公司未来发展蒙上了一层阴影。如何在激烈的市场竞争中保持竞争优势,并进一步提升新能源业务和海外市场的贡献度,将是友车科技未来需要重点解决的问题。

本文源自:金融界