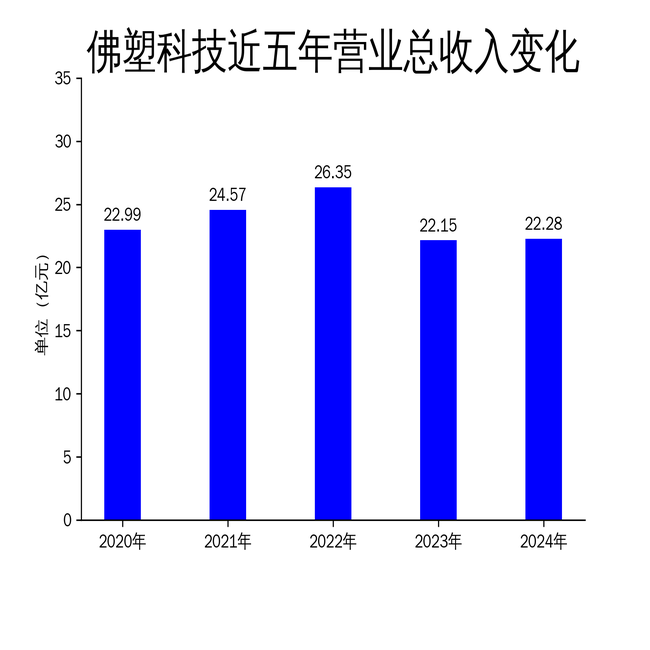

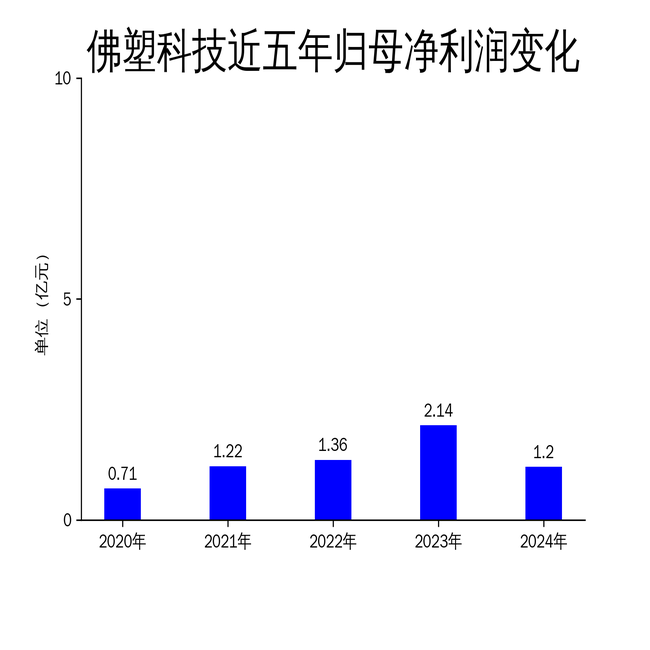

3月29日,佛塑科技发布2024年年报,公司实现营业收入22.28亿元,同比增长0.61%;归属于上市公司股东的净利润1.20亿元,同比下降44.08%;扣除非经常性损益的净利润9657.50万元,同比增长153.48%。尽管扣非净利润表现亮眼,但净利润的大幅下滑暴露出公司在非经常性损益处理上的问题。

净利润大幅下滑,非经常性损益成主因

2024年,佛塑科技的净利润同比下降44.08%,主要原因是2023年确认了经纬分公司地块征收补偿收益,导致基数较高。这一非经常性损益的波动,使得公司净利润表现不佳。尽管扣非净利润同比增长153.48%,显示出主业的强劲增长,但净利润的大幅下滑仍引发市场对公司财务稳定性的担忧。

公司年报中提到,2024年扣非净利润的增长主要得益于公司持续聚焦主业,打造集成产品能力,强化内生动能,同时通过管理提质增强集约产业运营能力。然而,非经常性损益的波动对净利润的影响,显示出公司在财务管理和风险控制方面仍有待加强。

主营业务稳健,但市场竞争加剧

佛塑科技主要从事各类先进高分子新材料的生产与销售,产品包括光学薄膜、双向拉伸薄膜、渗析防护材料和塑编阻隔材料等。公司在细分市场中具有技术、质量和性能的领先优势,是行业的领军企业。

2024年,公司围绕“十四五”战略目标,聚焦主业做优产业链增量,积极推进重点项目投资建设,推动内生外延融合发展。尽管主营业务表现稳健,但行业竞争加剧,市场需求变化迅速,公司面临的市场压力不容忽视。

公司年报中提到,未来将继续加大研发投入,推动高端化、智能化、绿色化发展,优化生产流程和产品结构,以提升整体竞争力和市场份额。然而,如何在激烈的市场竞争中保持领先地位,仍是公司需要面对的重要挑战。

外延并购拓展新能源布局,但进展缓慢

2024年,佛塑科技积极通过外延并购拓展产业布局,特别是新能源领域。公司于2024年11月公告拟通过发行股份及支付现金的方式收购金力股份100%股份,旨在通过并购重组及产业链整合,丰富在新能源领域的产品布局,增强上市公司持续盈利能力和核心竞争力。

然而,截至2024年年报发布,这一并购事项仍未最终落地,进展缓慢。市场对公司并购金力股份的成功可能性存在疑虑,特别是在新能源市场竞争日益激烈的背景下,如何通过并购实现业务协同和盈利增长,仍是公司需要解决的难题。

公司年报中提到,未来将继续积极推进与金力股份的合作事项,发力锂电池隔膜领域,进一步完善新能源产业布局,增强核心竞争力,提高股东投资回报水平。然而,并购事项的进展缓慢,显示出公司在战略执行和外部合作方面仍需加强。

总体来看,佛塑科技2024年财报显示出公司在主营业务上的稳健表现,但净利润的大幅下滑和外延并购进展缓慢,暴露出公司在财务管理和战略执行方面的不足。未来,公司需要在市场竞争加剧的背景下,进一步提升财务稳定性和战略执行力,以实现持续健康发展。

本文源自:金融界