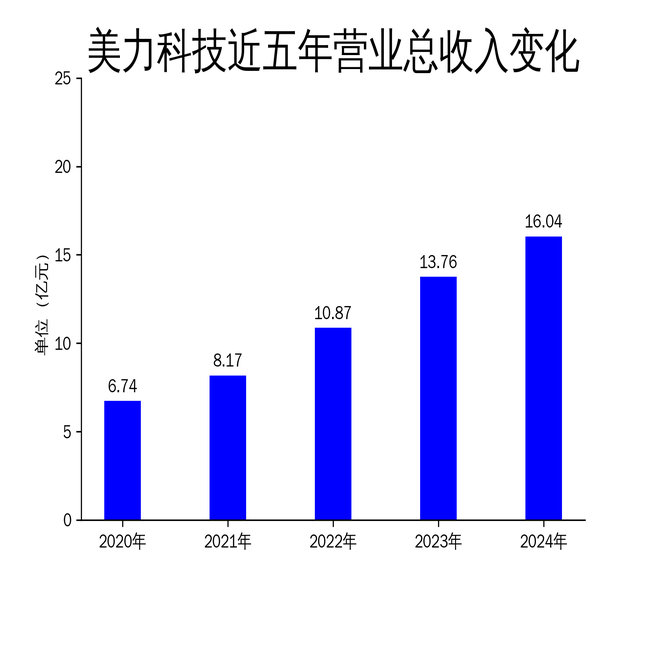

3月28日,美力科技发布2024年年报,公司实现营业总收入16.04亿元,同比增长16.52%;归属净利润1.07亿元,同比大幅增长162.15%。尽管业绩表现亮眼,但公司在高增长背后仍存在诸多隐忧,尤其是在市场竞争、产能扩张和业务多元化方面。

业绩高增长背后的驱动因素

美力科技2024年的业绩增长主要得益于国内外市场的积极开拓和产能利用率的提升。报告期内,公司营业收入同比增长16.52%,归属净利润更是实现了162.15%的惊人增长。这一增长主要归因于公司在汽车弹簧领域的深耕细作,尤其是在悬架系统弹簧、车身及内饰弹簧等细分市场的持续发力。

然而,尽管业绩表现亮眼,公司的高增长并非完全由内生动力驱动。2024年,美力科技通过收购上海核工碟形弹簧制造有限公司69.04%的股权,进一步扩大了其在高端弹簧市场的份额。这种外延式增长虽然短期内提升了业绩,但也带来了整合风险和资金压力。

市场竞争加剧,毛利率承压

尽管美力科技在2024年实现了营收和利润的双增长,但公司的毛利率却并未同步提升。报告期内,公司毛利率为20.78%,较2023年的18.31%有所回升,但仍低于2021年的21.56%。这一现象表明,尽管公司通过并购和产能扩张提升了市场份额,但市场竞争的加剧使得公司难以通过提价来提升毛利率。

此外,美力科技的主要客户集中在汽车行业,而汽车行业的周期性波动对公司的业绩稳定性构成了潜在威胁。随着全球汽车市场增速放缓,美力科技未来的业绩增长或将面临更大的不确定性。

产能扩张与资金压力并存

美力科技在2024年积极推动产能扩张,尤其是在墨西哥和德国的生产基地建设。公司拟发行可转债募资不超过3亿元,用于年产200万件智能悬架及1000万件电动及液压驱动弹性元件等产业化项目。这一举措虽然有助于提升公司的生产能力,但也带来了较大的资金压力。

报告期内,公司的资产负债率为45.67%,较2023年的42.31%有所上升。随着产能扩张项目的推进,公司的负债水平或将进一步攀升,这将对公司的财务稳健性构成挑战。此外,产能扩张项目的实施效果也存在不确定性,若市场需求不及预期,公司将面临较大的产能过剩风险。

业务多元化进展缓慢

尽管美力科技在汽车弹簧领域取得了显著成绩,但公司在其他行业的业务拓展进展缓慢。报告期内,公司虽然提及了在工程机械、航空航天、电力电气等领域的布局,但这些领域的营收贡献仍然有限。公司的主要收入来源依然集中在汽车行业,业务结构单一的问题尚未得到有效解决。

此外,美力科技在机器人弹簧领域的布局虽然取得了一定进展,但尚未形成规模效应。报告期内,公司的人形机器人弹簧实现了小批量交样,但距离大规模商业化仍有较长的路要走。若公司无法在机器人弹簧领域取得突破,其业务多元化的战略目标或将难以实现。

综上所述,美力科技2024年的业绩表现虽然亮眼,但公司在市场竞争、产能扩张和业务多元化方面仍面临诸多挑战。未来,公司需要在提升毛利率、优化财务结构和加快业务多元化方面做出更多努力,以确保持续稳健的增长。

本文源自:金融界