[文/观察者网专栏作者江宇舟]

4月2日,美国总统特朗普正式发动全球“关税战”。其在白宫签署两项关于所谓“对等关税”的行政令,宣布美国对所有贸易伙伴设立10%的“最低基准关税”,并对某些贸易伙伴征收更高关税。

不过,白宫也表示,钢铁和铝进口产品将不受新关税影响,为美国国内买家提供一定缓冲。

这一“例外”安排,背后是特朗普政府及美国相关行业不得不面对的现实问题。

自3月12日起,美国对所有进口钢铁和铝征收25%的关税,按特朗普及其团队的说法,要“恢复美国贸易关系的公平性”、“打击非互惠贸易”,保护美国钢铁行业不再持续受到“世界各地不公平贸易行为的伤害”。然而,由于这项法令涵盖广泛,连螺丝、钉子等细小零部件都囊括在内,因此实施之后,已在美国业内引发混乱,软肋尽显。

单谈钢铁一项,过去150年,美国钢铁业经历了一波完整的潮涌浪流,既有过睥睨全球的辉煌——巅峰时期独占世界产量2/3的辉煌;也有过星散零落的沉郁——一系列闻名遐迩的品牌与产线渐行渐远。这构成了美国实体经济的缩影,在钢筋铁骨日益蒙尘的无言倾诉中,不思进取的贸易保护主义最终将走向何方?

一、美国钢铁的辉煌与落寞

相较于美国的国家历史,钢铁行业所经历的岁月更为悠久。早在美国建国的一个半世纪以前,詹姆斯敦就流出了冶炼的铁水,此时的“五月花”号也才刚刚抵达新大陆。

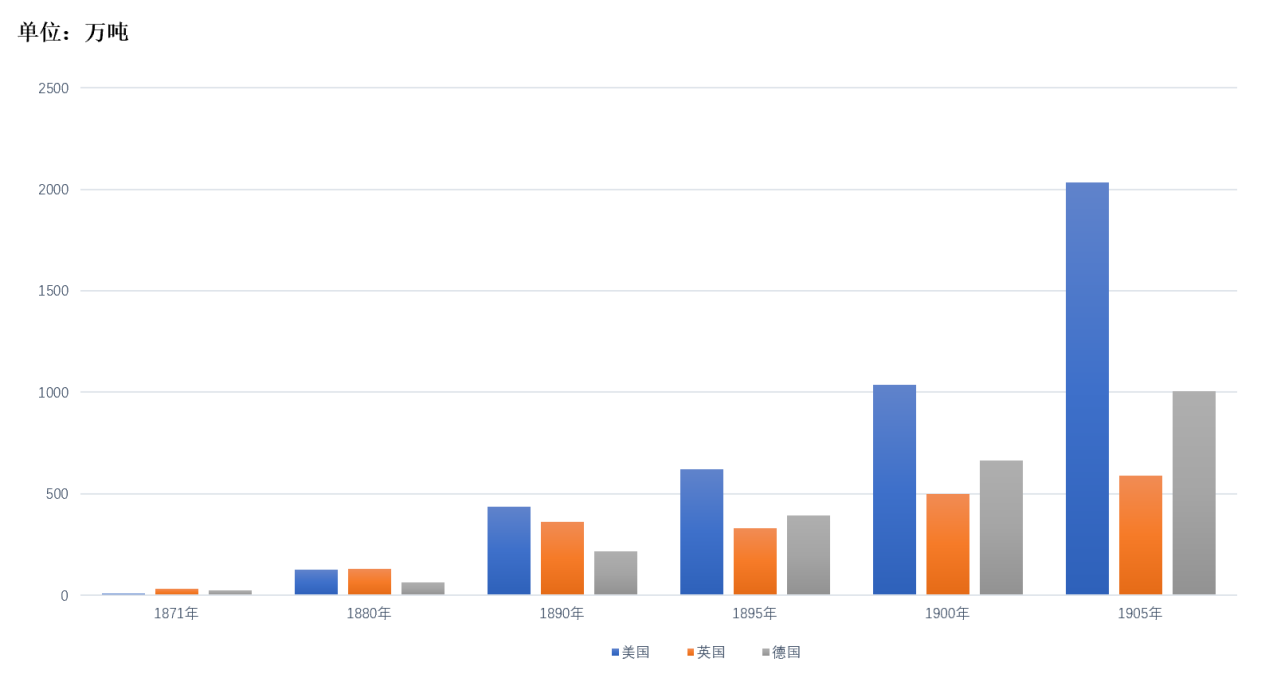

但美国钢铁真正的勃发在19世纪中后期。1873年,全美生产了22万吨钢材,到1900年,这个数字扩张了50余倍,达到1140万吨,超过英国和德国工业的总和。到一战前夕的1913年更是超过了英法德三国总和,成为了当之无愧的钢铁巨无霸。

19世纪后期至20世纪初,美英德三国钢铁产量对比数据

美国钢铁业之所以能在短短半世纪内,就远超其他资本主义国家,得益于以下几点:

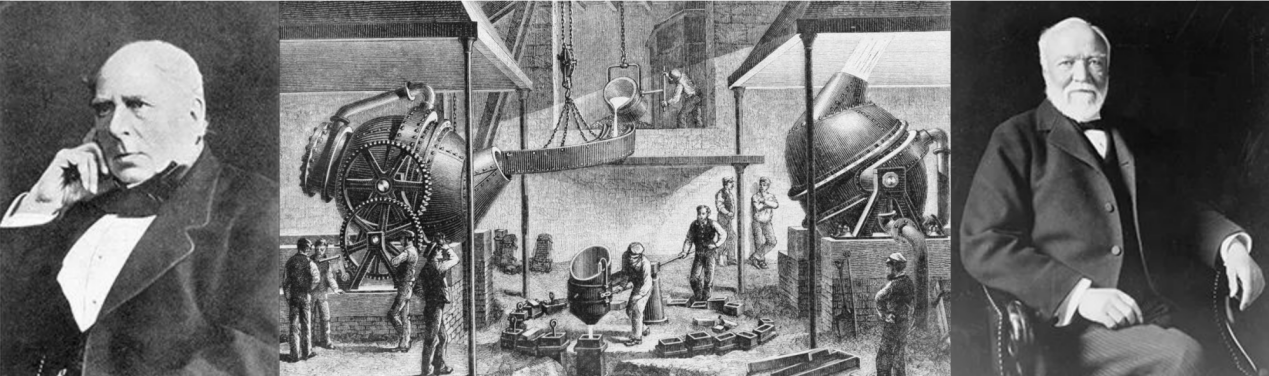

首先是技术上大规模的更新换代。自19世纪60年代开始,包括贝塞麦转炉炼钢法、西门子-马丁敞炉炼解法纷纷引进,甚至还发生了贝塞麦将技术赠予安德鲁·卡内基这样的戏剧故事,大洋彼岸的美国与当时世界岛的中心没有代差。

贝塞麦(左)、卡内基(右)和使用贝塞麦炼钢法的工厂(中)

管理运营模式更是自创先河。以卡内基为代表的垂直整合被写入了商业教科书——通过控制铁矿石、煤炭等原材料、运输铁路和生产线在内的全产业链,形成供产销一体化,让卡内基钢铁公司成为了那个时代的“链主”。正是在1901年,卡内基钢铁公司与其他企业合并成立了美国钢铁公司(U.S.Steel),成为全球首家市值超10亿美元的企业。未来20年,它的产量将会提升4倍,生产份额峰值甚至能达到全国的三分之二。

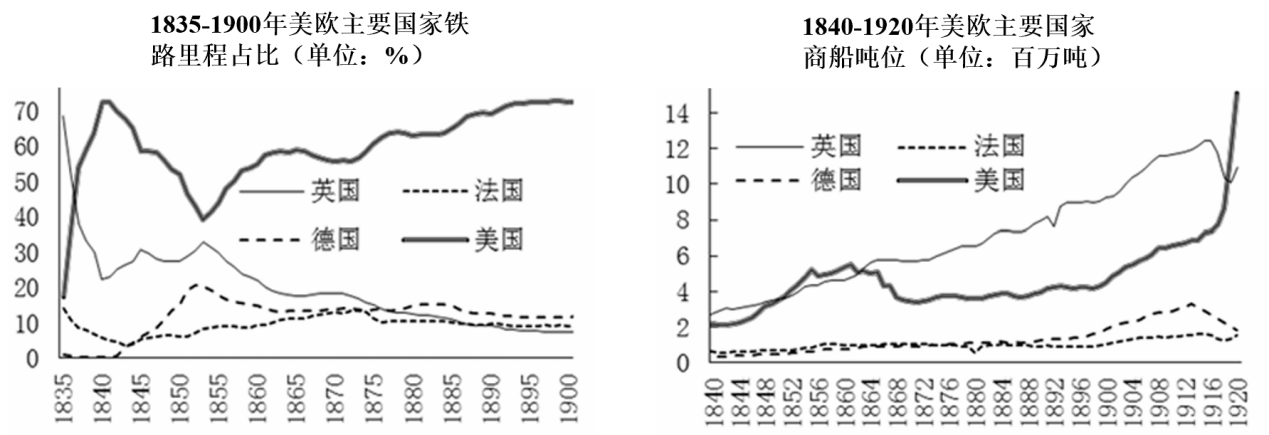

企业运营和组织管理构建了行业运行的微观生态,美国地理和产业大纵深从宏观上拉起了一片广阔场景。就在美国近代钢铁工业起步的1860年,铁路里程已经高达4.9万公里,先于钢铁半个世纪超过了英法德等国的总和,其中九成以上是20年内兴建。

铁路以及海运、内河航运带动起的交通物流,由此连结的各行各业:铝业、玻璃、汽车、机械、电气、军工、造船,乃至随后陆续出现的航空、汽车、家电、食品罐头……让美国从能源矿产直到终端制造编织起了一张细密的产业大网,钢铁在其中无孔不入,受到场景的滋养又不断延伸着场景,搭建起现代文明前所未有的大工业模样。

也不能否认这一阶段美国的保护主义确实发挥了作用,笔者曾在《历史告诉我们,中国不必惧怕全球贸易保护主义回潮》回顾过美国保护主义的历史渊源。1873-1890年间美国针对英国钢铁制品的关税从未低于50%。正如特朗普在就职演讲中还推崇有加的威廉·麦金莱所说:“我们领到的这些(产业领先的)奖杯,都经过数十年的保护关税。”

麦金莱(1843-1901)以关税闻名,特朗普上任后,又将位于阿拉斯加山脉中段的北美最高峰德纳里山改回旧名麦金莱山。

但与如今的特朗普、班农、纳瓦罗之流有所不同的是,美国当年的保护主义更多还是权宜之计:利用关税的“窗口期”,美国的钢铁企业致力于降本增效与产业打通。而关税引发的贸易战也让美国决策层包括麦金莱本人都开始思索新的方向,就在遇刺前一天,他还在演讲中表示“商业战是无利可图的,善意的政策和良好的贸易关系才能避免报复……”

以钢铁行业为例,到19世纪90年代末期,此时正是麦金莱任内,随着美国钢铁制品竞争力的逐步领先,对进口钢材的关税,也开始逐步放宽。

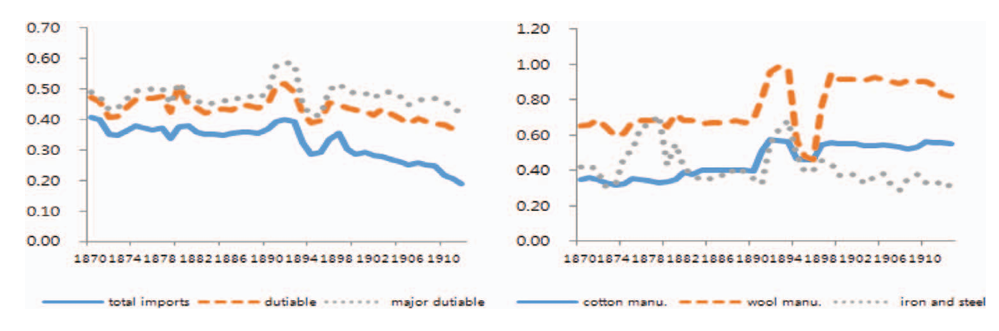

1870-1913年美国制造业平均关税税率(左)和几种主要产品的关税税率(右),其中钢铁关税是下降较快的。YeoJoonYoon:TariffsandindustrializationinlatenineteenthcenturyAmerica:theroleofscaleeconomies,2020-5。

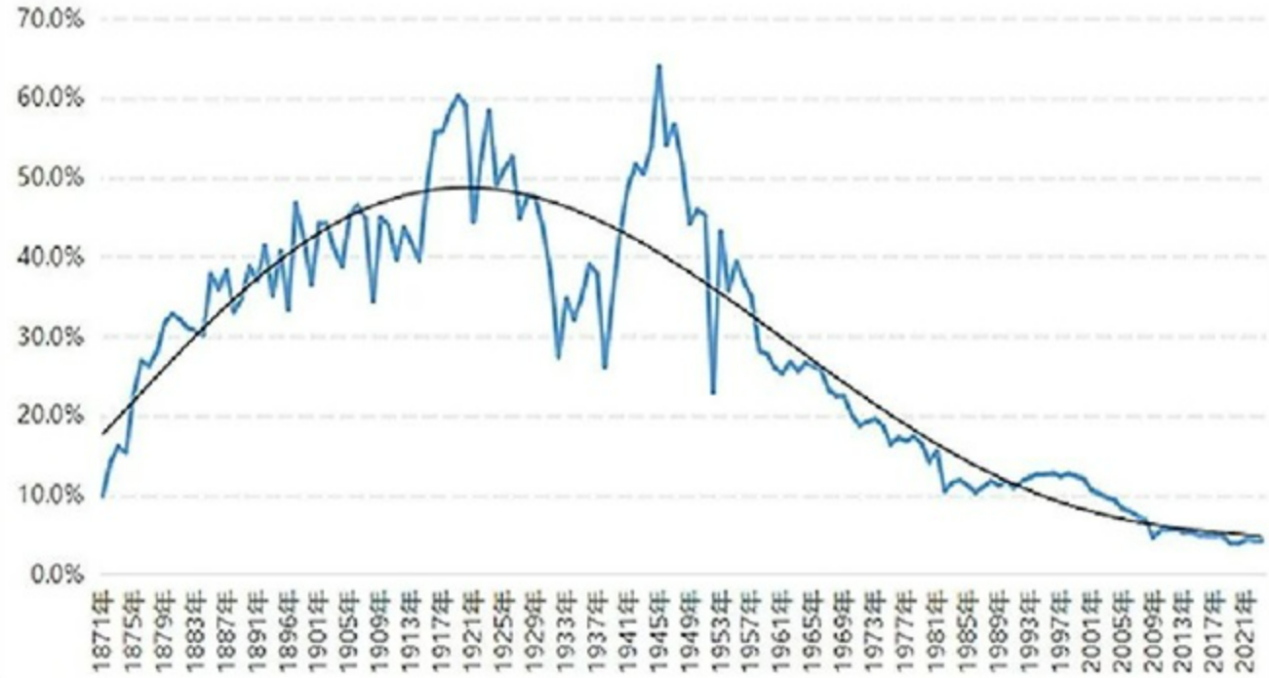

接踵而来的两次世界大战都几乎没有波及美国本土,虽然也有大萧条的困扰,但美国经济总体上仍在高速发展,尤其在各主要国家纷纷卷入大战时更是鹤立鸡群。美国的钢铁工业到二战时期更是登峰造极,累计产量达到4亿吨,比一战时多了整整25倍,也是苏联的5倍、英国的7倍、日本的12倍。到1945年,美国钢产量占到了全世界的63.92%。

但就在美国向着全球帝国蜕变的历史进程中,看似红火的钢铁产业也悄然入秋。

表面来看,二战后二十多年,美国的钢铁行业依旧平稳发展,产量在波动中仍在不断推升,投资也持续增加,尤其是朝鲜战争和越南战争刺激了钢铁需求,产能利用率在大多数时间里都处于80%上下,最高甚至可达100%。

1965年建成的圣路易斯不锈钢大拱门(左),至今仍然是西半球最高的人造纪念碑。而1973年竣工的世贸中心(右),则是钢框架套筒结构。这都是美国钢铁落日余晖下的地标。

但此时全行业已经陷入到“船大难掉头”的瓶颈,过早锁定的技术路线日益僵化,“独孤求败”中滋生出了惰性与幻想。美国钢铁企业和工会有了自己的舒适区间,对内沉湎于福利和补贴、对外排斥进口和技术,曾经的先发优势渐渐被外面的世界所逆转。

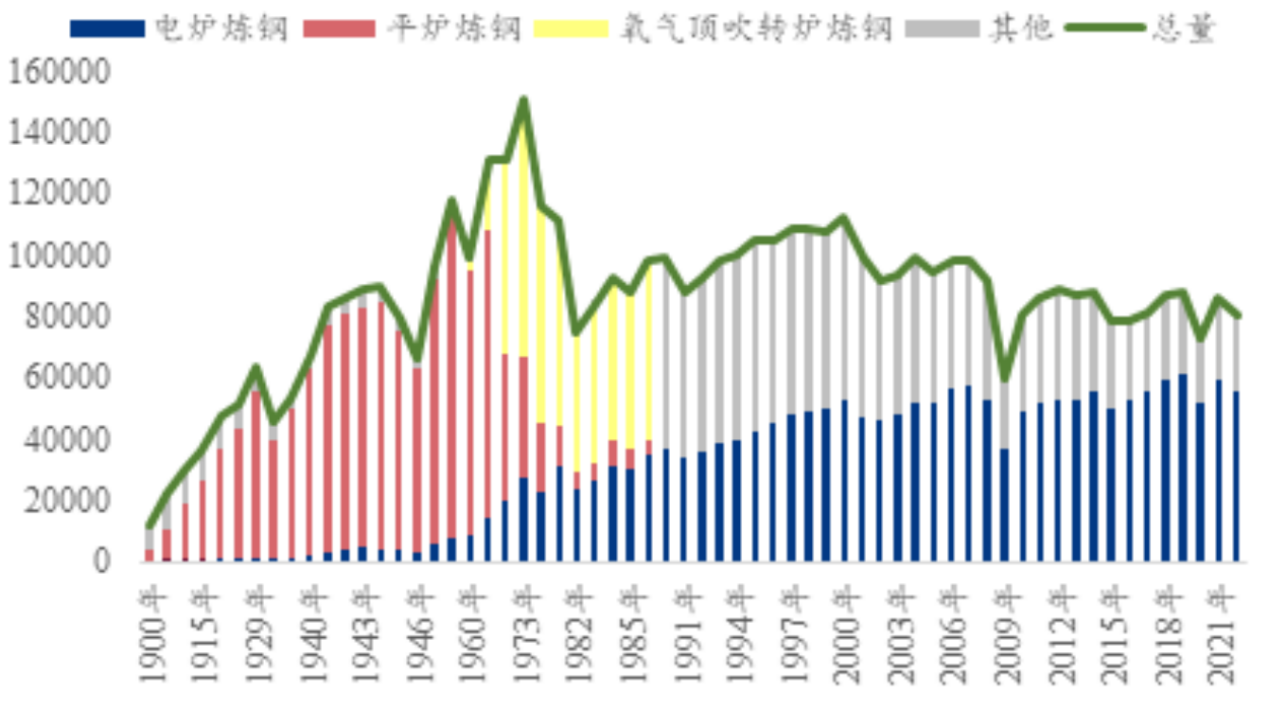

就在20世纪中叶,美国钢铁企业依然依赖平炉炼钢技术,到1970年,日本和欧洲已经开始普及更高效的氧气顶吹转炉,而美国的普及率还不到一半。1973年,日本的钢铁工业全员生产率已是美国的1.43倍。从1975到1980年,日本连铸技术的普及率一直保持在美国的3倍以上。当时内容积超过3000立方米的大型高炉,苏联有8座、日本有7座,连韩国都有2座,而美国仅有1座。

不同炼钢技术占比变动(单位:千吨)。得益于电路炼钢和废钢回收能力的提升,美国钢铁技术在过去30年又有所领先,但规模效应已大不如初。图表

当美国变成世界岛的中心时,反而对技术没有那么灵敏了。

当这些技术更先进、更为价廉物美的钢材畅销全球、乃至出口到美国市场时,美国的优势已经渐渐削弱,而中东战争引发的能源危机更是雪上加霜。到1978年炼钢的能源成本已是20世纪70年代初的4倍。

面对自身衰退与外部竞争,美国钢铁企业却更热衷于促使国会通过钢铁工业保护法案,设立贸易壁垒,以此抑制进口钢材的冲击。并且在一轮轮冲击中还不断打着环保、研发、融资担保等名义,寻求政府的补贴和扶持。