4月14日,芯片产业链回调整理。iFinD数据显示,$半导体设备ETF(SH561980)$上周日均成交额超过7400万,连续2日类获近1300万元资金净申购,ETF规模涨至近8亿元,显示有资金持续增仓半导体上游设备与材料环节。

消息面上,美国近日宣布对部分半导体产品及设备豁免“对等关税”,同时中国半导体行业协会发布《关于半导体产品“原产地”认定规则的紧急通知》,明确以“晶圆流片地”作为原产地判定标准。两项政策叠加,对国产半导体设备产业影响深远。

一、美国关税豁免范围的双向效应

美国此次豁免的半导体设备包括刻蚀机、离子注入机、薄膜沉积设备等(如HS编码8486类),但豁免条件要求“美国成分≥20%”或原产地非中国。这意味着:

1.出口设备成本可能降低:若国产设备含美国技术或零部件(如应用材料、泛林集团的技术授权),其出口至美国的成本可能下降,利好国产设备国际竞争力提升。

2.国产设备本土替代加速:美国对华高关税仍针对原产于中国的设备,倒逼国内晶圆厂优先采购国产设备以规避风险。例如,中微公司的刻蚀机、北方华创的薄膜沉积设备已在国内市占率超40%。

二、原产地规则重塑供应链,国产设备需求或激增

中国半导体行业协会的《通知》明确,集成电路原产地以“流片地”为准,而非封装测试地。这一规则直接回应了美国对中国输美商品加征125%关税的反制措施,旨在通过关税杠杆迫使产业链向国内转移。

根据平安证券分析,美国本土晶圆厂(如英特尔、格芯、美光)生产的芯片将因高额关税丧失价格竞争力,而国内设计企业为规避风险,可能将流片环节转移至中芯国际、华虹半导体等本土代工厂,带动国内晶圆厂扩产需求。

这一政策变化将对半导体设备国产化形成直接利好:

1.订单回流:海外代工订单大概率会转向国内,本土晶圆厂需加速扩产,设备采购需求有望激增。

2.进口替代:美国半导体设备(如应用材料)因关税成本上升,国内厂商采购意愿转向北方华创、中微公司等国产设备商。

3.技术突破:政策倒逼下,光刻机、量检测设备等“卡脖子”环节国产化率有望加速提升。

三、需求复苏与国产替代共振,设备厂商业绩弹性显著,优选精准覆盖设备龙头、流动性与成长性兼备的主题ETF。

当前半导体设备行业处于周期复苏与国产替代的共振阶段:

1.周期复苏:全球半导体设备支出在AI、数据中心需求驱动下持续增长。SEMI预测2025年全球300mm晶圆厂设备投资同比增长24%至1232亿美元,中国仍是最大市场。

2.国产替代提速:2024年中国半导体设备国产化率约20%-30%,而《通知》落地后,国内晶圆厂对国产设备的验证与采购意愿有望显著增强。

从市场表现看,4月11日,聚焦芯片产业链上游的半导体设备ETF(561980)单日涨幅超3%,成分股华峰测控等涨停,反映资金对设备板块的强烈信心。

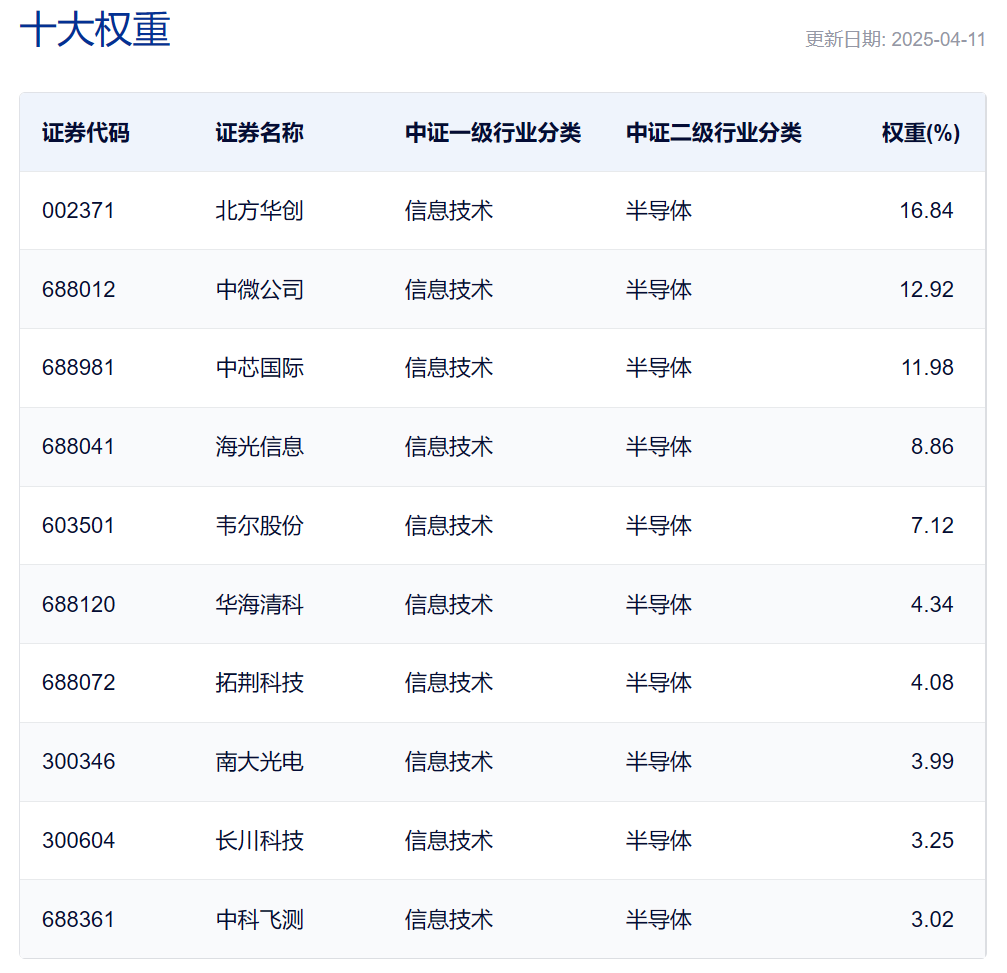

该ETF跟踪中证半导体产业指数,前十大成分股包括北方华创(权重15.12%)、中微公司、华海清科等设备与材料龙头,合计占比超75%,具备以下三个核心优势吸引资金:

——高弹性:设备环节技术壁垒高,国产替代空间广阔,龙头厂商在政策支持下业绩爆发力强,如华海清科2024年净利润同比增长近400%。

——流动性充裕:ETF近两周日均成交额将近6700万元,支持大额资金进出。

——估值合理:尽管板块近期反弹,但设备企业2025年动态市盈率仍处于历史中枢水平,具备安全边际。

大家或许采取以下两种方式布局:

1.定投+分批建仓:利用板块回调(如4月初市场调整)降低持仓成本和后续板块调整机会。

2.关注政策催化:如国内外关税规则变动、国产光刻机量产、大基金三期注资等事件。

——美国关税“松绑”叠加原产地规则重塑国产替代供应链格局,设备国产化已从“可选”变为“必选”,攻守之势异也。国产替代浪潮加速的2025年,希望每一个朋友都能抓住芯片产业链“突飞猛进”的机会。

本文源自:金融界