4月14日,东兴证券在上证路演中心举行了2024年业绩发布会。管理层在会上展示了多项关键数据,并就整体业绩情况、发展前景等议题与投资者展开互动。

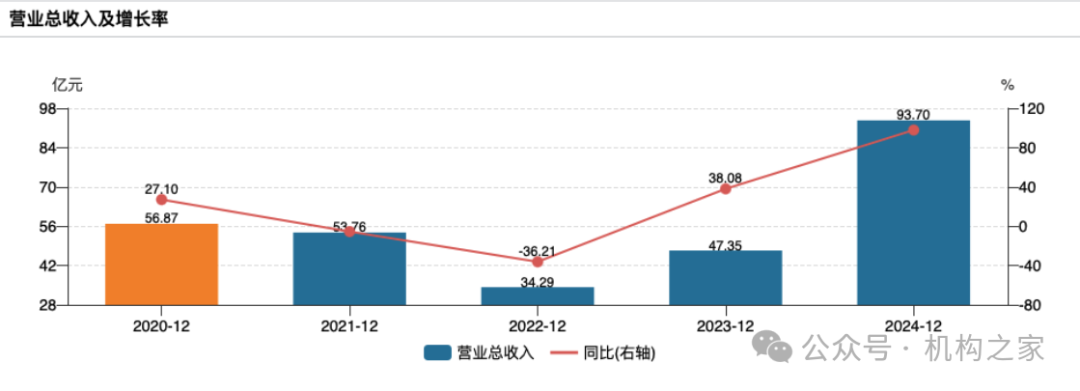

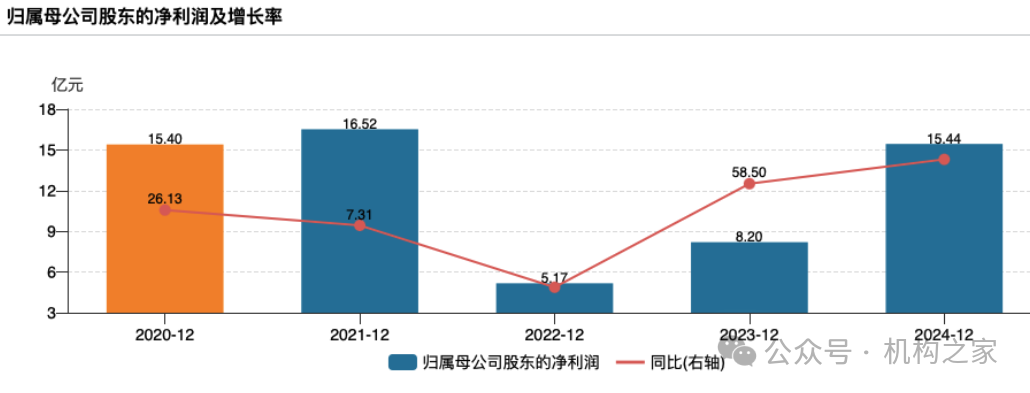

从财报核心数据来看,东兴证券全年实现营业收入93.70亿元,同比上涨97.89%,几乎实现翻倍增长;归属于母公司股东的净利润为15.44亿元,同比增加88.39%;加权平均净资产收益率提升至5.57%,较2023年上升2.48个百分点。在证券行业整体回暖、交易活跃度回升的大背景下,东兴证券借势而上,实现了营收和利润的双增长。

分季度拆解更能反映东兴证券利润增长的时间轴特征。根据年报数据,2024年第四季度单季实现归母净利润6.01亿元,贡献全年利润的38.9%,是业绩爆发的核心时间窗口。相比之下,第二季度净利润仅2.16亿元,是全年表现最弱的一季。全年利润呈现出“前低后高”的特征,这表明东兴证券2024年业绩增长很大程度来自于“暖意十足”的四季度市场行情。

值得注意的是,东兴证券2024年实现扣非净利润15.91亿元,反而高于同期净利润。非经常性损益中,因“泽达易盛案”产生的约5300万元承诺金被计入营业外支出,成为拖累净利润的因素之一,反映出公司仍未彻底摆脱历史合规问题的影响。

多业务实现增长,投行、席位租赁有待提升

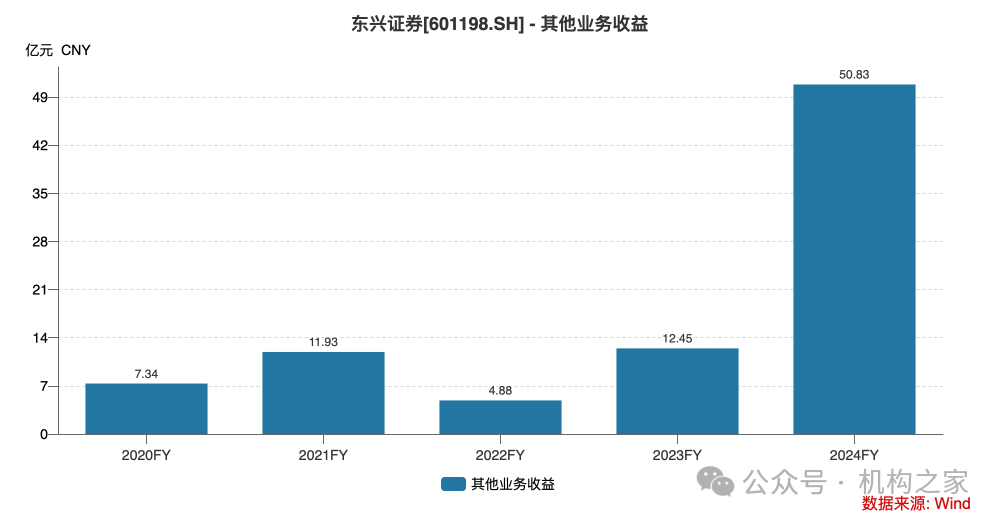

从结构上来看,东兴证券的业绩增长,主要得益于“其他业务收入”的大幅提升以及“投资收益”的快速增长。

Wind数据显示,2024年东兴证券“其他业务收入”为50.83亿元,占总营收的54%,较2023年同期的12.45亿元激增308%。然而,其对应的成本亦同步飙升至51.06亿元,同比大增313%,基本吞噬了全部新增收入对利润表的贡献。从构成看,该板块几乎全部来源于大宗商品销售,销售收入为50.71亿元,而销售成本高达50.97亿元,出现典型的“赔本赚吆喝”现象,表明业务虽放量扩张,但尚未建立起有效的利润转化机制。

另一方面,投资收益及公允价值变动收益较2023年增加12.04亿元,同比增长133.74%。公司在年报中披露,证券投资收益排名显著上升,自营业务表现活跃,表明其在权益与固收类市场中均捕捉到一定波动性红利。

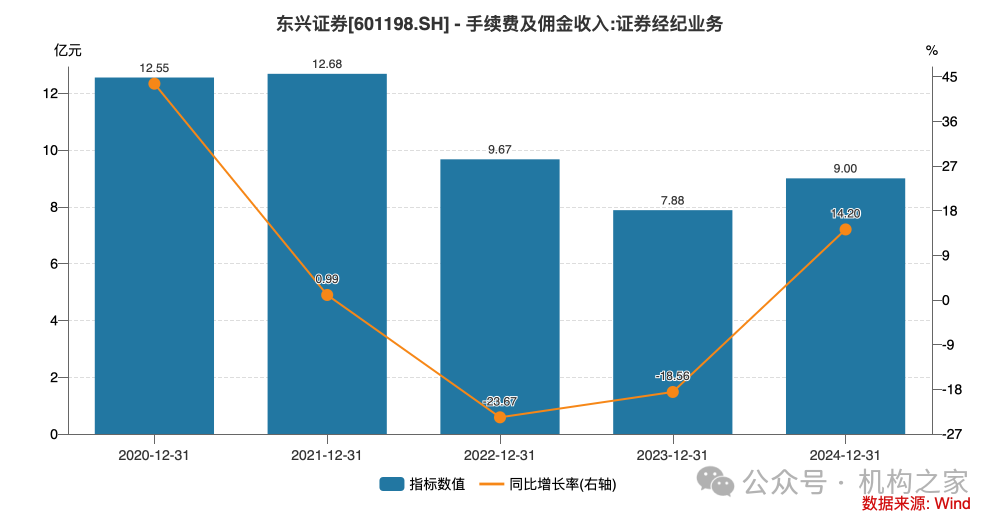

在经历连续两年下滑之后,东兴证券的证券经纪业务于2024年实现温和回升。Wind数据显示,该板块全年收入达9亿元,同比增长14.20%。其中,代理买卖证券业务收入为8.42亿元,同比增长23%,成为推动增长的核心动力。相较之下,代销金融产品与交易单元席位租赁收入分别为0.45亿元和0.13亿元,同比下降6.30%与76.43%,反映出公司在财富管理服务能力和研究所赋能方面相对薄弱。

与财富管理回暖相比,投资银行业务收入5.02亿元,同比下滑16.72%。证券承销业务、保荐业务、财务顾问业务收入分别为4.15亿元、0.17亿元、0.70亿元,同比下滑1.75%、49.39%、52.25%。这与市场阶段融资收紧有关,2024年,A股市场合计融资额为2,782.87亿元,同比锐减75.55%。

2024年,东兴证券资产管理业务实现手续费净收入2.93亿元,同比大增35.53%,不仅延续了自2022年以来的连续增长趋势,也在公司整体收入波动较大的背景下,展现出相对稳健的增长韧性。

整体来看,东兴证券2024年营业收入同比增加46.35亿元,其中“其他业务收入”贡献了38.38亿元,增量占比高达83%,成为拉动营收增长的绝对主力。然而,该板块虽推动收入大幅扩张,却未能实现实际利润,对公司盈利无正向贡献。

剔除“其他业务成本”后,公司2024年营业支出较2023年仅小幅上升,显示费用端整体控制得当,未对利润造成明显压制。在此基础上,推动净利润增长的核心为投资收益的强势修复。相较之下,经纪业务与资管业务尽管实现了一定幅度的增长,但规模相对有限。

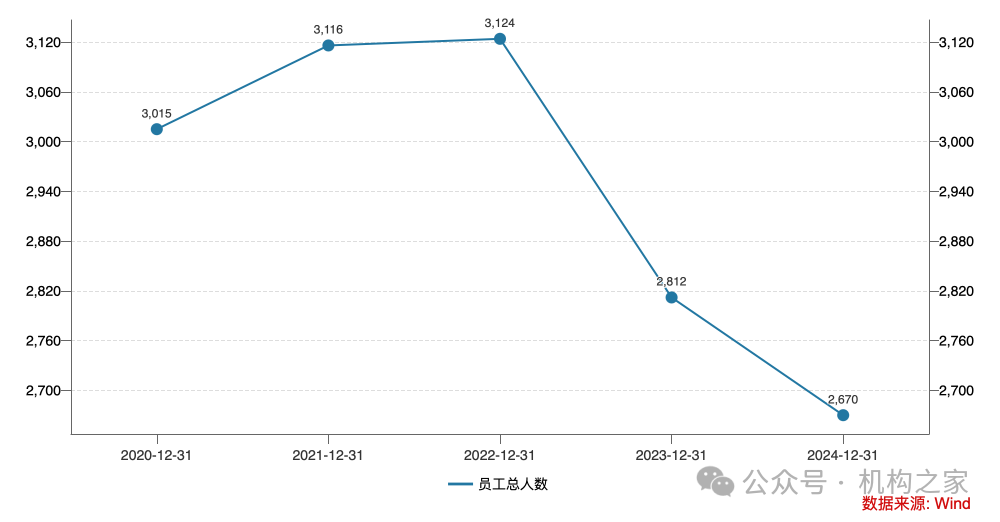

员工人数连续两年缩减

从近年员工数据观察,东兴证券正经历一轮主动收缩规模、优化人员结构、压降刚性成本的战略调整期。

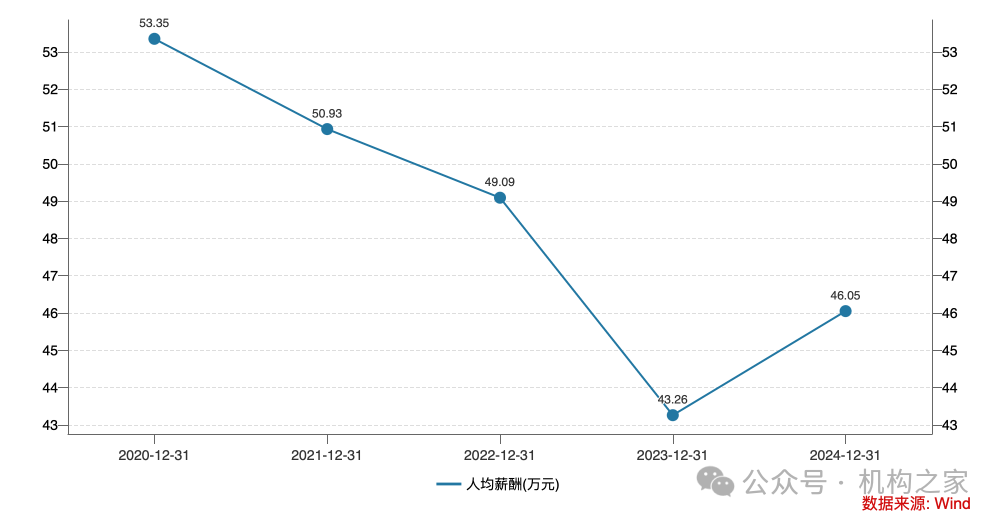

Wind数据显示,2024年末,公司员工总数降至2,670人,较2022年减少14.53%,为近五年来最低点。员工薪酬总额为12.62亿元,同比下降1.7%,较2020年高点(15.85亿元)则减少约20%。与此同时,人均薪酬为46.05万元,较2023年回升6.5%,但依然低于2020-2022年的水平。

进一步拆解员工构成数据可以更直观地看出东兴证券近年来在内部资源配置上的战略调整方向。Wind数据显示,2024年末,东兴证券投行业务人员缩减至271人,较2022年末减少逾百人;资产管理条线则从2020年末的162人持续收缩至2024年末的77人,压缩幅度超过50%。尤为值得关注的是,研究条线人员从2020年末的111人降至2024年末的62人,五年间减幅接近50%。反映出公司对部分业务板块执行了相对激进的人力“瘦身”策略。

与此相对,投资业务人员由2020年末的124人持续增长至2024年末的146人,显示出公司在投资领域有倾斜性投入。这种结构性变动,整体映射出公司人力资源在经营压力背景下主动收缩战线、保留核心,尝试聚焦投入产出比更具确定性的领域。

金融投资转守为攻

截至2024年末,东兴证券总资产规模为1052.29亿元,较2023年增长5.99%。从结构来看,货币资金同比增长37.97%至152.34亿元,结算备付金上升55.74%至58.02亿元,交易性金融资产则大幅上升77.62%至360.92亿元,占比超过总资产的三分之一。相比之下,其他债权投资则锐减44.19%,从362.92亿元降至202.53亿元。这一结构变化表明,2024年公司自营配置正由长期固定收益类资产向更具流动性和波动性的资产倾斜,精准把握了市场回暖的结构性机会。

从负债端来看,公司2024年负债总额768.30亿元,同比增长6.46%,与资产端保持相对同步增长。但应付短期融资券余额增长至140.58亿元,同比大增46.13%,显示其对短端市场资金的依赖程度有所提升。

年报数据显示,截至2024年末,公司各项风险控制指标均维持在监管红线之上:风险覆盖率为285.19%,较2023年末上升28.2个百分点;净资本为238.90亿元,较2023年末增长9.4%;流动性覆盖率237.3%,仍远高于最低监管要求。但从趋势上看,公司流动性覆盖率、净稳定资金率均出现下降(后者从166.75%降至147.26%)。

本文源自:机构之家