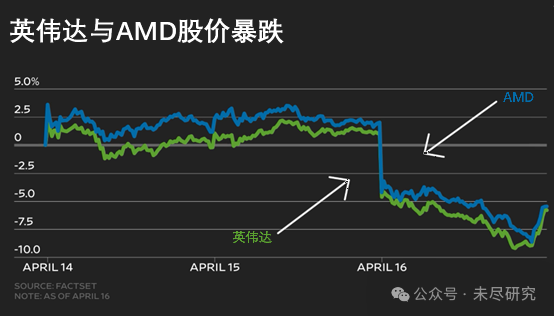

4月16日晚间,美国AI芯片巨头英伟达、AMD跌约7%,美国半导体设备巨头应用材料(AppliedMaterials)、泛林集团(LamResearch)与科磊(KLA)跌约5%,其他诸如英特尔、美光、博通与Marvell等,跌幅也超2%以上。光刻巨头ASML与代工巨头台积电也未能幸免。

这些半导体企业面临太多的坏消息。特朗普朝令夕改的关税政策、对全球先进AI芯片的出口限制以及对中国缩水版芯片的断供、AI若隐若现的泡沫、消费电子的复苏缓慢。更重要的是,长期来看,那些旨在遏制中国的措施,也成为了加速中国取而代之的外部力量。新的财报季正在到来,剧烈波动的日子将会更多。

它们也仍试图传递更多积极消息。昨天,黄仁勋就出现在中国,与政府高层公开会谈。此前,他一直避免这么做。据FT的报道,他在北京与DeepSeek梁文锋见面,谈及了如何为中国设计下一代芯片,以同时满足客户需求和中美双方的监管要求。

H20断供与AI禁令

特朗普对待黄仁勋的态度,触发了投资者逃离的扳机。前一天,白宫仍在吹捧关税政策让英伟达在美国投资5000亿美元,Blackwell得以在美国制造;市场沉浸在美国政府终于允许H20继续向中国供货的喜悦中。次日,英伟达就提示风险,向中国出口H20芯片需获美国政府许可,将无限期有效。这是否意味着“断供”,英伟达没有断言,但它计提了55亿美元是最好的证明。英伟达的H20不会有了;市场幻想过的B20,大概也不会有了。

英特尔与AMD也是如此。昨日晚间,AMD向美国证券交易委员会(SEC)提交文件称,无法保证中国特供版的MI308系列芯片会获得许可证,并计提了8亿美元存货。英特尔受限的芯片则是Gaudi系列。尽管自2022年底美国开启芯片战,对中国降下“硅幕”,但英伟达在中国的市场份额仍然占据13%,AMD与英特尔则分别达到了24%与29%。

断供H20已经传言很久。拜登政府想禁但没来得及禁。它虽然鸡肋,但EpochAI等机构认为它仍能让中国具备在推理层面追平美国的能力。近期,在拜登政府时期担任商务部工业与安全局(BIS)局长的艾伦·埃斯特维兹(AlanEstevez)就透露,如果不是特朗普胜选了,他现在正在忙的,就是限制推理芯片、强化晶圆代工尽职调查,以及“研究”开源模型现行法规。此前,彭博社报道,拜登团队走之前,把几个没完成的半导体出口管制优先事项,移交给了特朗普的国家安全委员会。

拜登政府的遗产还包括在离任前签署的《人工智能扩散出口管制框架》。它将全球分为三六九等,对AI芯片实行“配额制度”。芯片巨头英伟达,以及甲骨文与微软等云巨头都希望松绑,至少缩小对中东、东南亚等国家的管制力度。为该禁令预留的120天反馈时间即将告罄,就在5月中旬。特朗普对待英伟达的态度,让市场担心该禁令不会存在太大松绑机会。

昨日,美国众议院的调查小组,仍在“追责”英伟达,本该禁运的芯片是如何卖给DeepSeek的;该小组主张后者对美国构成了国家安全的严重威胁(profoundthreat)。

无论是向中国断供H20,还是限制全球更多国家获取先进AI芯片,都将进一步增加美国与这些经济体的贸易逆差。这将使得以贸易差额为重要基准的“对等关税”的前景变得更扑朔迷离。

关税影响,短期无法量化

特朗普关税政策的朝令夕改,层层加码,已经让整个行业感到困惑。它旨在将半导体产业链拽回美国本土,但又为产能转移制造了重重困难。它的主要贸易对象,包括中国甚至盟友的利益都被损害。特朗普还想后者与他站在一起。

前日,特朗普已经指挥商务部对半导体及其产业链以“国家安全”的名义发起232条款调查,火力覆盖了从半导体,到上游的制造设备(SME)甚至其组件,以及下游的电子产品(derivativeproducts)的整条供应链,公开征求意见只开放21天,最快5月开始征税。美国市场的芯片与制造设备,主要来自中国台湾、日本、韩国及欧盟国家;电子产品则更多来自中国大陆及中国产能外迁的目的地。

昨日,特朗普进一步指挥商务部对关键矿物供应链发起232条款调查。美国认定的关键矿物包括50种,是电池、芯片与军工相关制造过程中不可或缺的。美国有12种关键矿物完全依赖进口,有28种进口依赖度超过50%。对关键矿物的调查,目的是让供应链回流本土,至少在近岸或友岸,从而摆脱中国“卡脖子”。本周,中国暂停了出口六种重稀土金属以及稀土磁体。

目前尚不确定,特朗普对电子产品与关键矿物的税率,是否也和汽车、钢铁等一样,一律征收25%。也不知道波及范围会有多广。

全球贸易的社会分工被当前关税政策颠覆了,建立新的秩序需要大量时间与金钱。对半导体设备与半导体组件加征关税,会阻碍最终成品组装环节回流美国;而对关键矿物加征关税,会阻碍芯片等关键零部件在本土的制造。半导体分析机构Semianalysis测算,仅进口制造设备一项,就将推高美国15%的本土制造芯片成本。

英伟达Blackwell在美国本土制造就面临这样的问题。负责芯片代工的台积电已经准备就绪。但是封装暂时仍然需要运往台湾,服务器组装的产能也至少要在1年后才能落地。Semianalysis拆解了英伟达AI服务器的物料来源,发现多数来自亚洲,尤其是光模块等组件,对中国及其海外产能进口敞口较高。

即使没有关税,在美国本土生产就已经足够昂贵了。在今天的财报会议上,台积电CFO黄仁昭估算,美国工厂在未来五年的前半段影响2-3个百分点的毛利率,后半段影响为3-4个百分点,较年初的判断更为不利。

进入财报季,关税的不确定性,已经初步显现。尽管尚未看到当前客户行为的变化,但台积电董事长魏哲家提醒称,关税政策潜在影响的不确定性和风险是存在,“未来几个月,我们可能会有更好的理解”。ASML的也不知道该如何在下一季度业绩指引中量化关税的影响。这家光刻机巨头的CEO傅恪礼(ChristopheFouquet)表示,现在能做的就是,赶紧与整个产业链合作,先搞清楚关税如何运作,再将影响降至最低。英国半导体公司Alphawave则因此放弃给出2025年及其后的业绩指引。

失去中国与全球市场

对美国半导体企业而言,更为长期的风险在于失去中国市场,及此后逐步填补了市场空白的中国半导体企业,将成为它们在全球市场的主要竞争对手。

这也是为什么黄仁勋昨天就飞到了北京,表态称中国是英伟达非常重要的市场,希望继续与中国合作。华尔街日报称,英伟达曾私下向白宫反对任何新的限制,称中国已经能够生产与H20水平相当的芯片。花旗集团(CitiGroup)分析称,中国科技巨头原计划在今年采购H20满足50%的算力需求,如今转向国产芯片。百度用上了昆仑,腾讯用上了燧原,从当初的备选扶正为万卡集群的主力。

华为已经是英伟达最大的挑战。SemiAnalysis认为,“当前,系统重要性大于微架构设计”。作为通信巨头,华为的系统扩展解决方案,已经“领先于英伟达和AMD当前市售产品一代”。相比英伟达最新推出的GB200NVL72,华为上周发布的CloudMatrix384,差不多在总算力上提升了1.7倍,在内存总带宽上提升了2.1倍,在内存总容量上提升了3.6倍,以电力换取算力,弥补了单芯片层面上的不足。

在成熟芯片领域,竞争更为激烈。中国针锋相对地向美国产品加征125%关税,也包括那些报关原产地即“晶圆流片工厂”在美国本土的芯片产品。在认定原产地后,受影响最大的就是在美国本土拥有产能的德州仪器(TI)、亚德诺(ADI)等模拟芯片厂商。它们的价格将失去竞争力,国产替代窗口全面开启。

成熟芯片不是“落后产能”,制造它们,仍然需要不同技术的组合、验证与进化,通过长期规模制造,可以将沉淀下来的技术组合,迁移至下一代成熟芯片的迭代优化,甚至先进制程芯片工艺的突破上。同时,成熟芯片庞大和稳定的应用规模可以带动本土半导体制造设备、关键材料和EDA企业等产业链上下游的同步成长,成为环环相扣的封闭生态。

一线的企业家先坐不住了。黄仁勋此次来华,受到了中国贸促会的邀请。这也是他近年来首次来华公开会面中国官方组织,比去年底英伟达在中国陷入反垄断调查还急。“大多数人没有意识到中国强大的软件研发能力以及市场活力。”黄仁勋一身西装,重申中国市场不可或缺。