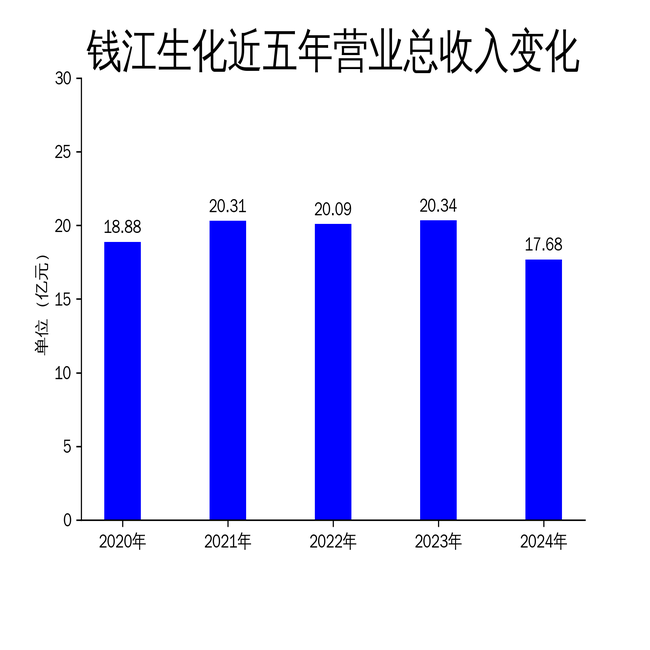

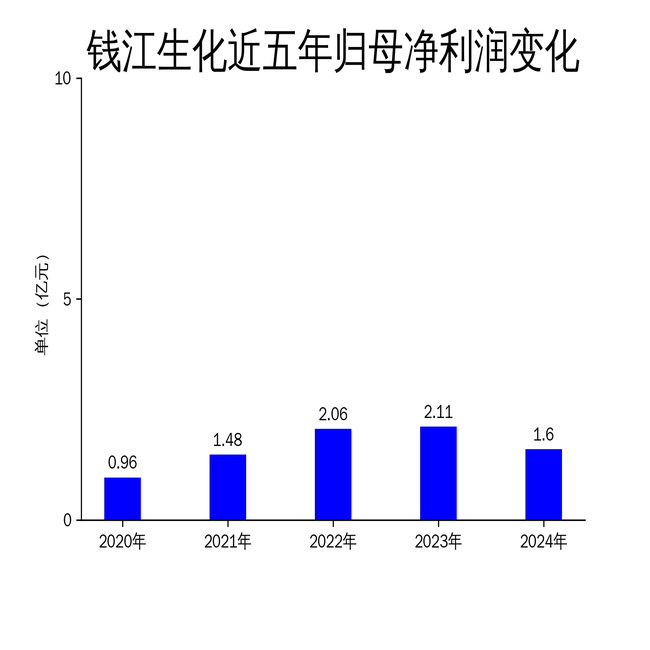

4月18日,钱江生化发布2024年年报,公司实现营业收入17.68亿元,同比下降13.08%;归属于上市公司股东的净利润1.60亿元,同比下降24.06%;扣除非经常性损益后的净利润为1.33亿元,同比下降35.18%。报告期内,公司三大主营业务均出现不同程度的下滑,其中生态环保业务收入同比下降19.36%,成为拖累整体业绩的主要因素。

生态环保业务大幅下滑,市场竞争加剧

2024年,钱江生化的生态环保业务实现收入9.04亿元,占总营业收入的51.13%,同比下降19.36%。这一业务板块的下滑主要受市场竞争加剧、项目拓展不及预期等因素影响。尽管公司在中标长安镇环卫一体化项目等市场化业务上取得了一定进展,但整体收入仍未能扭转下滑趋势。

公司在生态环保领域的投入和布局并未带来预期的回报,尤其是在环卫保洁、污水处理等细分领域,市场竞争日益激烈,导致项目利润空间被压缩。此外,环保行业的政策变化和监管趋严也对公司的业务拓展带来了一定压力。

生物农药业务表现疲软,市场推广效果有限

生物农药业务在2024年实现收入2.56亿元,占总营业收入的14.48%,同比下降17.59%。尽管公司在植物生长调节剂细分领域深耕,并通过全国芒果大会、苹果规模化种植论坛等推广活动开发了220个新客户,但整体收入仍未能实现增长。

生物农药市场的需求波动和行业竞争加剧是导致该业务表现疲软的主要原因。此外,公司在产品结构优化和新客户开发方面的投入未能有效转化为收入增长,反映出市场推广效果有限。

水务运营业务小幅下滑,市场地位巩固

水务运营业务在2024年实现收入5.95亿元,占总营业收入的33.65%,同比下降1.02%。尽管该业务板块的下滑幅度较小,但依然未能实现增长。公司通过收购物产经编(海宁)水务有限公司36%股权,进一步巩固了在海宁地区水务行业的市场地位。

水务运营业务的相对稳定表现得益于公司在市场拓展和项目投资方面的持续努力。然而,行业整体增速放缓以及市场竞争加剧,使得该业务的增长空间受到限制。

总结

钱江生化2024年的业绩表现不容乐观,三大主营业务均出现不同程度的下滑,尤其是生态环保业务的显著下滑成为拖累整体业绩的主要因素。尽管公司在市场拓展、品牌提升、科技创新等方面采取了一系列措施,但未能有效扭转收入下滑的趋势。未来,公司需要在市场竞争加剧的背景下,进一步优化业务结构,提升运营效率,以应对行业挑战。

本文源自:金融界