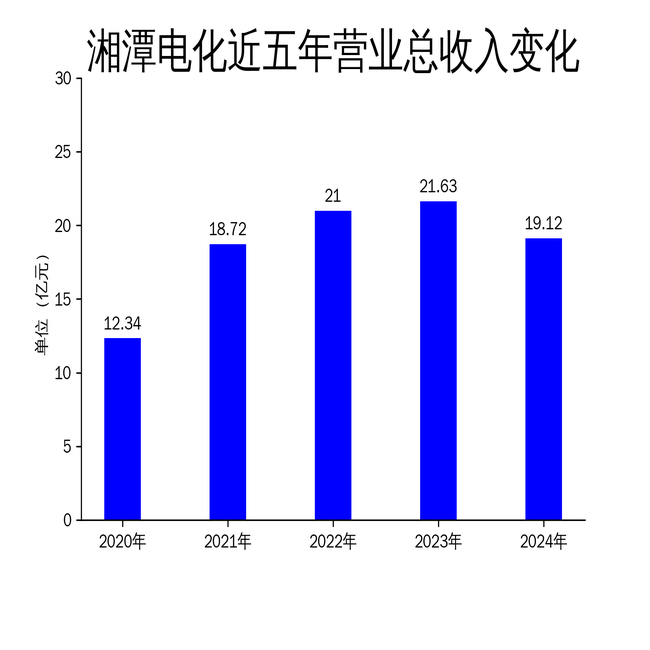

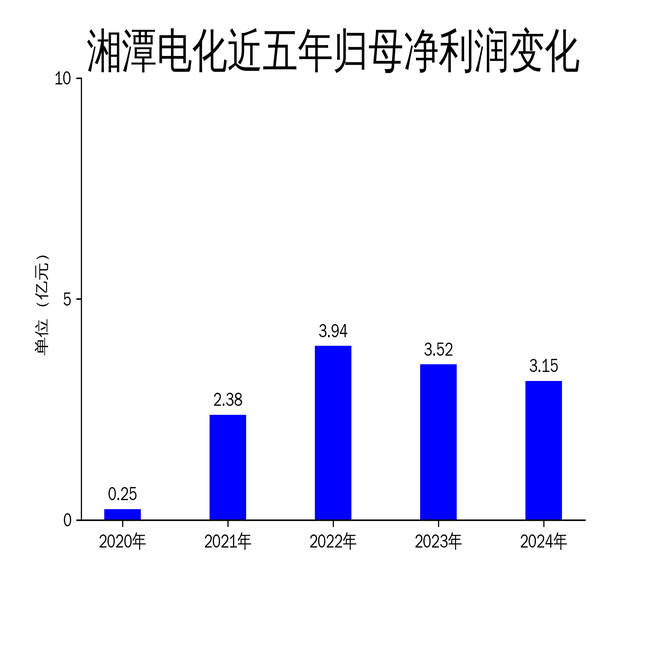

4月23日,湘潭电化发布2024年年报。报告显示,公司全年实现营业总收入19.12亿元,同比下降11.60%;归属净利润3.15亿元,同比下降10.59%;扣非净利润2.44亿元,同比下降17.32%。尽管公司在电池材料和污水处理两大业务板块持续发力,但受碳酸锂价格下跌及联营企业投资收益减少的影响,整体业绩表现不佳。

电池材料业务:销量增长难抵价格下滑

湘潭电化的电池材料业务主要包括电解二氧化锰(EMD)和锰酸锂两大产品线。2024年,EMD产品销量同比增长11.63%,市场份额进一步巩固,但锰酸锂板块却因碳酸锂价格下跌而收入下滑。尽管锰酸锂销量同比增长16.54%,第四季度月均销量超2000吨,但价格下跌导致该板块收入同比下降。

公司在电池材料业务上采取了差异化竞争策略,深化大客户合作,并通过技改项目降低生产成本。然而,碳酸锂价格的波动对锰酸锂业务的盈利能力造成了显著影响。此外,尽管公司通过优化产品结构和提升产能利用率(锰酸锂产能利用率提升至72%)来应对市场挑战,但行业整体盈利能力承压,未来仍需警惕原材料价格波动带来的风险。

污水处理业务:稳定运营但增长乏力

污水处理业务是湘潭电化的另一大核心板块,采用“政府特许、政府采购、企业经营”的模式,具有刚性需求和稳定的现金流。2024年,公司全年处理污水8270.25万吨,处置污泥6.21万吨,为区域水质保护和生态环境改善做出了积极贡献。

尽管污水处理业务在履行社会责任方面表现突出,但其增长潜力有限。该业务的收入来源主要依赖于政府采购,市场化程度较低,难以实现大幅增长。此外,污水处理业务的利润率相对稳定,但缺乏显著的盈利提升空间,未来公司需探索新的增长点以弥补电池材料业务的波动。

研发与创新:投入加大但成效待显

湘潭电化在2024年加大了研发投入,全年研发费用达1.02亿元,占营业收入的5.33%。公司通过推进产品研发、优化工艺流程和加强团队建设,力求在技术创新上取得突破。例如,EMD2.0改进产品已实现大批量生产,EMD4.0产品完成中试,锰酸锂的克容量和循环性能也有所改善。

然而,尽管研发投入增加,公司在技术创新方面的成效尚未完全转化为市场竞争力。报告期内,公司获授专利8项,其中发明专利3项,但整体专利数量和技术壁垒仍需进一步提升。此外,研发投入资本化率为0%,表明公司在短期内难以通过研发成果直接提升盈利能力。未来,公司需进一步优化研发资源配置,确保技术创新能够有效支撑业务增长。

总体来看,湘潭电化在2024年面临了较大的经营压力,电池材料业务受价格波动影响显著,污水处理业务虽稳定但增长乏力。尽管公司在研发和创新上持续投入,但短期内难以扭转业绩下滑的趋势。未来,公司需在优化成本控制、提升技术竞争力和探索新增长点方面做出更多努力,以应对市场变化和行业挑战。

本文源自:金融界