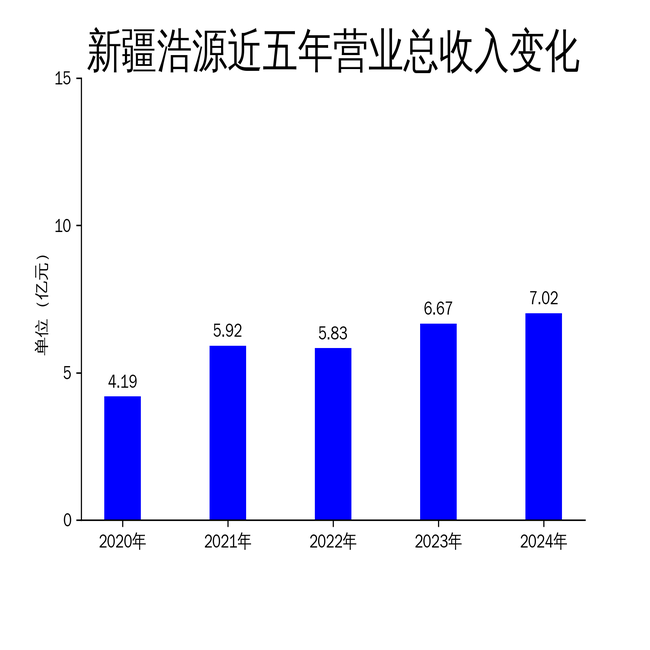

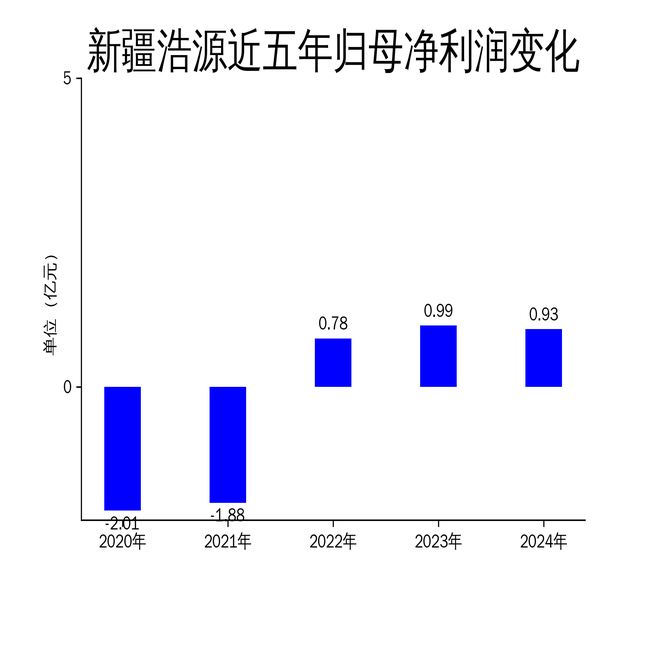

2025年4月24日,新疆浩源天然气股份有限公司发布了2024年年报。报告显示,公司全年实现营业总收入7.02亿元,同比增长5.14%;归属净利润为0.93亿元,同比下降5.98%;扣非净利润为9,088.78万元,同比减少5.80%。尽管营收有所增长,但净利润的下滑反映出公司在成本控制和市场拓展方面面临挑战。

营收增长乏力,净利润承压

2024年,新疆浩源的营业总收入达到7.02亿元,同比增长5.14%,增速较2023年的14.46%大幅放缓。天然气销售量同比增长0.99%,但天然气收入同比下降5.16%,主要原因是车用气销售量下降,而民用气销售量虽有增长,但未能完全抵消车用气下滑的影响。营业成本同比增长9.64%,高于营收增速,导致毛利润从2023年的1.78亿元下降至1.65亿元。

净利润方面,归属净利润同比下降5.98%,扣非净利润也下滑5.80%。尽管公司通过强化安全运营管理和市场开拓等措施,试图提升盈利能力,但成本上升和市场需求波动仍对利润形成压力。值得注意的是,公司经营活动产生的现金流量净额同比下降71.20%,显示出现金流状况的恶化。

天然气销售业务:车用气下滑拖累整体表现

天然气销售业务是新疆浩源的核心业务,2024年天然气销售量为27,061万立方米,同比增长0.99%。然而,车用气销售量同比下降15.1%,成为拖累整体收入的主要因素。尽管非车用气销售量增长19.65%,但车用气市场的疲软仍对业务造成较大影响。

公司天然气销售业务的利润水平主要取决于销售量、采购价和售出价。2024年,天然气采购成本上升,而售出价受地方政府管制,未能完全转嫁成本压力。此外,天然气销售价格采用阶梯气价,进一步限制了公司的利润空间。尽管公司通过自建长输管道降低了部分运营成本,但整体盈利能力仍受到挑战。

入户安装业务:增长显著但利润贡献有限

2024年,新疆浩源的入户安装业务表现亮眼,安装量达到1.93万户,同比增长65.80%。这一增长主要得益于公司在阿克苏地区及甘肃省部分区域的市场拓展。然而,入户安装业务的利润水平受工程材料价格、安装人工费用等因素影响,整体利润贡献相对有限。

公司通过与用户协商确定工程预算,并委托有资质单位进行设计施工,确保了业务的顺利开展。尽管如此,入户安装业务的利润率较低,且市场竞争加剧,未来能否持续保持高增长仍存在不确定性。此外,公司在2024年加大了市场开拓和信息化建设投入,虽然提升了服务质量,但也增加了运营成本。

基础设施与用户规模:区域布局基本完成

截至2024年底,新疆浩源已拥有天然气长输管道148.48公里,城市高、中压市政管道463.68公里,并建成运行20座场站,基本满足了区域市场需求。公司业务覆盖阿克苏市、乌什县、阿瓦提县、克州阿合奇县、喀什巴楚县及甘肃省部分地区,拥有约23.32万户居民用户和4,200户工商业用户。

尽管公司在基础设施建设和用户规模方面取得了一定进展,但区域市场的饱和度和竞争压力也在增加。未来,公司需进一步优化资源配置,提升运营效率,以应对市场变化和成本上升的双重挑战。

本文源自:金融界