最近几年内,中国ABS市场发展相对缓慢,并且市场景气度逐步降低,净利水平快速下降。

为什么中国ABS市场会越来越差?未来是否还有逆转的机会?

一、2024年中国ABS理论利润率水平即将接近历史最低值根据行业平均利润计算,得到从2006年至2024年期间内,中国ABS理论利润率变化,可以看到,ABS利润率呈现了先扬后抑的走势。从2013年开始出现了明显的上涨走势,从2020年开始快速降低,至2024年已经下跌至4%左右。

2006年至2024年这19年期间内,ABS平均利润率在10%左右,最低利润率出现在2013年,为亏损1%左右。所以,2024年中国ABS的理论利润率水平,已经下跌至即将接近历史最低水平。

从利润率波动走势来看,出现了两波明显变化,一波是从2013年开始至2020年的历史顶峰,这期间经历了7年时间,也是中国ABS产业快速增长的关键期,伴随着经济的快速崛起,带来的对电器消费规模的顶峰,驱动中国ABS产业景气度也跃至顶峰。第二波是从2020年开始至2024年期间内,仅经历了4年时间,就把前期7年积累的利润率水平摧毁,中国ABS理论利润率急速下滑,是前期产业规模增长带来的反噬,行业同质化竞争集中爆发的主要体现。

图 1 中国ABS理论利润率波动

数据来源:生意社

二、中国ABS价格保持稳定区间波动,价格下跌不是造成利润降低的主要原因根据从2006年至2024年期间内ABS的价格波动来看,在长达19年时间内,中国ABS价格基本维持在9300元/吨至18000元/吨期间内波动,振幅在9000元/吨,这一规律维持了19年时间,超过4600个数据点的验证。这也说明,这两个价格点是属于ABS的最低成本线,和下游的最高接纳天花板。

截至2024年10月底,中国ABS市场价格已经下跌至11900元/吨,是从2021年9月份开始连续下跌,2024年1-10月份是出现了持续下行的行情。这与ABS的利润率波动存在一致性,也是造成ABS利润率持续下滑的直接原因。

而造成ABS价格下跌的深层原因,在于市场的同质化竞争。

图2 中国ABS华东市场价格走势图(单位:元/吨)

数据来源:生意社

三、造成中国ABS利润率下跌的直接原因,在于市场的同质化竞争截至2024年底,中国ABS市场规模已经突破900万吨/年,从2019年的400万吨/年左右,过去5年时间内,行业规模平均增速接近20%,表现出了较快的发展速度。行业规模的快速增长,一方面是处于中国化工产业规模化发展的快速期,二方面是经济的持续增长,带动消费市场对ABS需求的增长,从消费端反向驱动产业规模的增加。

但是,由于ABS市场的快速增长,同时也带来了巨大的产业竞争,其中同质化竞争在过去几年中表现的越发激烈。笔者调查了中国市场中产量最大的20个ABS的牌号,分别是HI-121H、DG-417、PA-757K、0215A、275、0215H、GE150、15E1、PA-707K、PA-749K、D-190、HP181、D-180、15A1、750A、8391、HP171、HJ15A、750ASQ、AE8000。

这些牌号的产量,约占到中国ABS总产量的80%以上,是最大的生产牌号。但是这些牌号的应用,其中大部分以通用级应用为主,这些牌号中通用级产品产量,占到了总产量的76%及以上的份额。可以看到,目前中国ABS的生产企业,仍以生产大众牌号及同质化牌号为主,这也必然带来明显的同质化竞争。

图3 中国ABS产量中TOP20牌号产量占比

四、电器制造企业业绩增长缓慢,是抑制消费扩大的又一主要原因

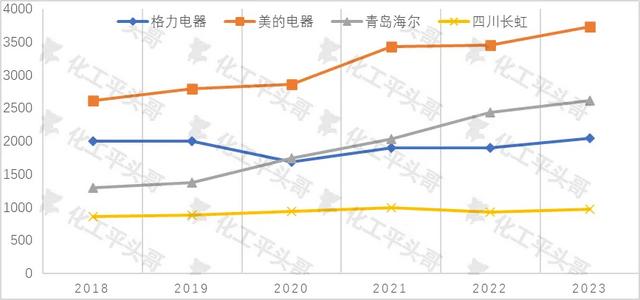

四、电器制造企业业绩增长缓慢,是抑制消费扩大的又一主要原因笔者调查了中国ABS的主要消费领域,其中ABS在电器制造行业的应用占比最大,2024年约占到中国ABS总消费量的70%以上的份额。对于电器制造行业来说,包括了电子电气和家用电器为主,其中家用电器占比最大,约占到了总消费量的45%以上。

而家用电器领域中,对ABS消费量最大的企业,包括格力电器、美的电器、青岛海尔、四川长虹、美菱电器、青岛海信等。这些家电企业,每年都消耗数百万吨的ABS产品,其中包括原生粒子料和改性料两种。

纵观几大电器企业的过去数年营业收入增长情况,虽然从表面上看呈现了增长,但是整体增速十分缓慢。格力电器仅有0.5%的营业收入增长,美的电器相对较好,营业收入过去5年中增速在7.4%左右,而青岛海尔的增速相对较高,达到了15%左右,不过四川长虹的增速相对缓慢,仅有2.5%的增长速度。

虽然大型家电制造企业的营业收入增长缓慢,但是利润率相对良好,格力出现了2.1%的净利润增长,美的电器增速较快。这也说明,从经营规模上来说,大型家电制造企业规模扩张缓慢,重在保质不保量,这也与中国ABS供应端的同质化牌号存在矛盾,并且这一矛盾在逐渐激化。

图4 国内四大电器制造企业过去数年营收变化(单位:亿元)

数据来源:相关公司财报

五、未来中国ABS产业将面临格局调整,最黑暗的时刻可能尚未到来未来中国仍有超过240万吨的ABS拟在建项目,这些项目全部投产后,中国ABS总规模有望突破1200万吨/年。从2019年的400万吨至未来的1200万吨,中国ABS产业目前仍以高速扩展的态势在发展,这无疑是加剧竞争的关键原因。

ABS产业的竞争将开启中国化工产业大公司之间激烈竞争的时代。ABS整体投资规模庞大,30万吨ABS装置投资就达到数十亿元,这无疑将小公司拒之门外,再加之同质化牌号,所以未来的竞争,更多在于大公司之间的竞争,这也是化工产业规模化发展末期的典型特征。

中国ABS市场目前仍处于规模化发展的阶段,产业竞争也将不断加剧,特别是同质化牌号的前提下,未来市场或将持续示弱。建议相关企业尽快做好牌号的差异化调研工作,最好长远期发展规划,以及海外市场的调研,尽量规避国内的同质化市场,寻求新的发展空间。

来源:化工平头哥

免责声明:所载内容来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。

声明: 本文图片来源于版权方,任何网站、报刊、电视台、公司、组织、个人未经版权方许可,不得部分或全部使用。