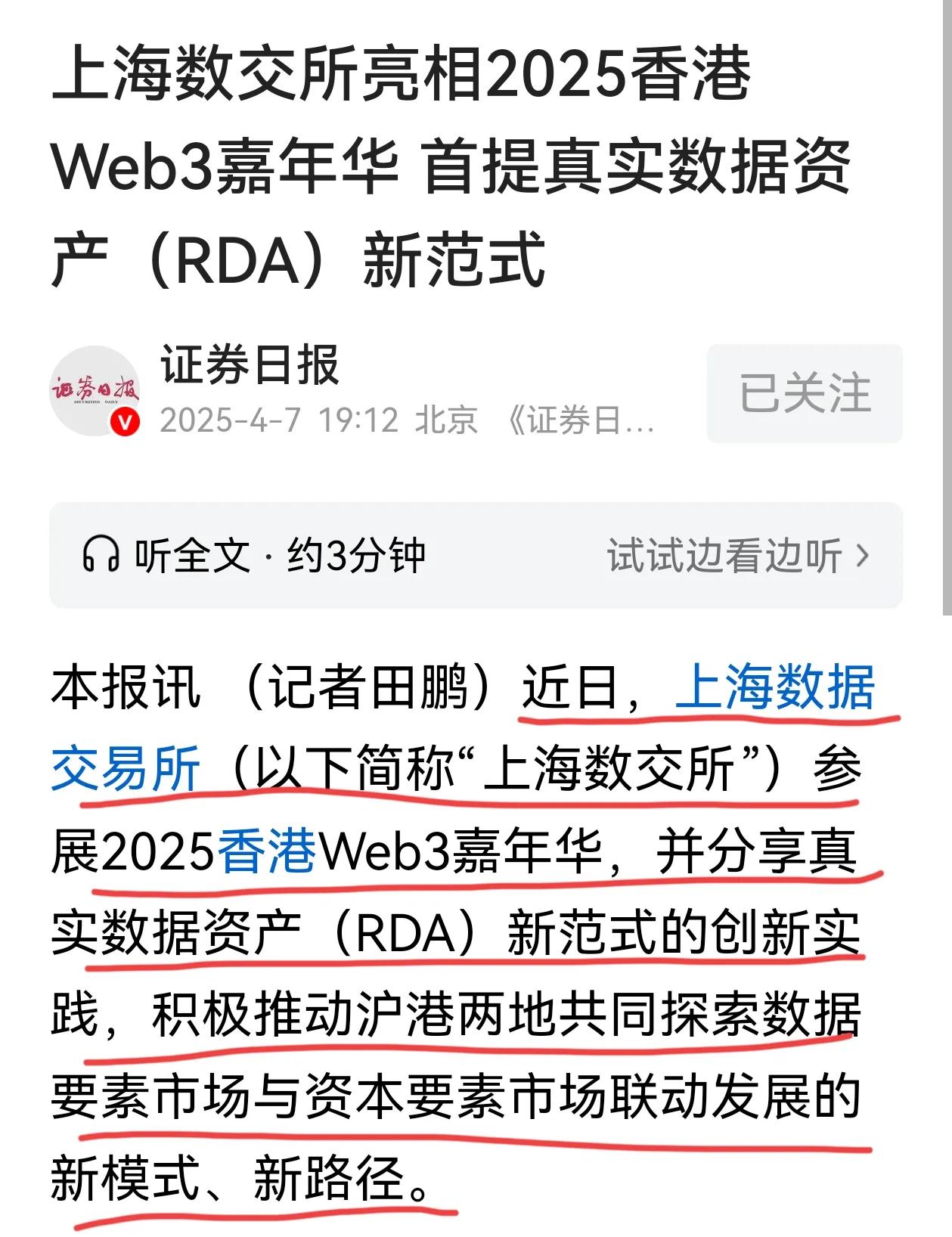

城市更新项目普遍具有开发周期长、资金投入大、资产流动性低等特点。在行业格局深刻调整、市场不确定性加剧的当下,确保经营安全已成为房企实现可持续发展的首要前提,而财务稳健正是构筑风险抵御能力的核心基石。

因此,越来越多的企业积极调整策略,通过引入联合开发伙伴或采取轻资产介入模式,有效分摊前期巨额投入、降低单项目资金沉淀风险,通过阶段性退出机制加速资金回笼。这些举措的核心目标在于优化资本结构,降低负债水平,从而为企业在复杂环境中赢得更大的战略主动权和生存韧性。

过往依赖“拆建-销售”的粗放模式,叠加城市更新项目固有的高杠杆、长周期特性,极易诱发房企资金链紧绷甚至断裂,导致债务违约事件频发。以绿景中国为例,其核心资产白石洲旧改总投资高达900亿,开发逾十年,但一期住宅去化率不足30%。企业长期依赖高息融资输血,短期偿债缺口超127亿元,即使被迫折价出售资产,回笼资金也如杯水车薪,难以覆盖巨额债务窟窿。无独有偶,佳兆业集团同样因过度押注旧改及密集发行高息美元债而陷入重组困境。

可见单纯以销售回款为单一闭环的旧有模式已难以为继。面对市场深度调整与政策持续规范的双重压力,房企亟需进行战略转型:从追求规模扩张的传统模式,转向构建以长效运营为核心的价值创造体系。

1、采用合作开发参与城市更新,降低前期投入成本

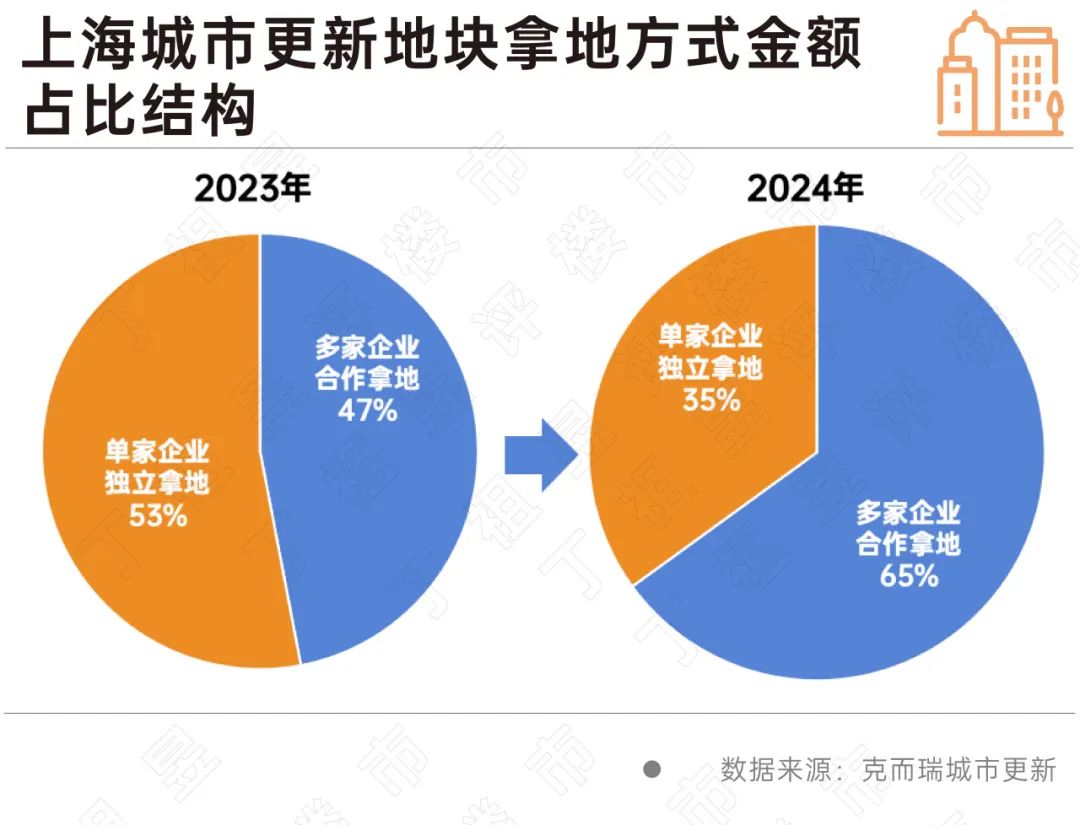

当前房地产市场持续承压,商办资产自持比例攀升、住宅开发利润空间收窄,房企减负转型势在必行。在此背景下,城市更新领域的合作模式加速深化,联合拿地渐成主流。随着专业分工持续细化,多家房企联合获取项目日益普遍,通过股权转让引入战略合作伙伴的模式也日趋成熟。以上海为例,城市更新合作拿地金额占比已从2023年的47%跃升至2024年的65%。

2、中轻资产运营模式成熟、普遍,充分挖掘存量资产价值

与此同时,中轻资产模式日益成熟,企业通过受托运营等方式,高效盘活国企或缺乏开发经验企业的存量资产,充分挖掘其改造与运营价值。

例如上海张园——由上海静安置业集团投资,引入太古地产提供涵盖规划设计建议、品牌招商、营运管理及市场策划的商业管理服务。目前西区已成功引入30个高能级品牌,商业载体出租率超过80%。

此外,4月29日开业的深圳iN城市广场——由平安不动产委托印力集团进行改造升级,项目所在区域是深圳行政、金融、文化、商贸和国际交往中心,夹在多个通关口岸之间,地处福田CBD与深圳万象城地标商圈之间,印力不执着于高端大气,而是重塑区域活力的改造,打造3万㎡户外运动公园并引入多个运动类品牌首店及旗舰店,带来了更专业的场地设施、加强了与年轻客群的连接,最终实现了出租率97%、开业率95%的优异表现。

3、强化运营赋能资产增值,优化退出机制实现资本良性循环

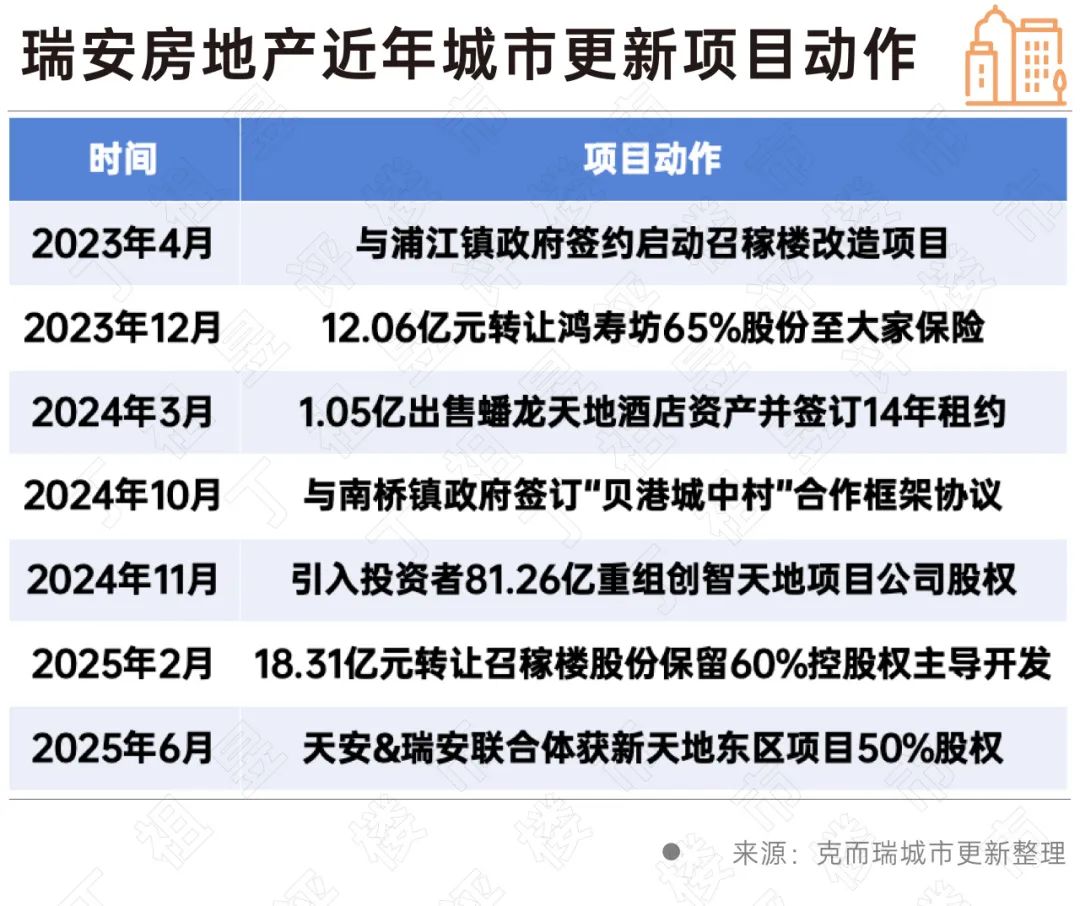

除了降低前期投入成本,挖掘项目价值之外,合理的退出机制也同样重要。近年来,瑞安房地产频繁出售多个稳定运营期的商业重资产项目部分股权,在快速回笼大额资金、实现资产出表的同时,保留了持续的运营收益权。

截至最新财年,净资产负债率已从最高的81%降至52%。

除去优化债务结构之外,瑞安房地产还依托品牌溢价与核心运营能力拓展业务版图。凭借“新天地”社区品牌积累的成熟经验与差异化优势,在核心城市持续打造标杆性的“天地”系项目。目前上海、武汉、佛山、重庆、杭州等城市均已有“天地”系项目。

无论是寻求合作开发、承接运营,还是择机资产出售,房企的核心诉求均在于压缩资金沉淀规模、缩短项目周期,以构建资金高效滚动的开发闭环。而打通这一闭环的关键路径,高度依赖于卓越的品牌运营能力对资产价值的持续赋能,进而提升资产的盈利预期和市场认可度,有效吸引优质合作方接盘或战略投资者入场,实现资金的良性循环。

当前,城市更新释放的资产结构中,持有运营型资产的比重持续攀升。以深圳为例,2024年城市更新单元规划公示数据显示,涉住宅类项目规模占比已降至58%其余均为需长期持有运营的资产。

在长期主义导向下,扎实的资产运营能力已成为多重价值创造的基石。它不仅为资产未来的流动性奠定坚实基础,更是企业赢得政府信任、获得资本青睐的核心竞争力,最终推动其在城市更新赛道实现可持续深耕。

[购房资讯轻松享,快来关注乐居网]