2024年,最让大家意料不到的是降息迟迟未至,各类经济数据的超预期,甚至有可能全年不降息。

欧美的制造业自主转移趋势依旧,居民资产负债表还较为强劲,这都让海外的商品消费仍然旺盛,产品库存在后疫情时代再次进入了低水平,并开启了一轮新的补库周期。这会,商品价格已经蠢蠢欲动,再次回到高位了。并且,有色资源股已经领涨市场了。

而库存回补也是中国今年前两个月出口数据创历史新高的原因,回想疫情间国内的经济表现优秀,主要归功于于海外库存不足带动的出口表现,如今海外去库存周期已经结束,也有望带动出口重归繁荣。

可以说,这轮库存周期是今年难得的能驱动国内经济复苏的一大整体性因素,因此把握这个周期对于国内投资者来说非常重要。

一、拐点已现

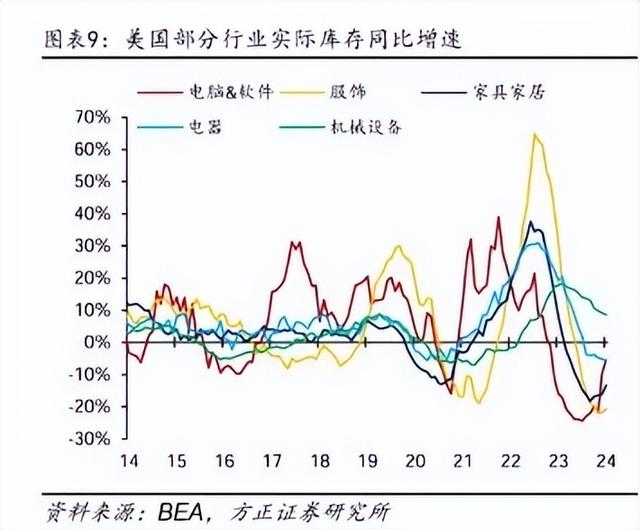

从具体的库存表现来看,目前拐点已现。

2020年由于疫情,进口受阻,海外库存快速下滑引发了非常严重的商品短缺,后续的疯狂补库存需求造就了当时全球的贸易旺盛和广泛的通胀。但在疯狂进口后积累的高企库存,则带来了阵痛,让全球的贸易在202 3年后停滞不前,忙于清理高企库存,而出口导向的东亚各国,在2023年的出口数据都是负增长,就连中国也不例外。

而从目前美国的库存增速图片看到的是,陡峭的库存增速降速曲线已经降到0%,库存总额已经平缓。一旦库存增速曲线再次向上,迎来的将是全球贸易的再度繁荣。

2024年前两个月,中国、越南、韩国等国家的出口都已经开始恢复,1-2月,中国的出口增长7.1%,日本1月增长11.9%,印度1月增长9.28%,越南1-2月增长19.2%。其中,不少国家都已经创出了历史同期的出口额新高。

从这里不难看出,库存周期已经开始了。当然补库存周期有长有短,有急有缓。从过去的几次经验来看,库存周期有着不一样的表现形式,例如,像2015年到2019年的库存周期,就较长却较缓,而疫情期间2020-2023年的库存周期则非常急但较短。对于这次即将开始的库存周期,显然要关心的重点在于周期的表现形式。

二、周期的大小长短

判断库存周期的表现形式,也就是周期的长度和强度,关键有几点。首先是目前的消费状态,这决定着消耗库存的速度,从目前的消费数据来看,美国的消费者支出指数仍然处于扩张区间,且在最新一个月提升,消费的旺盛将进一步降低库销比,从而加速补库周期的到来。而屡屡超预期的就业数据,也印证着美国经济状态的韧性。消费能力强于产品供给速度已成定局。

另一方面,则是供给格局,这决定着供给提升的速度,也决定着哪些产业将在这一轮周期中收益。

产业供给若相对短缺,则将加剧供需的不平衡,进而加剧周期烈度,但同样地,一旦瓶颈解决,其周期退潮速度也相当迅猛。

疫情间,库存周期烈度是很大的,这主要是由于海运的瓶颈导致补库存过程受阻,补库开支更多投入到了物流溢价,最终海运成了这波库存周期的最大赢家,而很多极易扩产的制造业公司是增收多于增利。

短期内难以改善的物流状态造就了周期很高的烈度,但随着供给改善,退潮也很快,状态类似的,还有供给格局相对刚性的芯片等行业。

目前的形势是,物流链相对通畅,尽管出现了红海危机等不利因素,但充足的海运新运力还是能让补库存的通道维持通畅。

而各行业之间的供求状态也与之前有所不同,例如电子芯片产业,PC和手机行业的消费依然低迷,尽管这些成品的库存消化速度缓慢,但Ai相关的芯片产业却在超越周期地快速增长,这部分的产能扩张难度较大,所以,在这轮补库存周期开启前,这部分芯片产业早已走出泥潭,处于牛市当中。而其余的产品,补库存的进度则还有待确认,

这么看来,这次周期更可能是一次烈度不高,持续性不俗,不同行业周期开启时间有先后的周期,类似于2015-2019这样的持续出口繁荣行情。而其中的受益对象则更可能是前面周期收获不大的制造型企业。

三、行业选择

目前的这轮库存周期算是市场里为数不多的确定性。那么哪些行业将从中何时受益呢?

从不同行业的库存曲线看来。电脑及软件、纺织、家具、化学制品、家电等制造业,都经历了相当长时间的库存减少,目前已经处于增速回升状态中,增速一回正,相关产业的业绩就来了。按照过去这足够长时间的库存下降,往后的业绩回升是板上钉钉的。

从时间上看,二季度可能是这些行业库存增速回正的节点,而考虑到业绩滞后,三季度或许就是出口企业营收开始回正甚至新高的时机。

但制造业板块的投资,在目前的资本市场还是并不受认可,反倒是原材料的行情先行,三月至今,走出了一波有色股快速回暖的行情。

如果我们看到几类大宗商品的库存回补区间,就能发现,它们的库存回补先行,比制造业还快,带动股价先动,所以这意味着后续股价的表现也有着先后次序。

而制造业嘛,市场是不愿意过早地去博弈,毕竟制造业的库存回补节点靠后,

从逻辑上去看,资源股当前也更乐观些,从供给上看,制造业是不如资源矿产行业自律的。另外,随着外资撤离中国,供应链全球化,这进一步加剧了全球低端制造业的产能不可控。

直观的期货价格,已经可以清晰可见这些资源股即将获得的利润——今年以来,不少金属都已经创下1年新高。

另外要考虑的是,资源股的价格回升,会吞噬制造业的利润,就会像上一轮被物流吞噬利润一样,在这次周期增收不增利。

从种种因素看来,这轮库存回补,似乎还会是资源股的表演。不过对于制造业,大家可能还是过度悲观了,首先是国内制造业5年的表现是差于上游行业的,不少公司的股价跟2019年差不多。

这就使得大部分的有色或资源股,现在的股价都比2019年,也就是疫情前高得多,而制造业公司很多股价都与疫情前无异,制造业的上升空间更充足。并且当下的资源价格是在这几年里大涨后微跌,绝对位置高,利润率也不低。

对于资源股或者大多数周期股来说,业绩爆发的弹性,来自于低利润率,1%利润率的公司增长10%收入,成本不变,利润就能翻10倍。但对于利润率30%的公司来说,增长10%收入,成本不变,利润仅仅只能增加33%。可见,利润率的高低决定了周期业绩弹性。从这点看,制造业的目前业绩弹性已经优于上游。

而出口产业繁荣,却因为物流或者资源价格过高,赚不到钱,对于中国来说也并非最优解,因为无论是物流还是资源行业,行业格局依然是外国巨头市占率更高,这就使得最后是中国工人辛苦工作,最后只分配得少数成果。

虽然目前全球的制造业产能投资转移,造就了产能不可控,中国从这个趋势中双重受损。但积极的因素是,高端制造业并不受这种因素困扰,海外发展中国家就不可能替代光伏或者新能源汽车的生产,而这些产业在出口中占比还在快速提升,有望跟芯片行业一样,由于技术壁垒存在,变成熊短牛长的周期行业。

其次,对于那些被转移的中低端制造业,国内公司能做的是加速适应,比如转移产能到东南亚以规避供应链的风险。自贸易战以来,对东盟出口增速一直高于中国整体的出口增速,核心就是转移(借道)产能。这些行业本身中国就是第一,若中国公司能够顺利主导转移,那么即使产能在外国,控股权在中国公司,利益还是没有损失,对于那些国内制造业龙头公司来说,可不能用这个因素为收入和利润率的下滑开脱。

四、结语

因此,这轮开启中的补库存周期,其运作规律很可能是资源先行,制造后发,基于目前的周期弹性和市场的预期高度,制造业后面的表现更具看点。

尽管有不利的因素,但几年前资源矿产行业处于周期低谷,利润率一直是市场垫底,也一直被市场忽视,这不过是一种轮回罢了。从历史上看,制造业利润高于原材料开采的时候多着呢。

历史的原因使得中国很难成为世界领先的资源控制国,航运或者资源牛市,只利好欧美传统发达国家,反倒是制造业的发达,是中国经济不断向前的关键。因此,今年期待再一次资源牛市,不如期待制造业的再次繁荣。