7月26日,康缘药业发布了2024年半年度报告。

今年上半年,公司实现营业收入22.6亿元,同比下降11.49%;实现归属于母公司所有者的净利润2.65亿元,同比下降3.73%;扣除非经常性损益后的净利润为2.21亿元,同比下降15.95%。

单看二季度,康缘药业实现营业收入9.01亿元,同比下降24.98%,归母净利润1.17亿元,同比下降12.59%;扣非归母净利润0.81亿元,同比下降34.22%。

业绩发布后首个交易日,康缘药业股价开盘闪崩,收盘价大幅下跌6.6%;盘中一度下跌达9.96%,接近跌停。

注射液收入下滑拖累业绩2017年前后,中药注射液因安全性问题受到医保等政策限制,市场连续萎缩。药融云数据显示,中药注射液院内市场销售额从2016年的880.58亿元降至2022年的406.14亿元,市场规模缩减了50%以上。

2023年注射液院内销售规模重新站上500亿元,终于止跌回升。

背后的主要原因是政策放开。2022年医保目录对6种中药注射液解限后,2023年新一轮国家医保目录对中药注射液的医保支付范围继续放宽,共有27种中药注射剂医保支付部分松绑。

其中就包括康缘药业的热毒宁注射液。去年12月,康缘药业公告显示,公司产品热毒宁注射液在《国家医保目录》中成药部分医保支付范围由“限二级及以上医疗机构重症患者”调整为“限二级及以上医疗机构”。

2023年,康缘药业注射液收入同比大增49.8%,是业绩增长的主要动力。

然而,今年上半年注射液又成为了拖累业绩的主要因素。

根据多家券商的研究报告,上半年康缘药业注射液实现收入8.4亿元,同比下降27.49%;胶囊营收4.02亿元,同比下降12.8%;颗粒剂/冲剂营收1.62亿元,同比下降15.13%;片丸剂营收1.69亿元,同比下降5.16%;贴剂营收1.04亿元,同比下降10.94%。口服液和凝胶剂是唯二实现增长的产品,增速分别为28.6%、107.87%。

上半年,注射液产品占康缘药业整体收入的比重达37.17%,其下滑对业绩的影响不言而喻。在注射液产品中,热毒宁波动最大。

热毒宁注射液功能主治为“清热、疏风、解毒。用于外感风热所致感冒、咳嗽,症见高热、微恶风寒、头痛身痛、咳嗽、痰黄;上呼吸道感染、急性支气管炎见上述证候者”。

2022年底疫情管控放开后,2023年上半年呼吸道疾病高发,也带来了热毒宁的销售增长。在去年高基数的背景下,今年上半年热毒宁注射液出现下滑是回归常态。

OTC产品增长有待观察口服液和凝胶剂是康缘药业上半年唯二实现增长的产品,凝胶剂上半年营收仅为0.21亿元,口服液作为第二大业务板块实现了5.44亿元的收入,因此口服液被公司寄予厚望。

康缘药业口服液主力产品为金振口服液,用于小儿急性支气管炎符合痰热咳嗽者,表现为发热、咳嗽、咳吐黄痰、咳吐不爽、舌质红、苔黄腻等。

康缘药业曾要求针对非注射剂品种上量,专人专做,解决终端无人做的困局。在今年4月举办的年度股东大会上,康缘药业董事长肖伟表示,将着力补营销短板,特别是在OTC产品上多发力。

半年报中,康缘药业表示,OTC业务聚焦与十大连锁的合作,以项目合作为依托,确定长期合作战略,倾力建设公司在OTC中成药领域的品牌形象,提升品牌影响力。

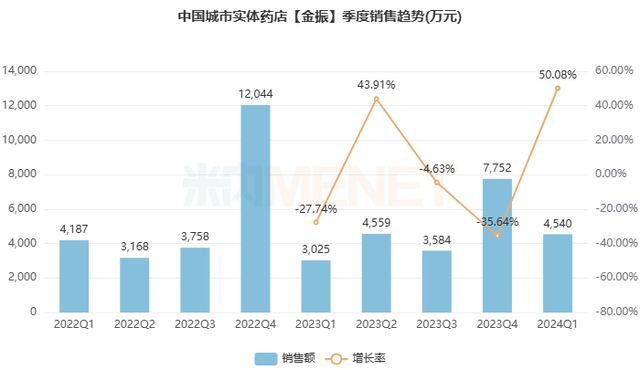

米内网的数据显示,今年一季度金振口服液/颗粒城市实体药店销售额为4540万元,同比增长50.08%。不过,2023年一季度,金振口服液/颗粒销售基数较低,倘若与2022年一季度相比,今年一季度增速仅为8.43%。

康缘药业在OTC市场的表现还需要持续观察。

业绩压力或将持续作为中药创新药的代表公司之一,康缘药业上半年研发支出为3.45亿元,同比略降6.09%。

据披露,今年上半年康缘药业提交药品上市注册申请3个,分别为龙七胶囊、参蒲盆安颗粒、玉女煎颗粒;完成三期临床研究2个,分别为双鱼颗粒、苏辛通窍颗粒;获得临床试验批准通知书2个,分别为羌芩颗粒、七味脂肝颗粒。

化药和生物药方面,完成二期临床病例入组1个,获得临床试验批准通知书2个,化药仿制药获得3个药品注册证书;KYS202002A 注射液多发性骨髓瘤及系统性红斑狼疮适应症还在临床一期研究阶段。

康缘药业还在推进已上市品种的循证研究,并推进重点培育储备品种及临床需求品种的功效物质(成分)与作用机制研究,构建临床-基础相结合的系统证据链。

截至2023年底,康缘药业共获得药品生产批件207个,其中48个药品为中药独家品种;进入2023 版国家医保目录的品种有112个,其中25个为独家品种;进入国家基本药物目录的品种有43个,其中6个为独家品种。

康缘药业是品种数量最多的中医药企业之一,但是大品种少、整体销售额低,既反映了公司销售能力弱,更重要的是产品研发的针对性不强。

如何让产品更好地适应临床需要是康缘药业面临的长期课题。

短期来看,今年二季度,康缘药业主力产品注射液收入下滑47%,下降幅度较一季度进一步扩大,企稳回升尚需时日,业绩压力或将持续。

文章内容和观点仅供参考,不构成投资建议。投资有风险,决策需谨慎。