估值是 “后视镜”,仅仅是大家买入时候的参考因素之一,但能估值还是能一定程度反映市场预期的 “贪婪与恐惧”。

高估值板块需业绩持续高增长消化泡沫,低估值板块需 “催化剂”(政策、盈利拐点)激活弹性。

投资还是需结合 行业景气度、政策导向、资金流向 ,在 “贵” 与 “便宜” 间寻找赔率与胜率的平衡。

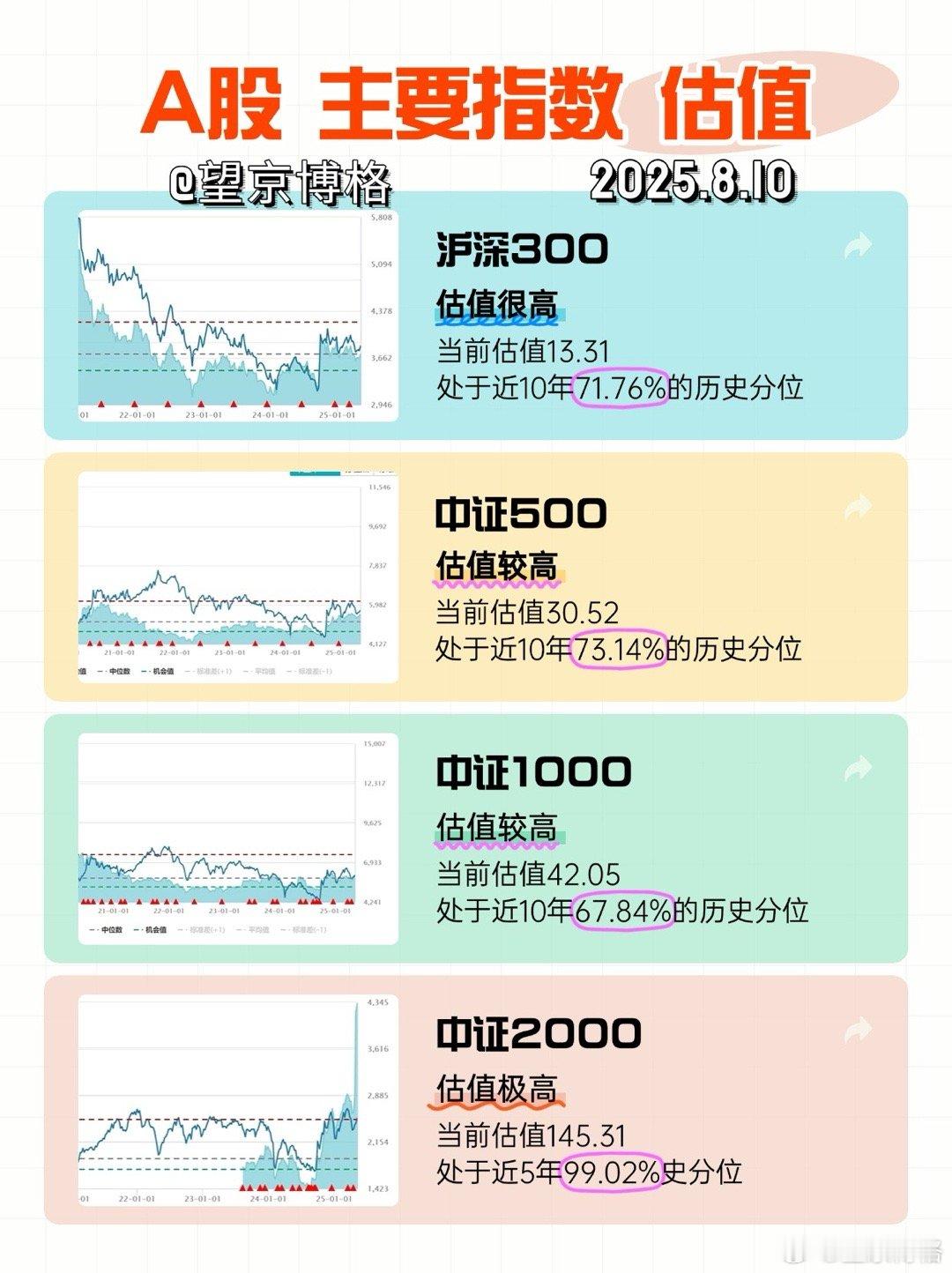

一、A 股宽基:小盘股泡沫化,大盘股估值偏高

A 股四大宽基指数呈现 “小盘股疯狂、大盘股偏高” 的分化格局:

(1)中证 2000(小盘股代表) 估值 “极高”,当前值 145.31,近 5 年历史分位达99.02%—— 意味着仅 1% 的历史时期比现在更贵.

(2)中证 500、中证 1000(中盘股) 估值 “较高”,分位超 70%(73.14%、67.84%),虽低于小盘股,但已脱离 “便宜区间”;沪深 300(大盘股) 分位 71.76%,估值 “很高”,反映蓝筹股也未处于历史低位。整体看,A 股中小盘炒作过热,大盘股性价比亦不突出。

二、美股核心:长牛后估值高位

美股 标普 500、纳斯达克 100 均处于 近 10 年估值高位:

(1)标普 500 估值 28.21,分位 86.18%—— 仅 14% 的历史时期更便宜。

(2)纳斯达克 100(科技股代表)估值 35.12,分位 80.81%——FAANG 等巨头撑起的长牛,使科技股估值持续溢价。

美股高估值源于 流动性宽松 + 盈利韧性,但美联储加息周期延续(或压制估值)、美股盈利增速放缓,若基本面边际走弱,高估值板块或率先调整。

三、港股:整体仍然相对估值较低

港股估值呈现 “底部特征”,尤其科技与创新药板块性价比突出:

(1)恒生科技 估值 21.58,近 5 年分位 21.76%(“很低”)——很多朋友抱怨今年恒生科技走势一般,主要是最近调整比较多,但是博格依然看好当下的恒生科技,或者说港股科技。

(2)港股创新药 HKD 估值 36.51(近 10 年 38.19% 分位,依然“偏低”),

(3)恒生消费 19.27(近 10 年 44.81% 分位,“较低”)

创新药受政策支持(医保谈判、出海),消费股受内需复苏预期,均处于历史低位;

基金[超话]