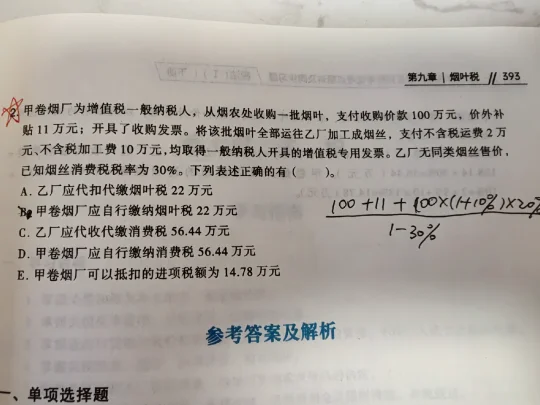

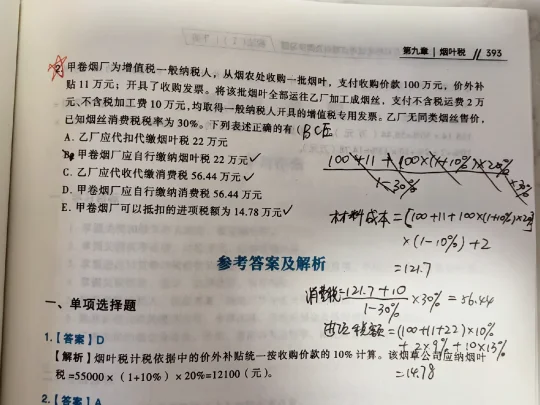

烟叶税比较经典的一道题,涉及到烟叶税,消费税和增值税

答案在图三

解题思路:

委托加工消费税由加工方(非个人)代扣代缴

烟叶材料成本=买价*(1-扣除率)

烟叶直接用于生产或委托加工扣除率10%

如果是直接销售扣除率是9%

委托加工消费税需要用组成计税价格=(材料成本+加工费)/(1-消费税税率)*消费税税率

而增值税进项税额=(收购烟叶实际支付价款+烟叶税)*扣除率

我做这道题时纠结的点有几个:

一个是算增值税时要不要÷(1-消费税税率)➡不用除,因为烟叶没有消费税

第二个是不知道运费要不要加到材料成本里去➡要加