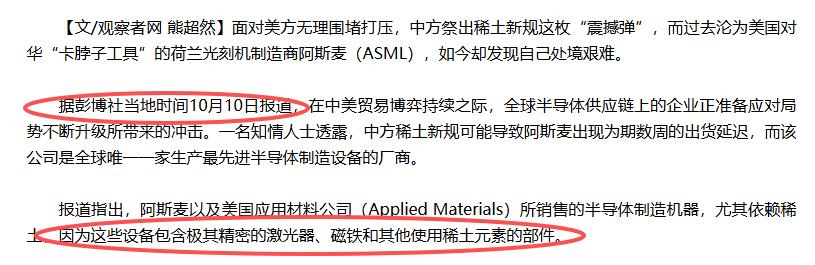

彭博社近日的分析直指关键:中国稀土新规,可能导致阿斯麦的光刻机无法出货或延迟交付。 他们明确指出,当下半导体制造机器尤其依赖稀土,这些设备包含的精密激光器、磁铁等核心部件,都离不开稀土元素的支撑。 这一判断正在被现实印证。 2025 年 4 月,中国宣布对镝、铽、钆等 7 种重稀土实施出口限制后,西方高端制造领域已出现连锁反应。 阿斯麦位于荷兰的工厂里,用于 EUV 光刻机的钕铁硼永磁体库存告急,这种磁铁需加入镝元素才能抵抗机器运行时的高温,而全球 95% 的镝产能来自中国。 公司供应链负责人透露,部分光刻机订单已延迟交付,涉及台积电、三星的先进制程生产线。 整个西方世界对稀土新规的认知正在觉醒:少了中国的稀土,现代工业可能遭受重创,高科技领域甚至面临停滞风险。 美国芯片行情率先承压,纳斯达克半导体指数近期单日跌幅超 3%,因市场担忧稀土短缺将传导至芯片制造全链条。 台积电高雄工厂的工程师坦言,用于晶圆切割的稀土陶瓷刀具供应紧张,已开始限制非核心订单的产能。 三星则紧急调配库存,将手机业务的稀土配额优先供给汽车芯片生产线,但仍难掩产能收缩的压力。 面对稀土收紧,美国正陷入两难:是放开芯片限制换取稀土空间,还是继续维持制裁姿态? 这个选择的背后,是其稀土产业的深层困境。 有人疑惑,美国科技发达且坐拥稀土矿,为何造不出又廉价又高质量的稀土产品? 答案藏在产业链生态里。 中国稀土能占据 90% 以上的全球市场份额,核心在于全工业产业链的巨大需求托底。 从飞机引擎、新能源汽车电机,到手机摄像头、磁悬浮列车,再到导弹制导系统、核磁共振仪,稀土深度参与 400 多个高科技领域。 中国制造业规模已是美国与欧洲的总和,这种现实需求催生出从开采、冶炼到提纯的完整产业体系,能将稀土纯度稳定控制在 99.99% 以上,且单位成本仅为美国的六成。 美国却缺乏这样的产业土壤。 其制造业需求分散,除了洛克希德・马丁、特斯拉等少数企业有稳定需求,多数领域对高端稀土的依赖度较低。 目前仅有 MP 公司等极少数企业涉足稀土深加工,且规模有限。 市场测算显示,若要重建完整的稀土产业链,美国需投入至少 3000 亿美元,而生产出的产品价格会比中国高 20%-30%,质量却难达同等水平。 更关键的是,一旦中国放开市场供应,美国企业的巨额投入可能瞬间贬值,这种风险让资本望而却步。 美国并非没有尝试技术突围。 2025 年初,太平洋西北国家实验室宣称研发出海藻提取稀土技术,能将海水中的稀土浓缩 100 万倍,还具备分类吸附不同稀土的能力。 这项技术被寄予厚望,美国已在加州沿海建试点基地,计划年产 10 吨稀土氧化物。 但现实难题接踵而至:合适的养殖海域稀缺,培育专用海藻品种还需 2 年时间,且海藻易受赤潮、病害影响,产量波动极大。 提取环节更面临设备腐蚀、高能耗、废水处理等问题,目前每公斤稀土氧化物成本仍比中国高 10%-20%,商业化前景不明朗。 另一条路径 —— 深海采矿则已基本搁浅。 美国曾计划在太平洋深海开采稀土矿,但此举遭到 167 个国家联名反对,因其会破坏深海生态,且设备成本是陆地采矿的 5 倍以上,还违反《联合国海洋法公约》,最终只能暂时搁置。 现代工业体系的 “我中有你”,在稀土与芯片的博弈中体现得淋漓尽致。 美国以芯片为武器遏制发展,如今却发现稀土这枚 “反制棋子” 正中要害,堪称 “石头砸到自己脚面”。 洛克希德・马丁的 F-35 战斗机生产线已受影响,每架战机需用 200 公斤含镝磁体,稀土短缺导致部分订单延期,公司股价月内下跌 12%。 特斯拉得州工厂也放慢了电动车电机的生产节奏,CEO 马斯克在财报会议上直言,稀土供应是当前最大的产能瓶颈。 市场的反应已十分直接。 美国高科技股昨夜全线重挫,苹果、英伟达等巨头股价均跌超 2%。 与之形成对比的是 A 股稀土板块,北方稀土、厦门钨业等企业近期再次提价,部分重稀土氧化物价格较年初上涨 40%。 业内人士预判,稀土正从 “土价” 走向 “稀价”,这不仅是市场调节的结果,更是全球产业链话语权重构的信号。 这场博弈的本质,是产业生态的较量而非单一技术的比拼。 美国即便突破了提取技术,没有庞大的制造业需求支撑,仍难撼动中国稀土的产业优势。 正如行业分析师所言:“你可以造出提取设备,但造不出支撑产业运转的生态,这才是美国稀土困局的核心。” 而中国稀土新规的影响,还将在全球产业链中持续发酵。 信源:“稀土核弹”炸响后,对华断供光刻机的阿斯麦,这次天都塌了-国际问题专家苏浩