美联储议息会议是乏善可陈的,但议息会议后的市场反应却是极为关键和重要的。我想先做一个提醒,流动性风险正在增加。

你观察到的美联储议息会议和市场反应确实切中了当前市场的要害。表面上的降息和结束缩表计划看似平稳,但水面之下流动性紧张的风险暗流涌动,而美国政府停摆正是搅动这潭深水的那根棍子。

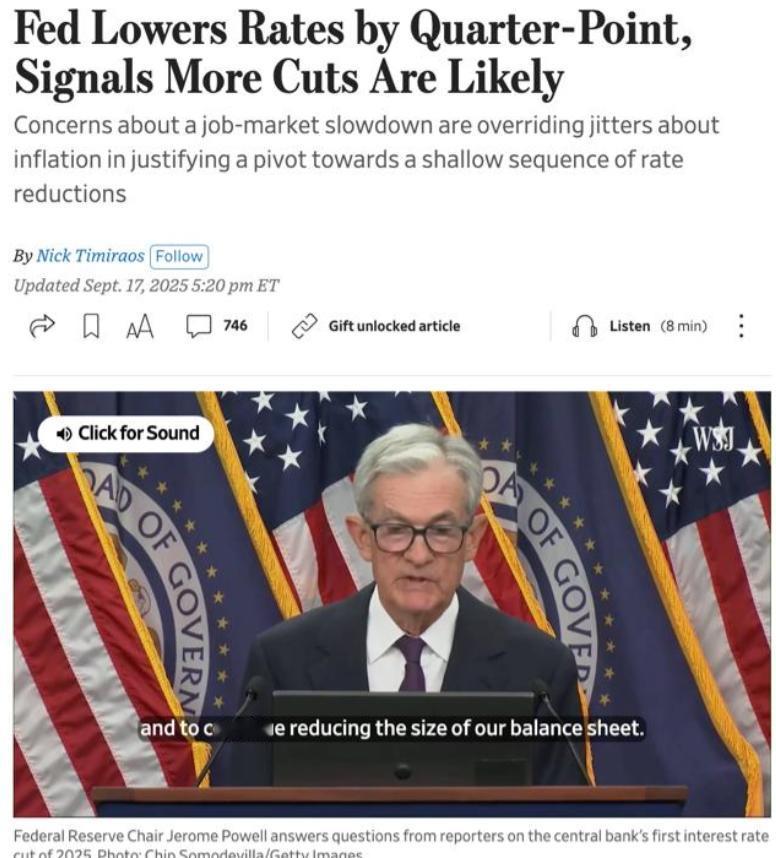

这次会议的结果,降息25个基点基本在大家预料之中。真正让市场心里咯噔一下的,可能是美联储决定将结束缩表的行动推迟到12月1日。这个细微的变化和市场预期有些出入,暗示美联储自己也在小心翼翼地试探流动性的边缘。

眼下市场流动性日趋紧张,其核心的导火索就是美国联邦政府的停摆。这事儿可不是简单的政府关门放假,它直接给金融市场来了个“数据黑箱”和“功能瘫痪”的双重打击。一大批关键的经济数据,比如就业和通胀数据,发布被无限期推迟了。

美联储主席鲍威尔自己也承认,如果政府停摆持续到12月的议息会议,他们可能会因为缺乏足够的经济数据来判断形势而选择暂停降息。这就好比让飞行员在浓雾中盲飞,投资者和决策者都失去了判断依据,风险偏好自然急剧降温。

更麻烦的是,政府停摆还直接影响金融市场的日常运转。像美国证券交易委员会(SEC)这类重要监管机构的大部分职员都被强制无薪休假,直接导致企业IPO申请被按下暂停键。这不仅打乱了企业的融资计划,更深层次上是动摇了市场对美国政府治理能力和经济稳定性的信心。

这种信心的流失,会让资本变得异常谨慎,大家更倾向于持有现金或者黄金这类避险资产,而不是去冒险投资。政府甚至计划大规模裁撤因停摆而离岗的公务员,这无疑会给消费市场带来压力,并进一步凸显政治僵局。

流动性紧张的另一面,是美联储自己“收水”动作的后续影响。 尽管美联储这次决定在12月结束缩表,但在此之前其资产负债表规模已从疫情后的约9万亿美元降至约6.6万亿美元。

这个持续“抽走”市场资金的过程,使得银行体系的准备金规模下降,货币市场的流动性基础已经被削弱。

有分析就指出,近期作为“冗余流动性”的隔夜逆回购工具用量大幅减少,银行准备金也跌破了3万亿美元的心理关口,这些迹象都表明资金池的水位在下降。

政府停摆这场“意外冲击”恰好发生在市场流动性本就因为缩表而变得不那么宽裕的节点上。两者叠加,效应就不是简单的一加一了。

一方面,停摆带来的不确定性让机构和投资者更想“捂紧钱袋子”,市场里的钱变得更“不舍得花”;另一方面,关键经济数据的缺失让美联储也难以准确判断形势,其下一步的货币政策可能会更加犹豫不决。这种犹豫本身又会加剧市场的观望情绪。

所以,我们看到尽管美联储降息了,但鲍威尔在发布会上的“鹰派”表态,特别是强调12月是否进一步降息“远未成定局”,立刻给市场泼了一盆冷水。

交易员对12月降息的预期概率应声下滑,美股盘中出现跳水,美元指数则强势拉升。这些剧烈的市场波动正是流动性紧张和市场信心不稳的直观表现。

总而言之,当前市场流动性的紧张状况,不能简单归因于某一个独立事件。 它是美联储量化紧缩政策累积效应与美国联邦政府停摆这场政治危机相互交织、共同作用的结果。美联储放缓乃至准备停止缩表,可以看作是为市场提供一个暂时的缓冲垫。

但要想真正缓解流动性压力,关键在于美国政府能否尽快结束停摆,让经济生活和经济数据的发布回归正轨,从而恢复市场的能见度和信心。否则,这种由“政策不确定性”和“政治失灵”共同酿成的流动性风险,恐怕还会在市场上延续一段时间。