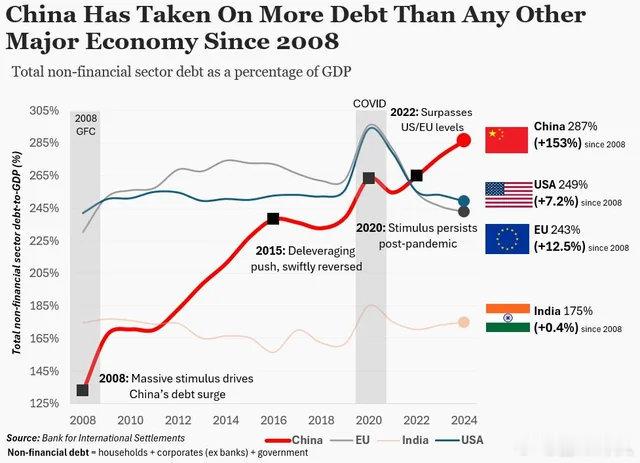

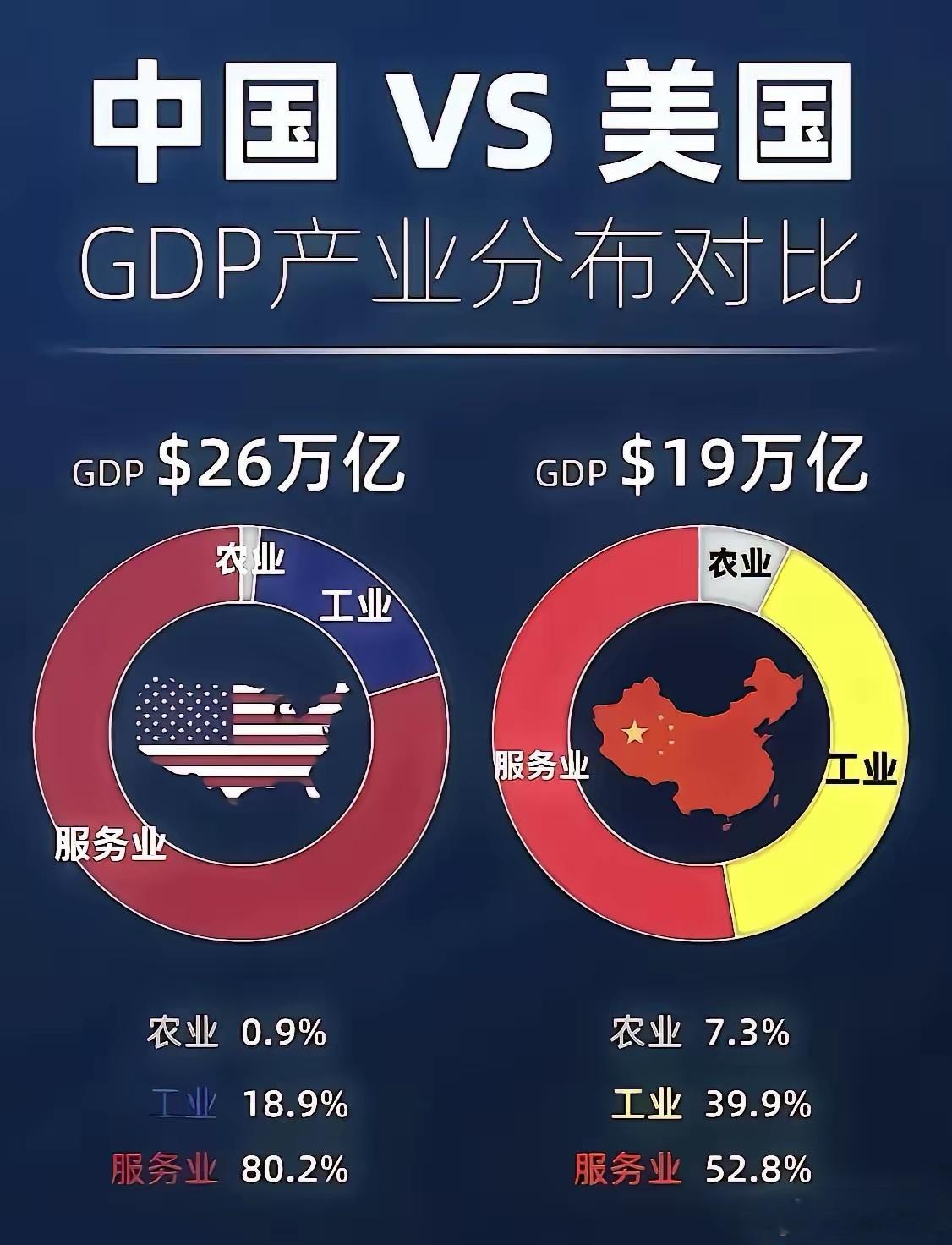

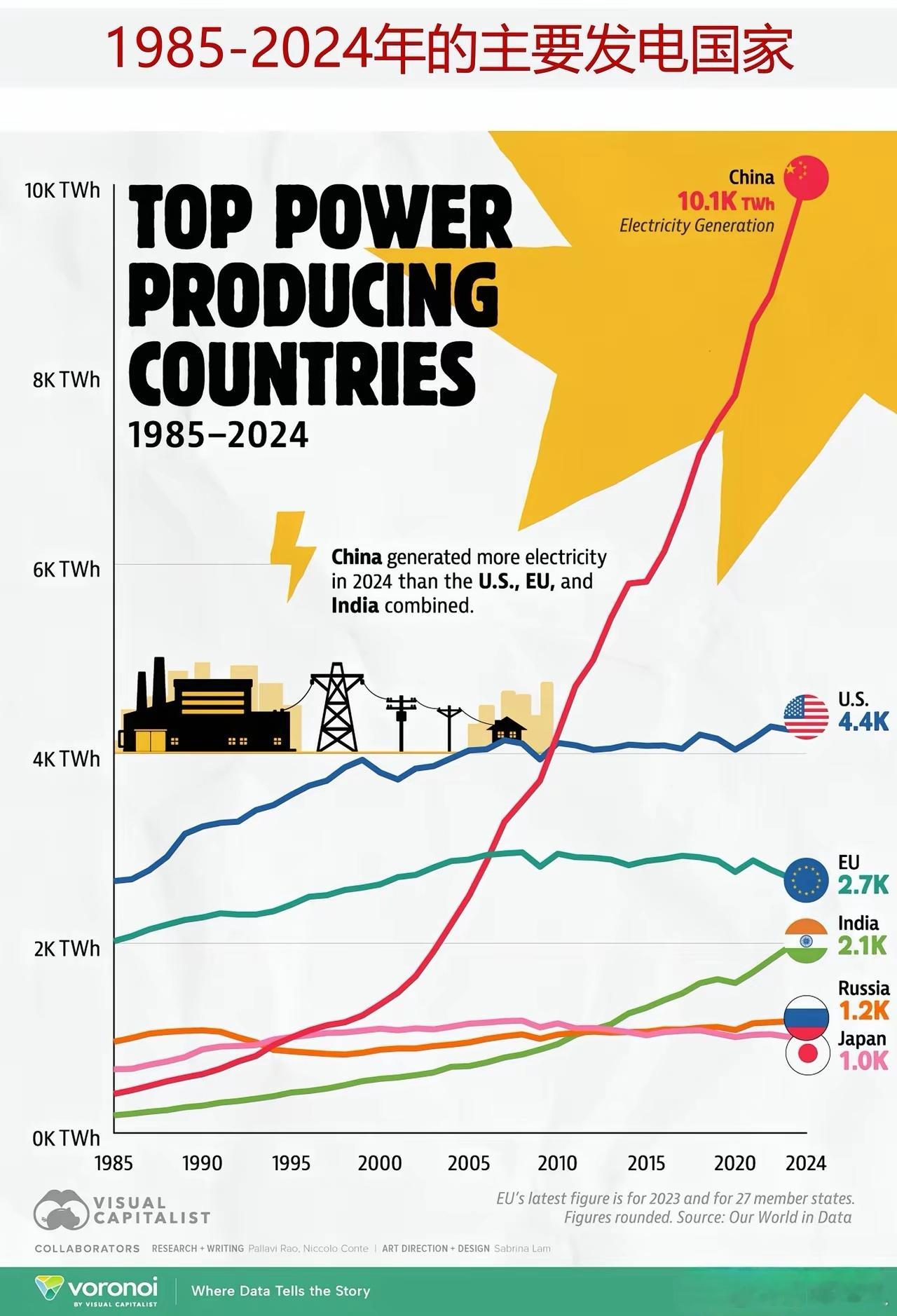

债务数据被“断章取义”?金融和文宣,我们也要发力啊打开海外社交平台,中国债务危机的各种抹黑论调总能占据不少版面。西方媒体拿着“2024年中国债务相对GDP比例286.5%”的统计数据大做文章,却刻意回避了债务结构的核心差异,让似是而非的谬论持续扩散。事实上,剥开数据的表象,中国债务的真实图景与西方渲染的“危机”截然不同,中国经济远比欧美社会健康。而这种认知偏差的背后,更凸显了我国金融与文宣领域主动发声的紧迫性。中国286.5%的债务的GDP比例,实则是“拆分后各有逻辑”的合理构成。其中,真正反映国家信用风险的政府债务(国债+地方政府显性债务)合计仅占GDP的60.9%,国债占比25.6%,地方政府显性债务占比35.2% 。这一数字不仅远低于G20国家118.2%的平均水平,更比美国(118.7%)、日本(249.7%)等主要经济体低得多,甚至低于欧盟整体的81.6% 。家庭部门约60%的债务,核心源于城市化进程中的住房贷款,而中国住房自有率远高于欧美,居民为改善居住条件的合理借贷,本就是发展阶段的正常现象。真正的债务“大头”是企业部门约166%的占比,这背后更是与西方债务完全不同的逻辑支撑。首先,债务风险的核心看国债,中国的优势显而易见。在国际经济体系中,国债的可持续性直接关系国家财政安全,而欧美日的国债压力早已远超中国多倍。日本国债占GDP比例突破200%,美国长期维持在110%以上,欧盟多国也深陷高国债泥潭,这些才是全球债务风险的主要来源。中国60.9%的政府债务占比,不仅处于国际安全区间,外债负债率、偿债率等关键指标均远低于国际警戒线 ,所谓政府债务危机纯属无稽之谈。其次,中国债务的本质是“发展债”,而非欧美的“消费债”。中国的政府债务中,约70%都形成了铁路、公路、机场、港口等实物资产,这些“铁公基”项目不是消耗性支出,而是支撑经济长期增长的优质资产,通过盘活国有资源就能有效降低债务压力 。就像“借钱建厂房和买生产线”与“借钱买奢侈品和大吃大喝”的区别;前者能产生持续收益,后者只会消耗财富。而欧美日的债务多用于社会保障、日常消费等非生产性领域,资金花出去就难以形成有效资产,属于“净债务”累积,这与中国债务的可持续性有着天壤之别。尤其欧美GDP是注水肉,看GDP和电力指标,就知道欧美和中国差异了。再者,企业高债务是市场活力的体现,与欧美高利率逻辑完全不同。中国企业部门166%的债务占比,根源在于市场经济下的巨大发展机会,企业为扩大生产、抢占市场主动借贷,这是经济增长动能充足的表现;而且中国习惯借贷,西方习惯上市融资,经济习惯不一样。2019年以前中国利率高于欧美日,正是这种投资活力的市场反映。而欧美日当前的高利率,核心是为了应对恶性通胀的被动调控,本质是经济失衡的体现,两者看似都是“高利率”,实则毫无可比性。遗憾的是,这些关键事实在海外舆论场中声音微弱。西方媒体和智库擅长选择性解读数据,刻意放大总债务规模,却对债务结构、用途、风险差异避而不谈,甚至炮制“中国债务陷阱论”误导国际社会 。反观我们,金融领域的专业解读多停留在国内学术圈,文宣层面也缺乏面向海外的通俗化、传播化表达,导致真相“藏在深闺人未识”,让谬论占据了舆论高地。在全球舆论博弈日益激烈的今天,金融数据不再是单纯的经济指标,更是地缘政治竞争的重要筹码。中国的债务真相,不仅关乎国家形象,更影响国际资本的判断和全球合作的信任基础。金融领域需要拿出更精准的国际话语体系,把“发展债”与“消费债”的差异、政府债务的安全边界、企业债务的活力逻辑讲清楚;文宣领域则要创新传播方式,用海外受众易懂的语言和案例,将这些真相主动送到国际舆论场中。我们这两个领域,真的是拖累我们发展的短板了。西方能靠断章取义制造认知偏差,我们更应靠实事求是赢得话语权。金融与文宣的双重发力,真是任重道远。