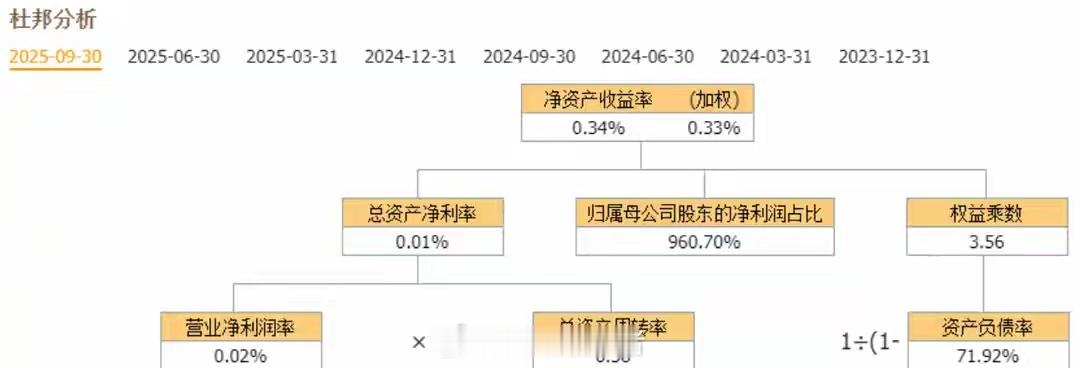

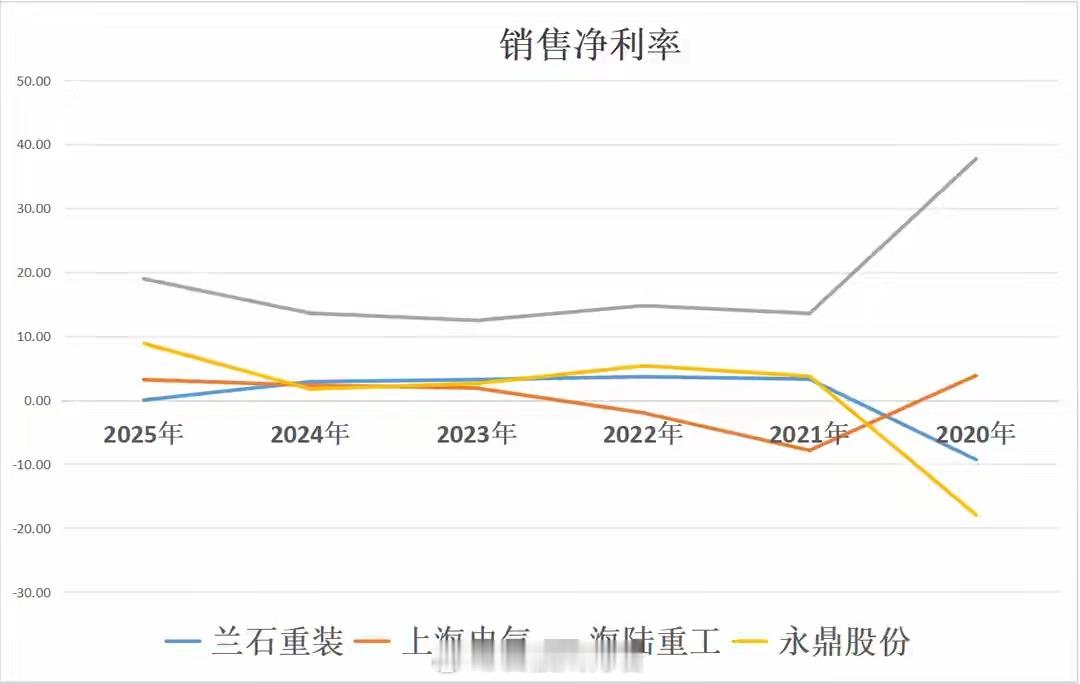

可控核聚变迎实质性突破!兰石重装、上海电气等4股谁是潜力龙头?可控核聚变作为“人类终极能源”,正从理论迈向实践——我国BEST核聚变项目预计2027年底建成并启动点火演示发电,标志着产业进入实质性推进阶段。以下聚焦4家核心关联公司,从业务优势、财务基本面(杜邦分析法拆解)双重维度解析,探寻板块投资机会(仅作交流,不构成投资建议):一、4家核心公司业务优势与亮点1. 兰石重装• 优势:甘肃国资委控股,能源化工装备龙头,实现民用核级板式换热器国产替代;• 亮点:已有产品落地可控核聚变领域,将该产业列为核心发展方向,具备先发应用优势。2. 上海电气• 优势:上海国资委旗下,全球领先的绿色智能系统解决方案提供商,核岛主设备国内市占率第一;• 亮点:交付全球首台ITER项目磁体冷态测试杜瓦,将为BEST项目、CRAFT项目供应主机系统核心部件,是核聚变核心工程直接受益标的。3. 海陆重工• 优势:主营锅炉、核安全设备制造,工业余热锅炉市占率领先,在民用核能领域完成多个国内外首台(件)项目;• 亮点:核电设备覆盖二代+、三代、四代及ITER聚变堆等主流机型,持续深耕可控核聚变领域,技术积累深厚。4. 永鼎股份• 优势:光通信+电力双主业布局,拥有国内首条高温超导直流电缆;• 亮点:高温超导直流电缆已实现商业运营,产品可应用于可控核聚变、磁感应加热等场景,技术适配性强。二、杜邦分析法拆解三季报财务基本面通过拆解净资产收益率(ROE=销售净利率×总资产周转率×权益乘数),透视4家公司盈利质量:1. 核心财务指标排序指标 排序(由高至低) 销售净利率(盈利能力) 海陆重工 > 永鼎股份 > 上海电气 > 兰石重装 总资产周转率(营运能力) 永鼎股份 > 兰石重装 > 上海电气 > 海陆重工 权益乘数(财务杠杆) 上海电气 > 兰石重装 > 永鼎股份 > 海陆重工 净资产收益率(综合实力) 永鼎股份(9.97%)> 海陆重工(7.46%)> 上海电气(1.97%)> 兰石重装(0.34%) 2. 财务亮点与风险提示• 永鼎股份:ROE居首,营运能力最强,但三季度利润多依赖非经常性收益,盈利质量需警惕;• 海陆重工:盈利能力突出(厚利少销型),核电设备覆盖核聚变主流机型,基本面扎实;• 上海电气:直接受益BEST等核心项目,但财务杠杆高、综合盈利表现偏弱,需关注项目落地对业绩的拉动效应;• 兰石重装:营运能力较强,有核聚变产品落地,但盈利能力有待提升,依赖产业规模化推进。

大地恩情

海际重工最好